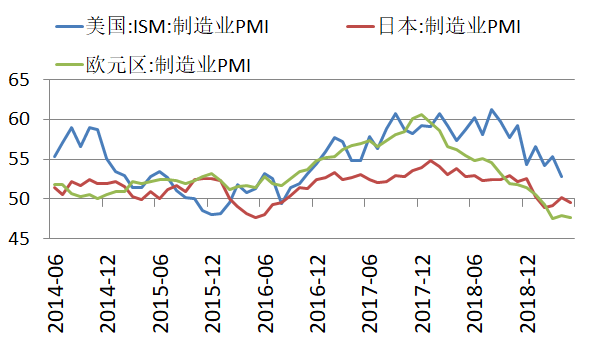

宏觀經濟:美國5月ISM制造業PMI指數從4月的52.8下降至52.1,不及預期的53.0。這也意味着,ISM制造業PMI指數已降低至2016年10月以來新低。內部看,生產指數和原材料庫存指數下降是主要拖累。

宏觀經濟:美國勞工部公布的數據顯示,5月非農就業人口增加7.5萬人,創出三個月最低水平,還不到預期的一半。美國5月非農就業人口報告大幅不及市場預期。

宏觀經濟:美聯儲主席鮑威爾表示,美聯儲將採取恰當措施維持經濟持續擴張。美聯儲正在密切關注貿易談判對美國經濟前景的影響:我們不知道貿易問題將如何或何時得到解決,美聯儲將嚴肅對待通脹預期下行的風險。

行業新聞:據SMM調研,4月SMM全國廢銅消費量爲18.89萬噸,環比減少1.61萬噸,減少7.85個百分點。廢銅流向加工端10.73萬噸,佔比約56.80%;流向冶煉端8.16萬噸,佔比約43.20%。其中進口廢銅消費量11.29萬噸,佔比約59.77%;國產廢銅消費量7.60萬噸,佔比約40.23%。

2 有色產品價格

數據來源:Wind資訊、瑞奇期貨

數據來源:Wind資訊、瑞奇期貨

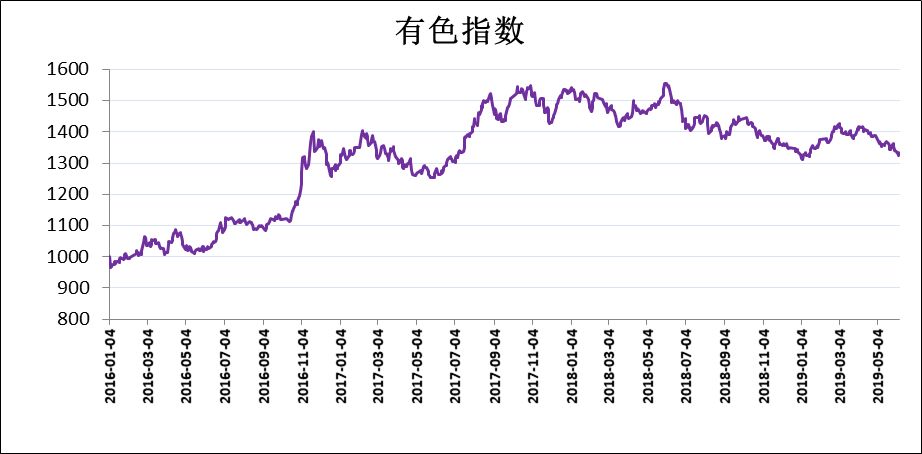

點評:有色指數延續調整,報收於1323.88,下跌1.29%。貿易衝突情緒仍未消退,疊加國內外宏觀經濟數據表現不佳,金屬價格繼續承壓。

數據來源:Wind資訊、瑞奇期貨

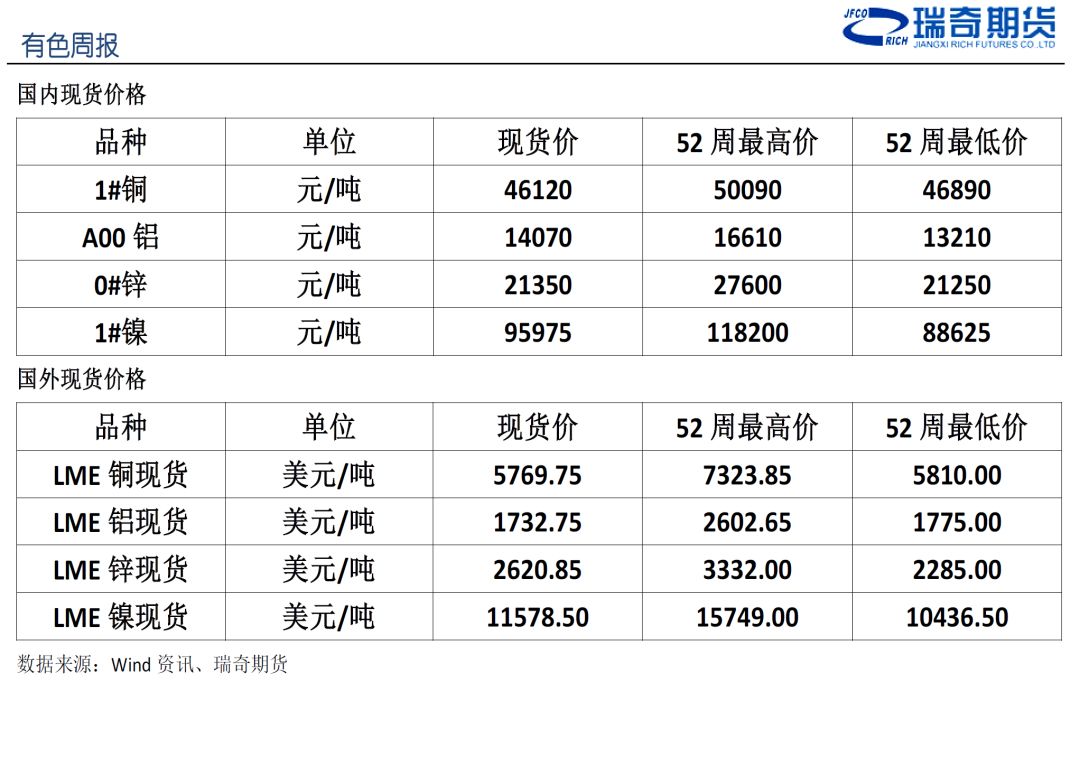

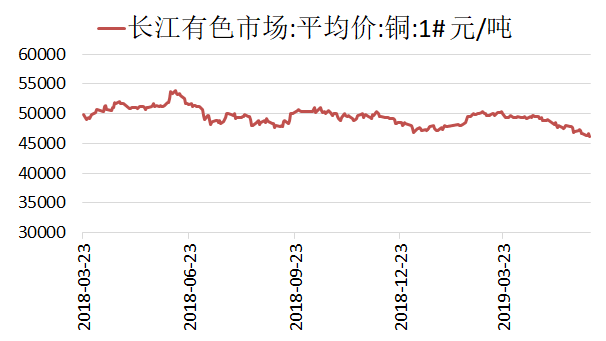

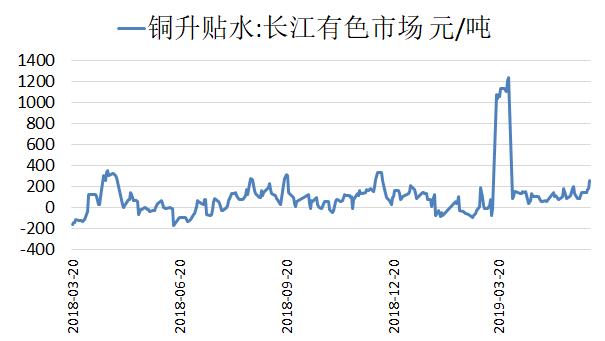

評論:盤面價格繼續向下,導致持貨商挺升水意願擡升,下遊逢低買貨略增提高了市場成交活躍度。截止上周五,長江現貨市場銅價46120元/噸,升貼水爲250元/噸。

數據來源:Wind資訊、瑞奇期貨

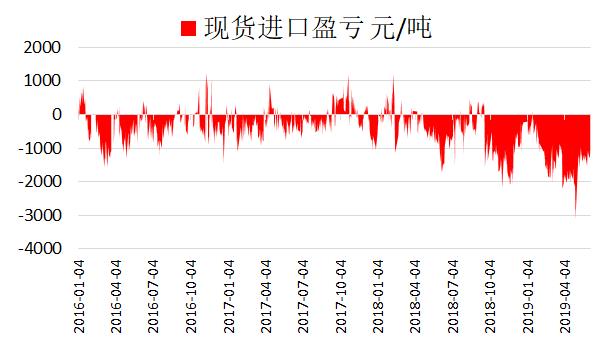

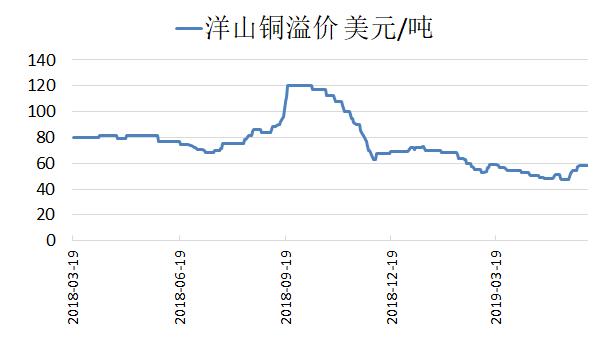

評論:上周,現貨進口虧損幅度未發生明顯變化。目前現貨進口虧損爲1000元/噸。此外,洋山銅溢價維持前周水平,目前在51-66美元/噸的水平。

數據來源:Wind資訊、瑞奇期貨

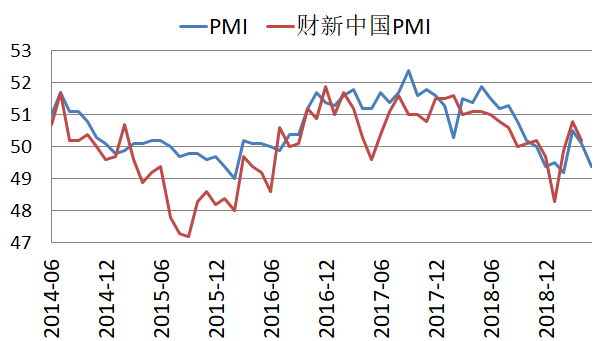

評論:國家統計局數據顯示,2019年5月份,中國制造業採購經理指數(PMI)爲49.4%,比上月回落0.7個百分點,降至榮枯線以下。PMI下滑意味着經濟仍面臨下行壓力,政策逆周期調節力度或加大。5月財新中國制造業採購經理人指數(PMI)錄得50.2%,與4月持平,連續三個月處於擴張區間,這一走勢與國家統計局制造業PMI並不一致,顯示制造業保持溫和擴張態勢。

數據來源:Wind資訊、瑞奇期貨

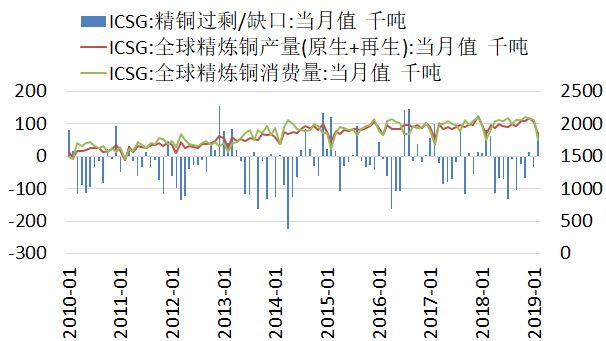

評論:國際銅業研究組織最新月報顯示,2019年2月全球精煉銅市場供應過剩7.4萬噸,1月供應短缺3.3萬噸。ICSG表示,今年前兩個月,全球精煉銅市場過剩4.1萬噸,去年同期爲過剩4.3萬噸。全球2月精煉銅產量爲183萬噸,消費量爲176萬噸。報告顯示,2019年2月中國保稅銅庫存過剩13.9萬噸,1月短缺1.3萬噸。

數據來源:Wind資訊、瑞奇期貨

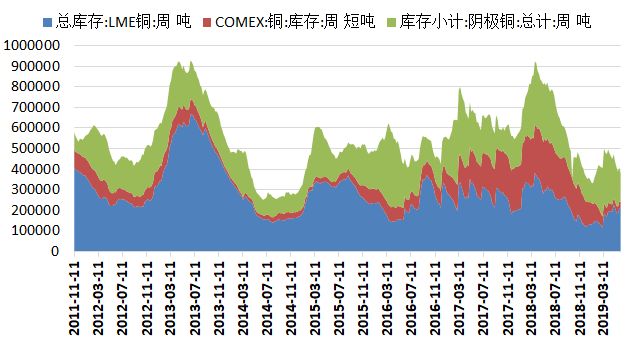

評論:上周,SHFE庫存下降19,800噸,至145,639噸,LME庫存庫存增加22,400噸,至234,400噸,連續第二周增加,累積增長幅度達48,575噸。同期COMEX庫存爲30,665噸,連續第55周下降。

數據來源:Wind資訊、瑞奇期貨

評論:上周,CFTC銅非商業多頭持倉增加3.30%,至76,217手。空頭持倉增加5.48%,至102,963手,淨多頭持倉量爲-26,746手,較上一周減少2,913手。

行情點評及交易策略

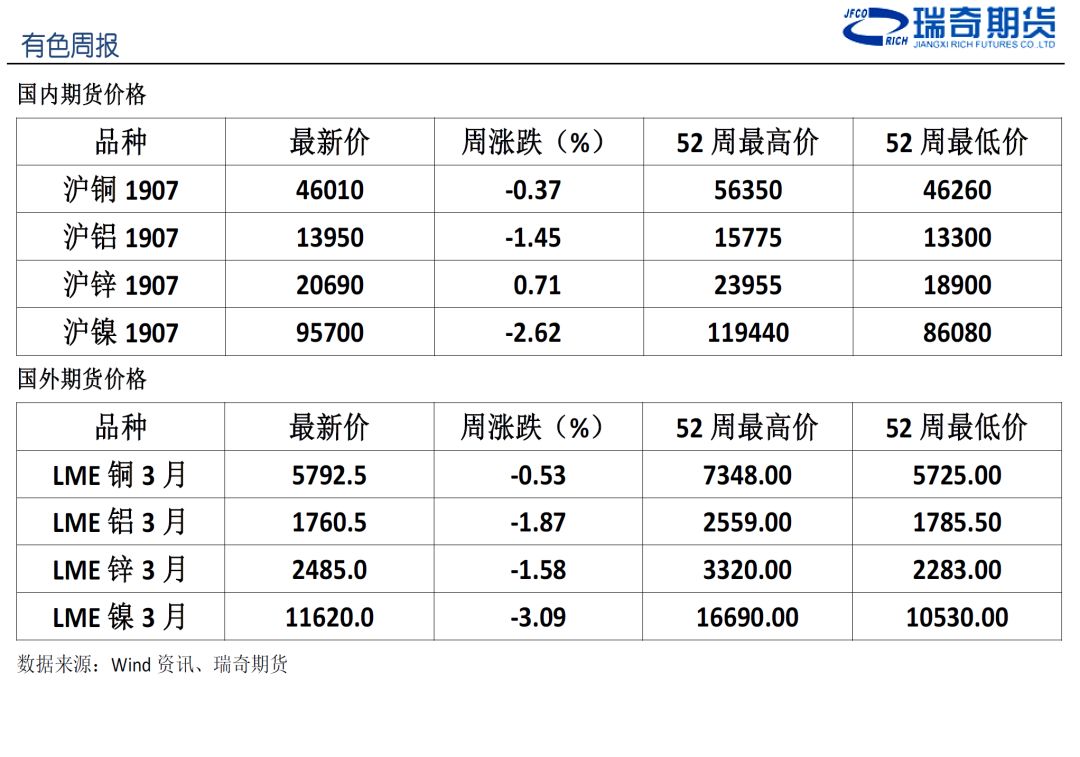

上周,滬銅先揚後抑。美國5月ISM制造業PMI指數爲52.1%,不及預期的53.0%,並已降低至2016年10月以來新低。此外,LME庫存連續第二周增加,目前累積增加量達48,575噸,銅價繼續承壓。截至上周五,滬銅主力合約下跌0.37%,至46010元/噸。從其它基本金屬來看,滬鋅上漲0.71%,滬鋁下跌1.45%,滬鎳下跌2.62%。

美國5月非農數據爲7.5萬,創出三個月最低水平,不及預期(17.5萬)的一半,與此前公布的ADP(小非農)數據走勢趨同,美元指數應聲下挫。美聯儲釋放出鴿派信號,7月降息概率上升至83.4%,降息預期增大意味着美聯儲承認了目前經濟所面臨的壓力,不利於金屬價格。短期來看,雖然美元走弱,將釋放了部分銅價壓力,但全球整體宏觀經濟數據不佳,市場情緒信心不足,銅價缺乏上漲動力,預計滬銅或以偏空震蕩爲主。操作上,建議暫時觀望。