1 品種相關熱點

宏觀經濟:國家統計局數據顯示,2019年1-5月份,全國房地產開發投資46075億元,同比增長11.2%,增速比1-4月份回落0.7個百分點。1-5月份,商品房銷售面積55518萬平方米,同比下降1.6%,降幅比1-4月份擴大1.3個百分點。

行業新聞:國家主席習近平18日應約同美國總統特朗普通電話。特朗普表示,我期待着同習近平主席在二十國集團領導人大阪峯會期間再次會晤,就雙邊關系和我們共同關心的問題進行深入溝通。美方重視美中經貿合作,希望雙方工作團隊能展開溝通,盡早找到解決當前分歧的辦法。相信全世界都希望看到美中達成協議。

行業新聞:據外媒消息,周二稍早警察與Chuquicamata銅礦罷工的礦工發生衝突,警察向礦工發射了橡膠彈和催淚瓦斯,因礦工試圖封鎖通往智利國家銅業公司(Codelco)旗下礦山的道路。 代表了80%勞動力的三個工會的工人被警察擊退,至少12人被逮捕。目前,智利國家銅業公司在其提供給工人的提議裏軟化立場,以期平息礦工與警察發生衝突以來出現的罷工問題。

2 有色產品價格

數據來源:Wind資訊、瑞奇期貨

數據來源:Wind資訊、瑞奇期貨

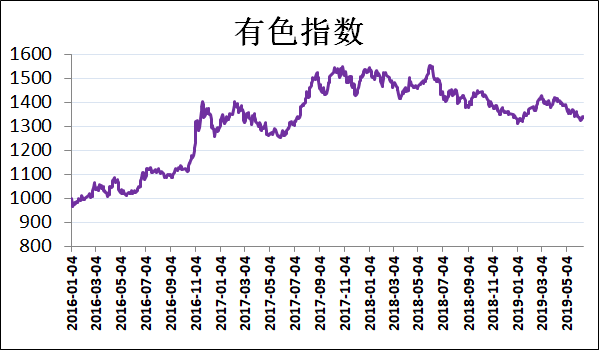

點評:有色指數以震蕩爲主,報收於1340.70,下跌0.07%。

數據來源:Wind資訊、瑞奇期貨

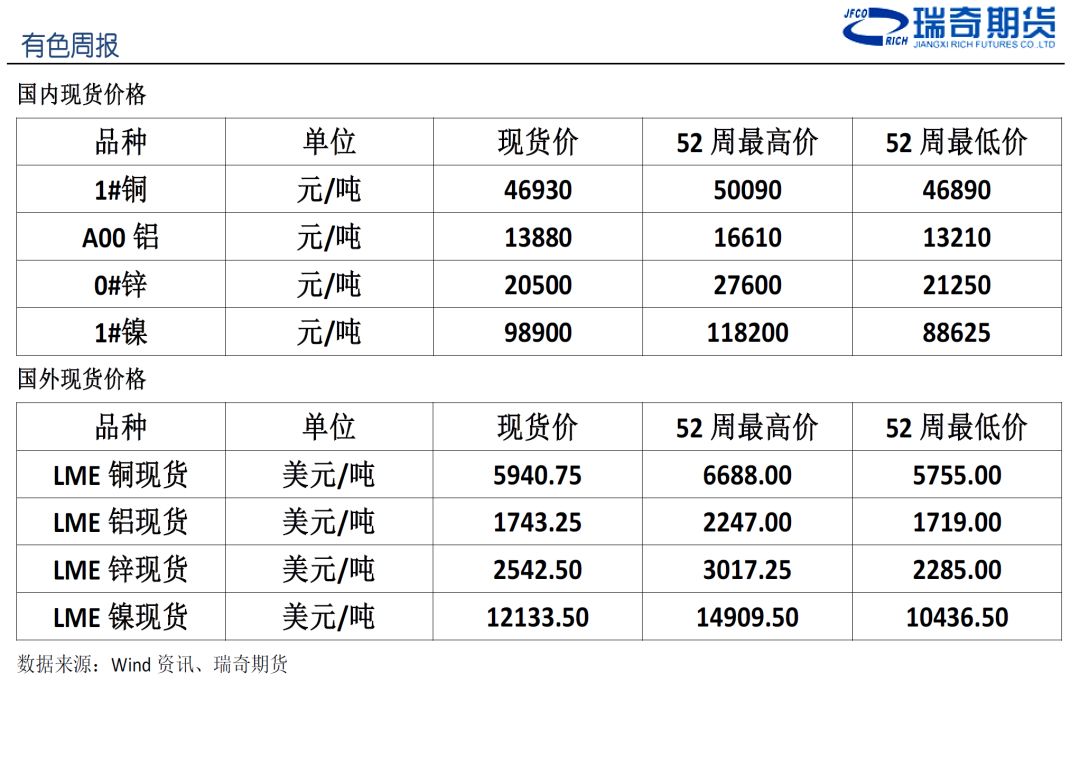

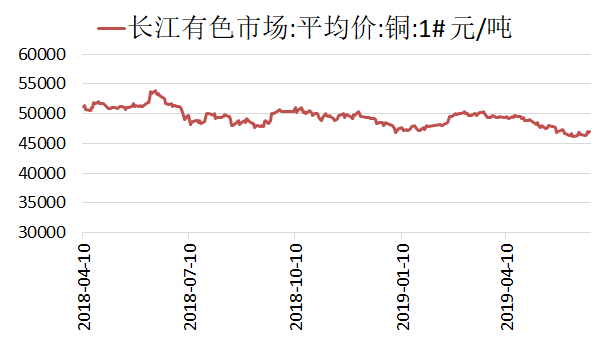

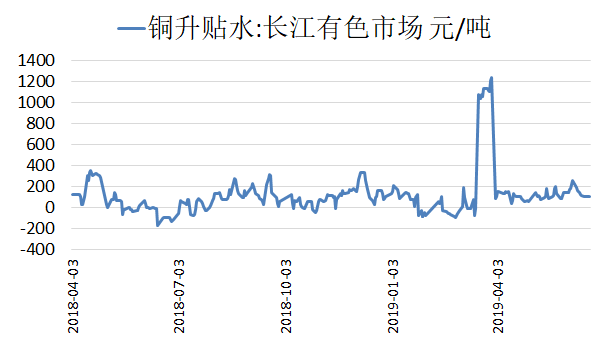

評論:盤面價格震蕩向上,貿易商周內有交付長單需求,有意在市場尋覓低價貨源,因此持貨商存有強烈挺價心態,不急於降價拋貨,市場交投情緒保持僵持。截止上周五,長江現貨市場銅價46930元/噸,升貼水爲100元/噸。

數據來源:Wind資訊、瑞奇期貨

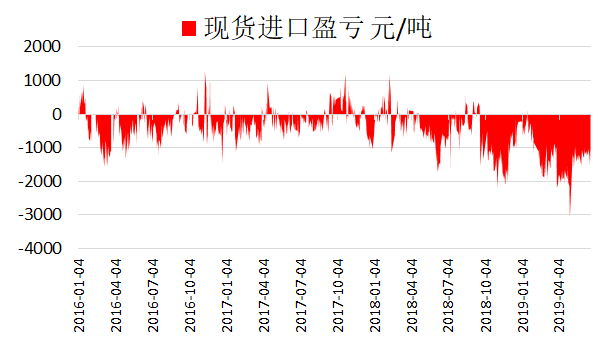

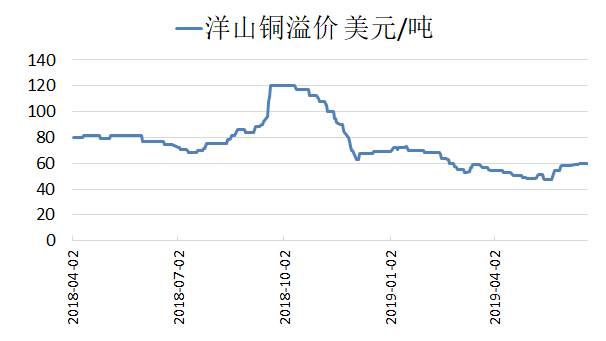

評論:上周,美聯儲利率決議維持利率水平不變,美元指數弱勢震蕩,現貨進口虧損幅度繼續擴大。目前現貨進口虧損爲1400元/噸。此外,洋山銅溢價維持前周水平,目前在52-67美元/噸的水平。

數據來源:Wind資訊、瑞奇期貨

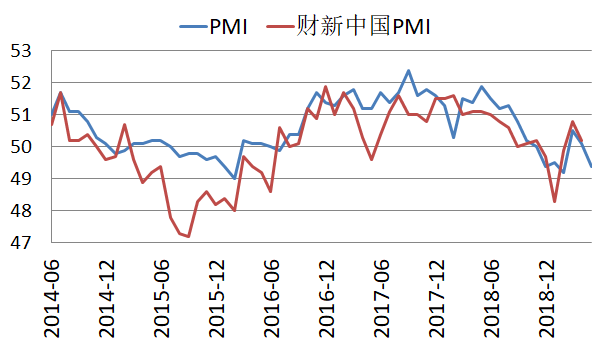

評論:國家統計局數據顯示,2019年5月份,中國制造業採購經理指數(PMI)爲49.4%,比上月回落0.7個百分點,降至榮枯線以下。PMI下滑意味着經濟仍面臨下行壓力,政策逆周期調節力度或加大。5月財新中國制造業採購經理人指數(PMI)錄得50.2%,與4月持平,連續三個月處於擴張區間,這一走勢與國家統計局制造業PMI並不一致,顯示制造業保持溫和擴張態勢。

數據來源:Wind資訊、瑞奇期貨

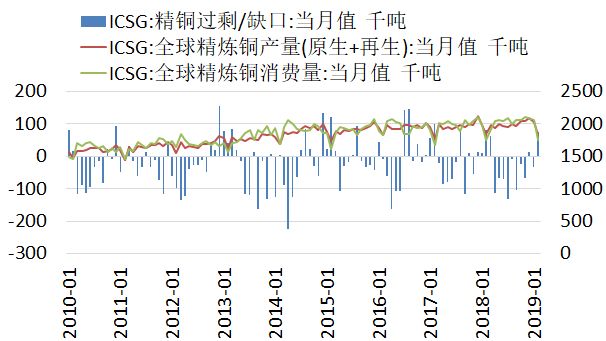

評論:國際銅業研究組織最新月報顯示,2019年2月全球精煉銅市場供應過剩7.4萬噸,1月供應短缺3.3萬噸。ICSG表示,今年前兩個月,全球精煉銅市場過剩4.1萬噸,去年同期爲過剩4.3萬噸。全球2月精煉銅產量爲183萬噸,消費量爲176萬噸。報告顯示,2019年2月中國保稅銅庫存過剩13.9萬噸,1月短缺1.3萬噸。

數據來源:Wind資訊、瑞奇期貨

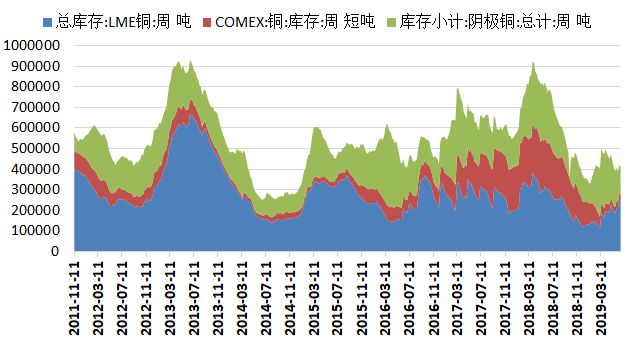

評論:上周,SHFE庫存下降4,809噸,至134,747噸,LME庫存下降6,375噸,至246,050噸,增長勢頭暫緩。同期COMEX庫存爲30,776噸。

數據來源:Wind資訊、瑞奇期貨

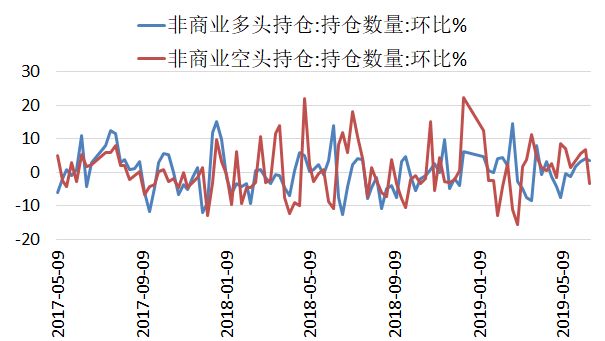

評論:上周,CFTC銅非商業多頭持倉增加3.60%,至82,255手。空頭持倉減少3.38%,至106,207手,淨多頭持倉量爲-23,950手,較上一周增加6,569手,結束了連續八周的下降。

行情點評及交易策略

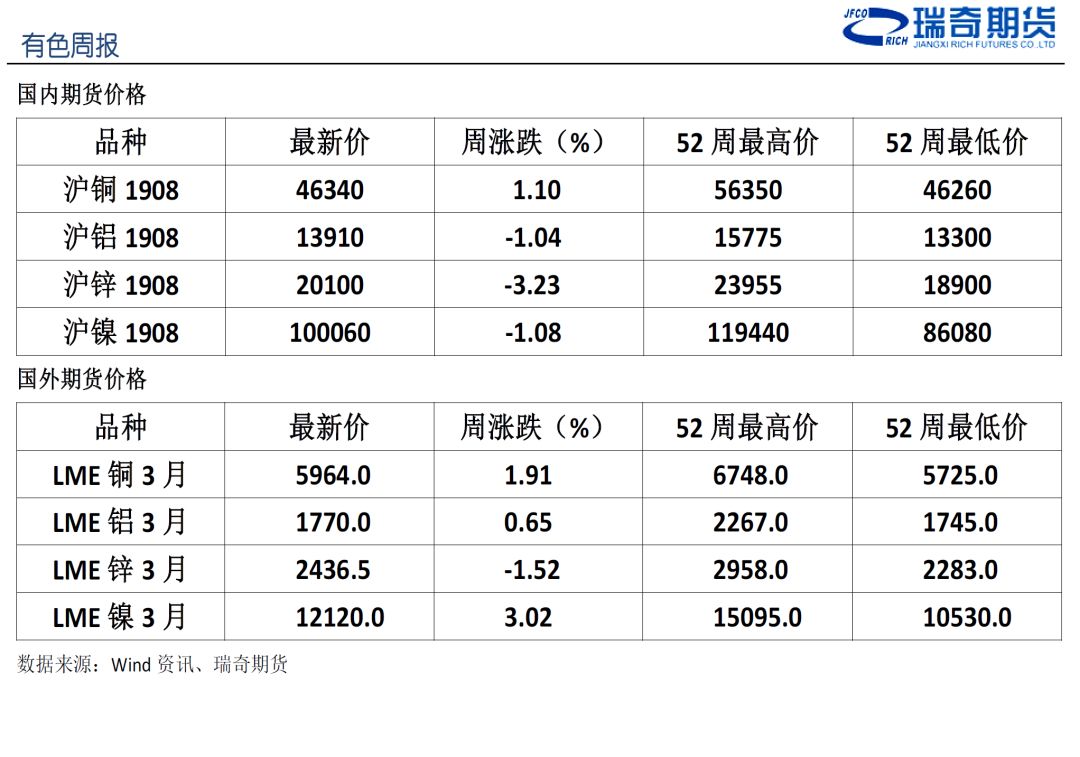

上周,滬銅震蕩上漲。美聯儲利率決議決定維持基準利率不變,市場降息預期繼續升溫。此外,中美兩國元首互通電話,市場對於貿易衝突緩和的預期增大,銅價獲得支撐。截至上周五,滬銅主力合約下上漲0.70%,至46340元/噸。從其它基本金屬來看,滬鋅下跌0.73%,滬鋁下跌0.14%,滬鎳上漲4.56%。

中美貿易問題階段性緩和,市場情緒較高,推動銅價上漲。但市場普遍預期在本周舉行的G20峯會上,中美兩國元首的會晤不會取得較大進展。此外,目前全球宏觀經濟數據整體不佳,銅價缺乏持續上漲動力,預計滬銅短期或將轉爲震蕩。操作上,建議暫時觀望。