摘要

二月滬銅走出V型反轉行情,庫存回升和1月進口廢銅大降,是貫穿V型走勢的兩條主線。從宏觀面來看,特朗普政府1.5萬億大基建或推動金屬繼續走強;同時國內制造業持續復蘇,訂單需求較好,爲工業品價格的走勢提供支撐。供應端來看,今年礦山罷工風險較大,廢銅進口壓縮,後期供應仍有偏緊預期;需求端,空調產銷兩旺,電纜行業穩定,需求預期平穩。因此,供需矛盾仍將支撐3月銅價走強。

操作策略

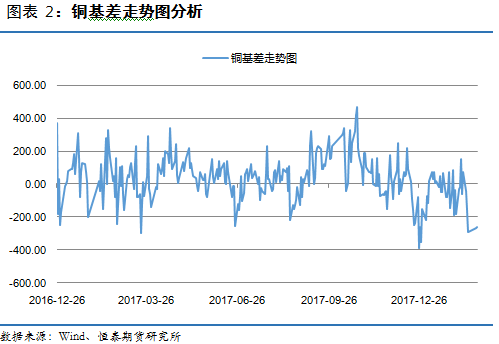

對於短線套利者,可在-350點附近做多基差,等待基差修復至0附近。

對於中線布局者可在回調充分時做多滬銅1804主力合約,入場價位控制在52000—52500,止損50500附近,止盈56000附近。

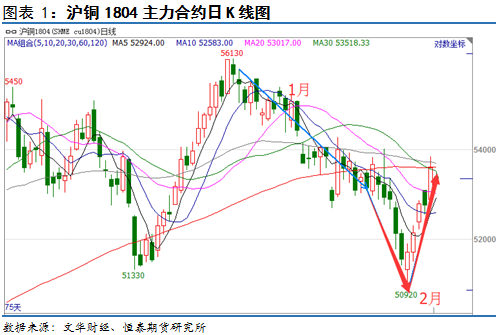

一、行情回顧

2月銅價小幅收漲,但過程比較精彩。1月份的單邊下挫並沒有將空頭情緒釋放完畢,2月8日LME銅庫存突然增加2.1萬噸,當天銅價就跌去1.46%,之後兩個交易日空頭再度發力將12月份的底部擊穿,所謂不破不立,春節前滬銅一改頹勢,開始回升,這主要受到廢金屬進口量驟降影響,其中廢銅進口同比減少25.1%。臨近月末,銅價受到年線壓力小幅回落,但是3月份企業開工率回升,需求將得到提振,預計3月份銅價震蕩向上。

從近兩年銅的基差走勢來看,大部分處於-200-400這個區間內運行,但是進入2017年10月份以後,由於國內庫存振幅變大,現貨升貼水波動也增加,2月份是國內累庫期,下遊接貨意願不強,現貨一直處於貼水狀態導致國內銅基差持續走低。3月份隨着企業開工回升,基差有望得到修復。

二、宏觀形勢分析

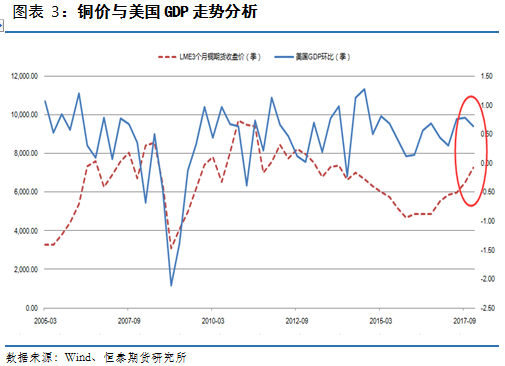

2.1美國1.5萬億美元基建計劃將刺激工業品需求2018年2月12日特朗普競選期間承諾的基礎設施投資計劃終於問世。白宮當天公布的基建投資計劃顯示,特朗普政府計劃在未來10年內利用2000億美元聯邦資金撬動1.5萬億美元的地方政府和社會資本來改造美國年久失修的基礎設施。基建項目的定義相當寬泛,包括公路、鐵路、機場、航運、水利、水電、寬帶、污染土地修復等。不過這些基建項目都少不了對工業品的需求,尤其是金屬銅的需求。

我們通過對比14年來銅價和美國GDP環比增速的走勢發現它們存在着很強的正相關性,但不同階段銅價的與GDP快慢不一致;在2005年到2008年期間,銅價是領先於GDP環比走勢的,但2008年金融危機之後,美國出臺QE刺激政策,銅價走勢明顯滯後於GDP走勢;2016年美國進入加息周期,退出四輪量化寬鬆,銅價體現出強於GDP走勢,供需缺口擴大成爲價格快速上漲的主要動力。未來在特朗普政府1.5萬億美元基建的實施下,將不僅帶動美國GDP的增長,也會帶動用銅量的增長,金屬銅的中期基本面將會改善。

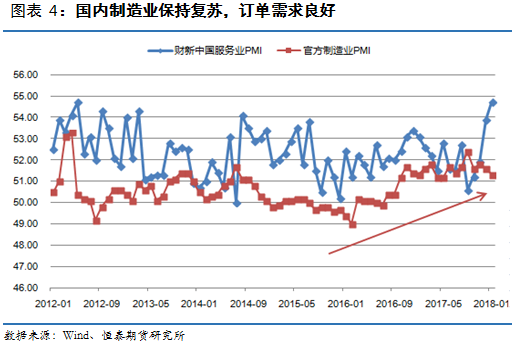

2.2 國內制造業依舊保持復蘇,下遊訂單需求良好

2018年1月份,中國制造業採購經理指數(PMI)爲51.3%,雖比上月回落0.3個百分點,仍與去年同期持平,制造業繼續保持穩步擴張走勢。分企業規模看,大型企業PMI爲52.6%,比上月回落0.4個百分點,繼續在擴張區間內平穩運行;中型企業PMI爲50.1%,比上月回落0.3個百分點,位於臨界點之上;小型企業PMI爲48.5%,比上月下降0.2個百分點,低於臨界點。

中國1月財新中國通用服務業經營活動指數(服務業PMI)爲54.7,較上月提高0.8個百分點,創下2012年5月以來最強勁增幅。包括制造業和服務業PMI在內的1月財新中國綜合PMI,上升0.7個百分點至53.7,創七年來新高,顯示中國經濟活動保持穩健增長。服務業經營活動增速加快主要得益於新業務進一步增加。服務業新訂單量創下2015年5月以來最顯著增速。

三、供應仍有收緊預期,價格仍將走強

3.1 今年礦山罷工風險較大,銅精礦供應處於緊縮期

世界金屬統計局(WBMS)2月21日在其網站上公布的數據顯示,2017年1-12月全球銅市供應短缺21.26萬噸,2016年全年短缺10.20萬噸,缺口有擴大跡象。造成供應缺口的原因多種多樣,罷工就是其中重要的一種。據不完全統計, 2017 年罷工礦山有全球第一大礦山-必和必拓旗下智利 Escondida 銅礦、美國自由港邁克墨倫銅金公司印尼銅礦 Grasberg 以及美國自由港邁克墨倫銅金公司旗下的祕魯最大的銅礦 Cerro Verde 罷工,已經造成共計 31 萬噸銅精礦的減量。

從歷史來看,每當銅價從底部上漲後,都會伴隨着罷工的產生,因爲當銅價很低時企業就會壓縮用工成本,但是銅價上漲後工人就希望獲得銅價上漲的紅利,這樣勞資糾紛就會產生。2018年有30家礦企勞工合同到期,涉及近550萬噸產量,按照2017年的罷工情況,今年罷工風險逐步上升。

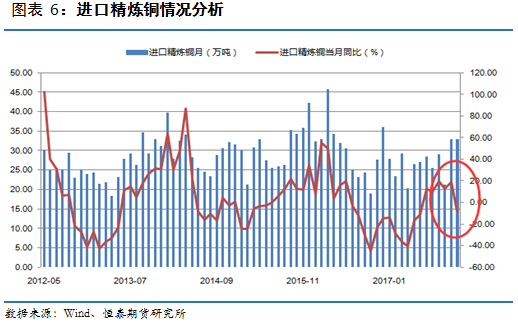

3.2廢金屬進口重挫,精銅進口減少

海關總署周五公布的數據顯示,中國上月進口了490,000噸廢金屬,而在2017年12月進口量爲700,000噸;1月廢銅進口量爲200,000噸,同比下滑27.5%。當月是對進口自國外的固體廢料實施嚴格新規定的首月,其他廢料品種進口量亦大幅下滑。

下圖是我國精煉銅進口量走勢圖,2017年12月份我國精銅進口爲32.8萬噸,環比減少0.25%,同比減少8.75%,進口增速呈現遞減趨勢,國內供應壓力明顯減小。

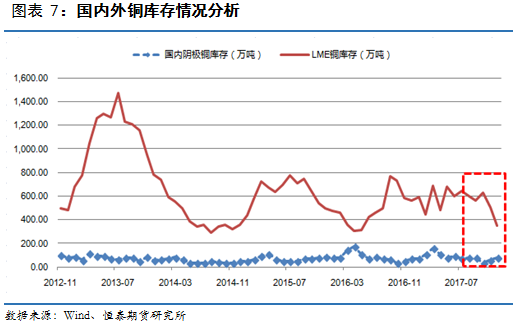

截至2月23日LME庫存爲334675噸,與月初相比增加了3萬噸,整個2月份LME的庫存都處於小幅累積的狀態,但是總體仍處於歷史低位;國內陰極銅的總庫存在10月份出現了探底回升的走勢,進入2月份季節性的累庫期,庫存增加比較明顯,目前達到了759961噸,環比增長26.58%;但是 進入3月份隨着企業開工率的上升,庫存大概率出現回落。

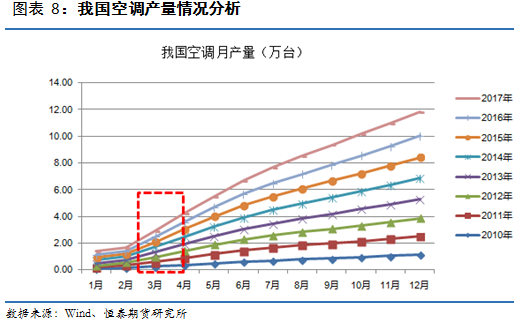

由於國家環保政策的實施,北方“煤改電”的落實力度在不斷加大,目前天津和北京已經有大量的居民將冬季取暖的方式換成了空調。據國家統計局數據顯示,2017年12月中國空調電機行業總產銷量爲2930.2萬臺,同比增長11.2%,環比增長13.7%;2017財年累計33122.9萬臺,同比增長21.4%;2017年累計12968.6萬臺,同比上漲19.5%,空調銷量的大幅增長,助推了銅箔片的需求。目前東北三省冬季仍有很多用戶使用煤炭取暖,“煤改電”仍有巨大空間,空調產量有望迎來爆發式增長。

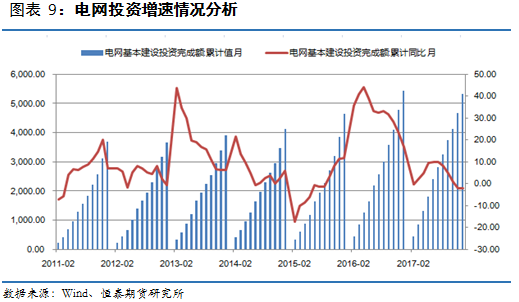

1-12 月,2017 年全年電網基本建設投資完成額累計爲 5314.67 億元,同比下降 2.15%, 爲 2012 年來的首次年度下降。目前來看, 電網投資增速顯著放緩,對銅杆消費形成一定拖累。此外,西安電纜事件及環保要求趨嚴,使得訂單向大中型企業集中,未來行業集中度將進一步提升。2018年來看,在“ 十三五”規劃中,已經將新能源發電作爲主要的新增項目,相比火電,新能源發電廠具有更高的用銅密度,大約爲火電的 3-4 倍,更高的用銅密度有利於增加用銅。預計 2018 年電力行業用銅保持穩定。

從目前滬銅1804主力合約的周線走勢圖來看,銅價依然處於震蕩上行的趨勢中,但由於前期價格上漲過快導致技術指標高位鈍化,頂背離需要時間修復。從圖形上看51000點附近不僅是趨勢線的下沿,而且是震蕩區間的下沿,這個位置會有較強的支撐;從指標走勢看,MACD仍處於修復過程中,如果未來指標修復完成但價格仍能橫住,後期繼續突破56750價格是大概率事件。

十二月滬銅走出V型反轉行情,庫存回升和1月進口廢銅大降,是貫穿V型走勢的兩條主線。從宏觀面來看,特朗普政府1.5萬億大基建或推動金屬繼續走強;同時國內制造業持續復蘇,訂單需求較好,爲工業品價格的走勢提供支撐。供應端來看,今年礦山罷工風險較大,廢銅進口壓縮,後期供應仍有偏緊預期;需求端,空調產銷兩旺,電纜行業穩定,需求預期平穩。因此,供需矛盾仍將支撐3月銅價走強。

對於短線套利者,可在-350點附近做多基差,等待基差修復至0附近。

對於中線布局者可在回調充分時做多滬銅1804主力合約,入場價位控制在52000—52500,止損50500附近,止盈56000附近。

近期,行情的主要風險在於:

(1)美國3月份加息產生的影響遠遠大於市場預期,導致金屬價格大幅下跌。

(2)美國1.5萬億大基建國會不通過,歐洲經濟制造業開始回落,屆時對工業品會形成一定的壓力。

(3)由於十九大提出要加強房地產調控, 3月份房地產開工率大幅降低,也會對多頭造成一定的打擊。

免責聲明

本報告由恆泰期貨研究所制作,未獲得恆泰期貨有限公司的書面授權,任何人和單位不得對本報告進行任何形式的修改、發布和復制。本報告基於本公司期貨研究人員採用可信的公開資料和實地調研資料,但本公司對這些信息的準確性和完整性不作任何保證,且本報告中的資料、建議、預測均反映報告初次發布時的判斷,可能會隨時調整,報告中的信息或所表達的意見不構成投資、法律、會計或稅務的最終操作建議,本公司不就報告中的內容對最終操作建議作任何擔保。在恆泰期貨有限責任公司及其研究人員知情的範圍內,恆泰期貨有限責任公司及其期貨研究人員以及財產上的利害關系人與所評價或推薦的產品不存在任何利害關系,同時提醒期貨投資者,期市有風險,入市須謹慎。

聲明:本網站所載文章、數據等內容純屬作者個人觀點,僅供投資者參考,並不構成投資建議。投資者據此操作,風險自擔。