核心觀點:

去年11月份以來國內銅精礦TC費用的持續回落已經接近冶煉成本線,削弱了冶煉廠的採購積極性;今年前兩個月國內精銅產量同比增長8%,加上今年冶煉廠大型檢修計劃較少以及國內冶煉產能的擴張,上半年精煉銅產量或將繼續增長;雖然進口虧損明顯收窄但是國內產量的增減或將抑制精煉銅進口;美國的貿易保護和國內加息使得宏觀環境不容樂觀,加上基建的下滑和產業鏈面臨的去庫存壓力使得消費增速或將明顯放緩,國內精銅庫存的繼續回升也顯示短期消費恢復緩慢,銅價或將繼續偏弱表現。

策略提示:

觀望爲主。

一、行情回顧

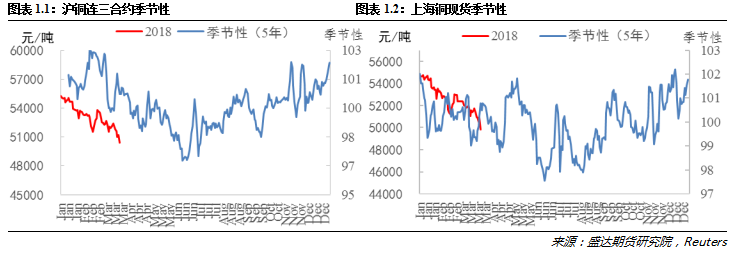

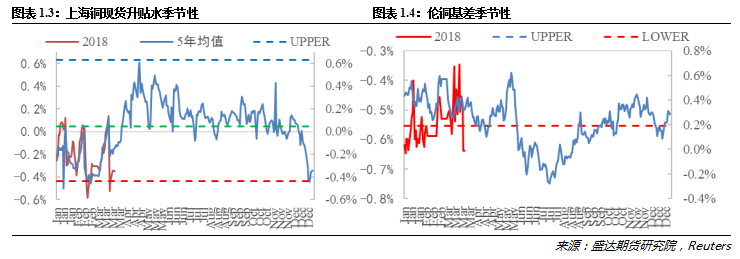

絕對價格方面,本周滬銅連三合約繼續回落走低,周結算價報於50410元/噸,周環比下跌1780元/噸,跌3.4%;現貨銅跟隨下跌,報於49820元/噸,周環比下跌1550元/噸,跌3.0%;內盤基差貼水有所收窄,最終報-175元/噸,上漲95元/噸;倫銅基差(MCU0-3)周環比下跌18.5美元/噸至-42.3美元/噸。

價差方面,滬銅跨期年化價差比率小幅回落,倫銅跨期年化價差比率區間震蕩;而經過匯率調整後的滬倫銅比價(SCF/MCU)略有回落,報1.2016。

1、 銅期現貨價格

2、 內外盤基差

3、 跨期年化價差比率

4、跨市比價

二、供給情況

1、銅精礦

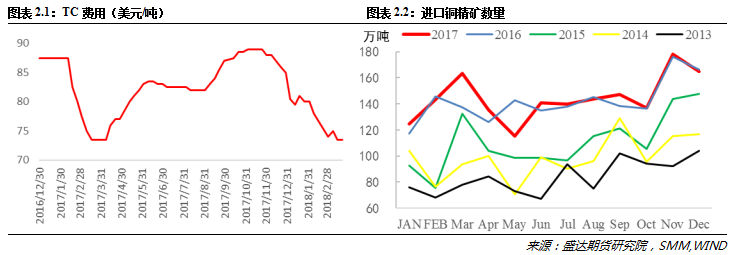

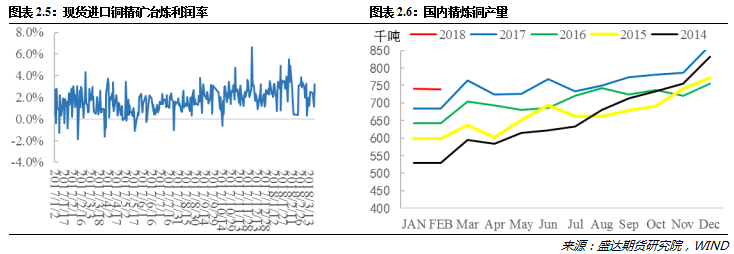

國際方面:安託法加斯塔(Antofagasta)公司旗下位於智利的Los Pelambres礦工人已經選擇延長政府調停期,以便達成新的勞資合同協議。Los Pelambres礦去年產銅356,300噸。贊比亞礦業部長表示,將贊比亞2017年銅產量從78.7萬噸修正至80萬噸。波蘭銅礦公司KGHM將Sierra Gorda礦山的銅礦日產量將在目前水平的基礎上增加18%。哈薩克斯坦今年1-2月精煉銅產量較上年同期跳升7.5%;國內方面:本周進口銅精礦市場成交僵滯,TC保持平穩,本周五SMM幹淨礦現貨TC報70-77美元/噸,較上周持平。令市場關注的CSPT二季度地板價會議即將召開,冶煉廠補庫動作放緩,靜待組內達成一致。此外,近期滬倫比值走低,現貨TC壓至75美元/噸附近,接近冶煉成本線,煉廠採購意願較弱,供需雙方略顯僵持。若後續現貨TC持續壓低,恐將削弱冶煉廠的採購積極性,關注二季度地板價的結果以及冶煉廠的項目投產進展。粗銅加工費的近期上漲令市場頗感驚訝,但是從供需角度來講,其上漲恐爲短期現象,長時間維持較難。

本周國產銅精礦作價系數繼續平穩,目前20%的銅精礦到廠系數在84-85.5%左右,25%的銅精礦到廠作價系數在86.5%-88%左右。

2、廢雜銅

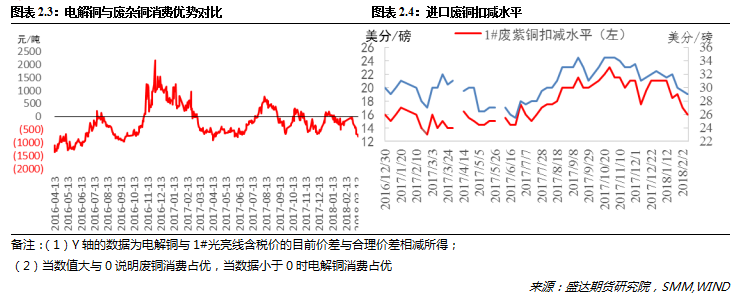

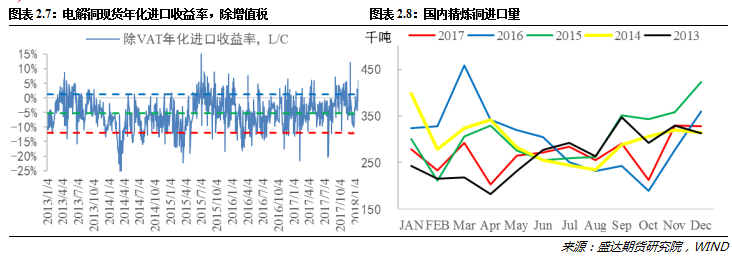

據SMM數據顯示,2017年中國對於廢銅的需求近50%來自於進口廢銅,其中52%左右來自於“七類”廢銅。中國對進口固體廢物開始推行嚴格的政策將令廢銅進口減少,尤其是來自於“七類”廢銅。減少的廢銅進口難以靠國產廢銅來彌補,廢銅市場供給逐顯緊張預期。目前,廢銅成本優勢已下降,導致原料收緊預期增加,精廢銅價差回落將提升電解銅消費。據SMM了解,2017年四季度開始企業已經開始將部分“七類”廢料轉換成“六類”再進口到中國,進口實物噸的大幅下滑背後金屬含量在提高。本周1#光亮銅(廣東清遠)周平均價環比下跌580元/噸,報44740元/噸,周度平均精廢價差比平均合理價差低1155元/噸,較上周回落272元/噸,廢銅消費劣勢的擴大或將使得對精銅消費的替代作用明顯減弱。

3、國產精練銅

據國家統計局公布的數據顯示,今年1-2月份精煉銅產量148萬噸,同比增加8%。另外據SMM調研,2018年冶煉廠大型檢修計劃少,加上國內冶煉產能持續擴張,SMM預計今年國內電解銅產量爲845萬噸,增速爲5.6%。不過隨着粗煉新擴建投放對礦需求逐步增加,礦供給緊張預期下半年增強。

4、精煉銅進出口

據海關最新公布的數據顯示,2月份國內未鍛軋銅及銅材進口量爲35.2萬噸,1-2月未鍛軋銅及銅材進口量爲79萬噸,增加9.8%。本周電解銅現貨年化進口收益率周環比回升2.78個百分點至-0.72%,期間曾出現進口盈利窗口打開的情況,不過在國內精銅產量明顯增長的情況下,或將一定程度上抑制進口增長。

三、需求

本周三美聯儲宣布加息,美元下挫。周五美國總統特朗普宣布將對中國高達500億美元的商品徵收懲罰性關稅。這是現代歷史上美國總統對中國開出的最大一筆貿易“罰單”,也標志貿易戰的正式打響!商品市場遭遇全面拋售,基本金屬周跌2.02%。而央行上漲公開市場利率5個基點,作爲對美加息的回應。我國商務部亦擬對自美進口部分產品加徵關稅。今年宏觀經濟形勢不容樂觀。

國內銅消費在未來三年或將進入平緩低速增長區間,主因基建下滑驅動工業品需求下滑及庫存周期面臨逆轉。一方面,基建需求是過去幾年固定資產投資最大的增量來源,也是工業品需求的最大驅動。財政大方向已經轉爲收縮,基建將會明顯下滑。另一方面,2017年3季度以來,工業各鏈條,從下遊到上遊普遍出現主動補庫,各環節的庫存水平已經達到歷史高位。庫存周期難以繼續上升,面臨逆轉。

下遊方面,17年新能源汽車補貼退坡,同時隨着競爭的加劇,很多鋰電池廠關閉,鋰電銅箔消費有所下滑,僅一些大型優質鋰電銅箔企業因下遊客戶穩定,加工費能維持平穩。2018年,新能源汽車補貼將進一步退坡,隨之成本壓力也將上移至鋰電池企業,若原材料價格持續高企,鋰電池企業將面臨很大壓力。據SMM調研發現,年後歸來,銅箔市場消費仍然較淡,而往年三四月份消費已慢慢復蘇。

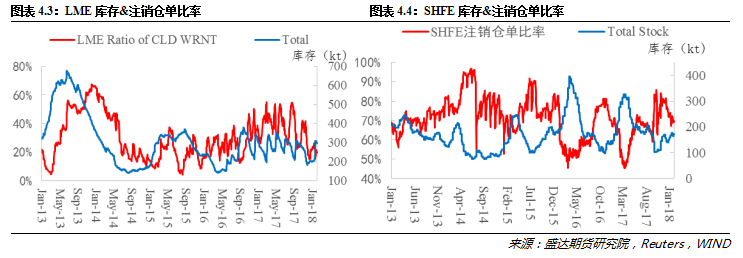

四、庫存和注銷倉單比率

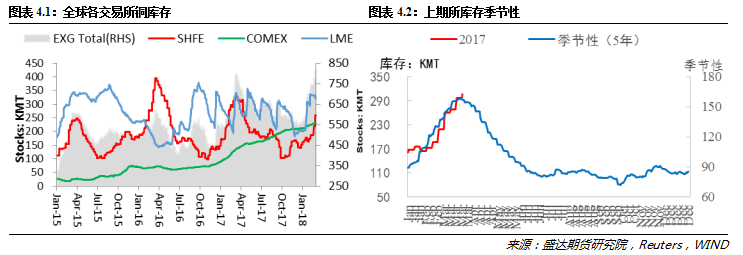

截止到3月23日,全球交易所精銅總庫存周環比增加0.69萬噸至85.68萬噸。其中,紐約商品交易所銅庫存減少0.2萬噸至23.16萬噸;上海期貨交易所銅庫存增加1.04萬噸至30.74萬噸,注銷倉單比率增加3.44個百分點至55.58%;倫敦金屬交易所銅庫存減少0.15萬噸至31.78萬噸,注銷倉單比率增加1.3個百分點至14.2%。上期所庫存繼續回升顯示下遊消費恢復緩慢。

五、CFTC持倉

截止到3月13日,隨着銅價的繼續回落,CFTC倫銅非商業淨持倉佔比爲14%,周環比回落2個百分點,顯示資金離場跡象明顯。

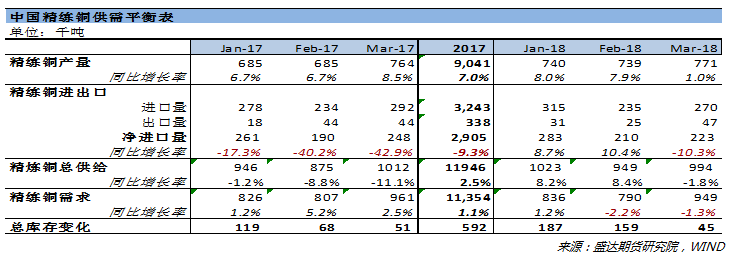

六、國內精煉銅供需平衡表

通過對最新的數據進行整理發現,由於新擴建產能投放提升產量和煉廠檢修較少影響,3月份精煉銅產量或將繼續回升;雖然進口虧損明顯收窄但是國內產量的增減或將抑制精煉銅進口;美國的貿易保護和國內的加息使得宏觀環境不容樂觀,加上基建的下滑和產業鏈面臨的去庫存壓力使得消費增速或將明顯放緩,銅價或將繼續震蕩偏弱。

七、總結

去年11月份以來國內銅精礦TC費用的持續回落已經接近冶煉成本線,削弱了冶煉廠的採購積極性;今年前兩個月國內精銅產量同比增長8%,加上今年冶煉廠大型檢修計劃較少以及國內冶煉產能的擴張,上半年精煉銅產量或將繼續增長;雖然進口虧損明顯收窄但是國內產量的增減或將抑制精煉銅進口;美國的貿易保護和國內加息使得宏觀環境不容樂觀,加上基建的下滑和產業鏈面臨的去庫存壓力使得消費增速或將明顯放緩,國內精銅庫存的繼續回升也顯示消費恢復緩慢,銅價或將繼續偏弱表現。