摘要

廢銅回收的去向大致可分爲兩類,直接利用或者再加工。《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》發布以來,我國不斷調整進口固體廢物管理目錄,固體廢物進口種類和數量有序減少。並於2019年1月將“廢七類”正式調入禁止進口固體廢物名單,於2019年7月將“廢六類”調入限制類進口固體廢物名單。由我們的推算可知,2019年全年共進口廢銅實物量減少41%,而進口金屬量僅減少11%,遠小於實物量,相較於銅金屬量近1300萬噸的總供給來說影響有限。

2020年第一批限制類進口固廢批文涉及銅金屬量21.7萬噸,對比2019年一季度 26.7萬噸,考慮到2020年一季度尚有批文沒有公布,明年一季度的廢銅供應相對保持平穩。從銅原料端供應結構來看,近年來隨着國內精礦冶煉產能的不斷擴張,廢銅作爲精銅原料端的消費比重有所下滑。而從廢銅的內部流向看,隨着廢銅品位提升,流入冶煉的廢銅佔比趨於減少,加工端用廢佔比擡升。從廢銅的內外結構看,廢銅進口市場政策以及制度逐漸完善和規範,進口廢銅的佔比從2011年的80%下降2019年的60%左右,其次隨着國內再生銅淘汰落後產能速度加快,廢銅的回收再利用將進一步規範化,國內回收佔比將進一步回升,產業集中度將再度提升。

根據分析,廢銅金屬量只要不出現斷崖式縮減,難以對供應局勢產生大的衝擊。盡管如此,廢銅進口的縮減對銅總體供應的偏緊格局起到了推波助瀾的作用。尤其是在銅精礦礦山供應偏緊的格局下,明年廢銅的批文發放和再生銅新政仍然值得關注。根據我們此前估計,2020年我國八大領域銅需求或環比上升1.8 %左右,耗銅量增25萬噸,供需維持緊平衡格局。2019年Q1-Q4進口廢銅金屬量分別爲26.7/ 41.7/ 30.1 / 14.9萬噸,目前廢銅端雖無大的緊缺矛盾但後續進口量也不容忽視。2020年後續的批文量或再生銅新政進口量不應較大幅度低於前值,否則有引發供應端風險的可能。供給端我們建議關注明年銅精礦進口情況和再生銅新政對銅供應的影響,消費端,需同步關注補庫的強弱,和全球制造業復蘇帶動的下遊消費情況。

風險點:

精礦供應超預期釋放;2. 經濟下行拖累需求 ;3. 宏觀風險和政策變動

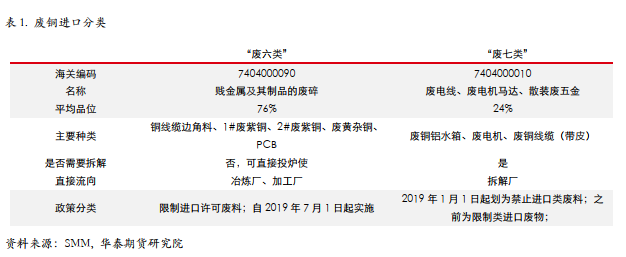

1我國廢舊進口政策梳理

廢銅回收的去向大致可分爲兩類,直接利用或者再加工。沒有受污染的廢銅或成分相同的銅合金,可以回爐熔化後直接利用,高品位的廢銅不需要熔煉處理可直接作爲電解銅替代品用於銅材生產。被嚴重污染的廢銅要進一步精煉處理去除雜質,而對於相互混雜的銅合金廢料,則需熔化後進行成分調整。

_2017年7月,中國政府發布《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,明確提出“分批分類調整進口固體廢物管理目錄”、“逐步有序減少固體廢物進口種類和數量”,打響了全面禁止洋垃圾入境的第一槍。__8月16日,《進口廢物管理目錄》(2017年)公告發布。_

2018年全國環境保護工作會:強調限制類固體廢物全年進口量同比下降11.8%。2018年4月,生態環境部等四部委聯合印發關於調整《進口廢物管理目錄》的公告,其中將以回收銅爲主的“廢七類”從限制進口類固體廢物調入禁止進口固體廢物,主要包括廢電機、電線、電纜、五金電器等,自2018年12月31日起執行。

2018年12月,關於調整《進口廢物管理目錄》的公告:將銅廢碎料(“廢六類”)從《非限制進口類可用作原料的固體廢物目錄》調入《限制進口類可用作原料的固體廢物目錄》,自2019年7月1日起執行。因此,2019年上半年“廢六類”進口無需批文,下半年“廢六類”進口嚴格按批文執行。

2我國廢銅進口金屬量減量幅度小於表觀進口減量

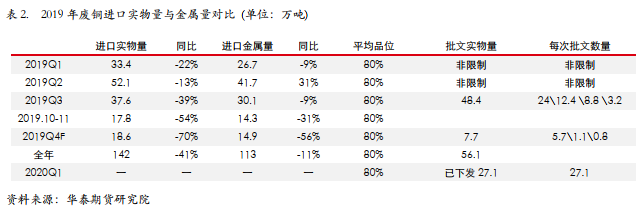

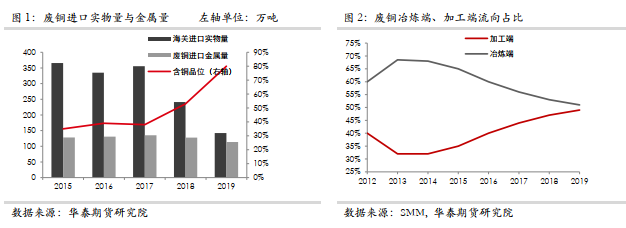

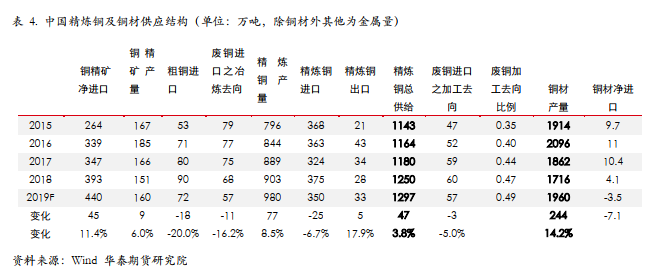

2019年7月“廢六類”限制進口政策實施以來,固廢中心固體廢物進口批文中涉及廢銅進口的共計7批,共涉及廢銅實物量560662噸,按照2019年進口廢銅平均品位80%測算(據SMM),共計金屬量44.9萬噸。2019年全年共進口廢銅實物量142萬噸(113萬金屬噸),相較2018年實物量241萬噸(128萬金屬噸,平均品位53%),實物量減少41%, 金屬量減少11%,金屬量減少共計15萬噸。

由此可見,雖然我國廢銅進口實物量大幅縮減,但由於廢銅品位的提升,實際進口金屬量並未大幅減少。

2019年12月23日,2020年第一批限制類進口固廢批文公布,共涉及廢銅批文總量爲270885噸,約合金屬量21.7萬噸。而從海關總署公布的數據看,2019年一季度共進口33.4萬噸,約26.7萬金屬噸,同比仍有一定減量。盡管當時廢六類進口並無限制,進口量可以大致反應廢銅的內在需求,而進口批文按季度發放,2020年一季度尚有批文沒有公布,如果後續批文公布,預計明年一季度的廢銅供應將繼續維持平穩。

32020年廢銅進口供應取決於政策

根據此前分析,我們預估明年一季度的廢銅供應保持平穩,但是需注意的是,2019年共113萬金屬噸的廢銅進口量在我國銅供應結構中仍然佔有重要的比重。且從年度經驗來看,進口批文量具有逐步減少的趨勢,根據“禁止洋垃圾入境”實施方案的目標,2019年年底前,逐步停止進口國內資源可以替代的固體廢物。至2020年底,“廢六類”或將全面被禁止。因此,也應密切關注後續批文的發放進展。

與此同時,中國也在擬議修改六類廢銅進口標準,在固廢全面禁止進口的同時,將部分“廢六類”或將單獨拎出來作爲資源類進口,從而更好的推動再生產業發展。一旦該項政策落地,高端進口六類廢銅轉爲可再生銅而不是廢銅,新的標準有望在明年3月份或者第2季度開始實施。到時,盡管低端六類廢銅仍受進口配額限制,修改六類廢銅進口標準一定程度將緩解明年廢銅進口縮緊的壓力。

4我國再生銅供應結構發生較大改變

受環保和廢銅進口政策影響,我國廢銅進口實物量出現大幅下降,但金屬量下滑程度遠遠小於實物量,廢銅金屬量只要不出現斷崖式縮減,難以對供應局勢產生大的衝擊。盡管如此,廢銅進口的縮減對銅總體供應的偏緊格局起到了推波助瀾的作用。

從銅的總體供應結構來看,近年來隨着國內冶煉產能的不斷擴張,銅精礦進口量和國內精煉銅產量都大幅上升,精銅消費逐步擠壓廢銅空間。無論在冶煉端還是加工端,廢銅消費的比重都有所下滑。

從廢銅的內外結構看,進口廢銅政策趨嚴,國內廢銅市場逐漸完善,進口廢銅的佔比從2011年80%下降到2019年60%左右。隨着再生銅淘汰落後產能速度的加快,廢銅的回收再利用將進一步規範化,國內回收將進一步回升,產業集中度將再度提升。從其用途上看,流入冶煉的廢銅佔比趨於減少,加工端用廢佔比擡升。

5進口政策需引起關注,價格大方向關注需求復蘇

從當前來看,2019年四季度底銅精礦、電解銅及銅材進口同比增幅均明顯擴大,國內精煉銅和銅材產量也出現了較大幅度的增加。一方面是廢銅批文所剩無幾,廢銅對精銅的替代性下滑,精銅消費被動增加。再者,當前銅庫存處於近年來低位,而2020年積極財政政策要大力提質增效,財政赤字率或適當上調,地方專項債額度或提高到3萬億元,基建投資增速有望回升,國家基建政策釋放積極信號,企業主動補庫行爲有所增加,此外年底前企業季節性備貨也利好精銅需求。

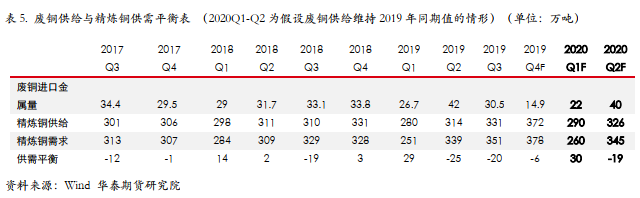

2019年Q1-Q4進口廢銅金屬量分別爲26.7、41.7、 30.1 、14.9萬噸,目前廢銅端雖無大的緊缺矛盾但後續進口量也不容忽。在精礦供應緊平衡的背景下,2020年-二季度廢銅批文量-如果少於去年二季度,則有可能引發供應端風險。

中期來看,明年銅礦山增產的項目並不多,我們此前估計全球主要銅精礦企業2020年較2019年增量在28萬噸左右,相對於近年來平均每年約30萬噸耗銅量的增速來說仍然差強人意。且目前來說,礦山老舊、成本擡升的困擾成爲普遍問題。且智利極端天氣頻發,贊比亞、剛果繁重的礦業稅問題,南美銅礦薪資協議面臨集中到期,罷工風險仍然存在。在當前銅庫存持續近年來低位的背景下,銅的供應仍然存在一定風險。

2020年進口銅TC/RCs價格爲62美元/噸和6.2美分/磅,TC較2019年下降下降18美元/噸,銅精礦供應形勢不容可觀,加工費利潤將接近冶煉廠成本線。2020年CIF進口粗銅長單Benchmark爲128美元/噸。此RC大大低於今年執行的長單每噸165美元水平,並且也貼近SMM估算的冶煉廠130美元/噸的RC盈虧平衡點,反映了市場粗銅供應緊張的預期。

近期,CSPT小組26日上午在福州召開了最新明年一季度的Floor price價格會,並敲定明年一季度的TC/RC地板價爲67美元/噸、6.7美分/磅。爲應對冶煉企業運行壓力和國內硫酸庫存壓力,部分企業已經確定減產,其中山西銅企,山東民營銅企已協定將要減產。

從今年12月初以來,銅價在供應擾動和宏觀因素有所轉好的大背景下,進行了一番較爲犀利的上攻,我們認爲主要基於幾點預期:

(1)電網投資縮減影響有限

電力電纜是耗銅量最多的領域,此前國網826號文件明確“嚴控電網投資”,市場普遍對電網領域耗銅存在隱慮。而據12月下旬國家電網新聞發布會,2019年國家電網預計完成電網投資4500億元左右,其中農網改造投資1590億元,提前完成國家規劃確定的新一輪農村改造升級任務。截至2019年11月,電網投資總規模同比降8.8%, 大幅低於年初設定的。

我們預計在穩增長逆周期調節穩經濟的大背景下,全社會耗電量將保持穩定,電網投資大規模下滑的可能性很小。隨着國內電網特高壓、電網自動化建設和農村電網改造的基本完善,電網投資的重點也將向泛在物聯網等信息化進行轉移,據市場預期,2020年“泛在”訂單有望達到400-500億元,更多體現“穩投資”、“調結構”的特點。因此,我們預計明年電網領域耗銅量將保持穩定。

(2)房地產竣工復蘇的後周期配置

房地產、基建等領域的建築用銅需求僅次於電力電網領域,其中以房屋中後期電纜裝修電纜用銅、空調、冰箱等家電耗銅的增加爲典型代表。近年來房地產開發商開發體量逐步擴大,出於資金滾動開發的需求,竣工較新開工出現2-2.5年的滯後。從大的增速高點來看,本輪竣工周期正處於上升階段,且部分受合同約束下的被動竣工制約,2020年竣工將持續修復。這將帶動相關家電、汽車等後周期消費品的較強復蘇。

(3)逆周期穩增長政策的加碼

12月份中央政治局會議要提高宏觀調控的前瞻性、針對性、有效性,運用好逆周期調節工具。未來應對經濟下行壓力,今年以來貨幣政策和財政政策均有所發力。央行降準、充分利用逆回購、MLF等政策利率,釋放流動性,降低實際利率。財政政策方面, 2020年新增地方債額度已經提前下達,根據市場預期,2020年專項債規模預計達3萬億以上,疊加資本金新政,基建投資增速有望進一步上升。在此背景下,建築、交通和機械工程用銅都將有所突破。

(4)中美貿易爭端的緩和和宏觀經濟的好轉

當前,中美貿易爭端籤訂第一階段協議達成,元首通話昭示雙方貿易關系向好。市場預期有所好轉,市場風險偏好有所擡升。從中長期看,國內11月制造業PMI重回擴張區間,經濟數據頻出利好,經濟似乎企穩概率加大,而國外制造業PMI似乎也進入築底階段。且目前工業品庫存下行周期已接近尾部,而新一輪的補庫有利於企業盈利的回升,整體制造業的復蘇將刺激銅消耗的不斷增長。

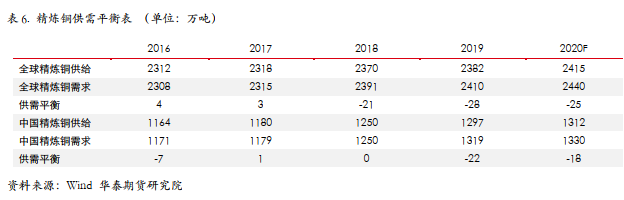

整體而言,當前銅的基本面依然向好,供給端維持較爲緊張的局勢而需求端存在良好預期。根據我們此前估計,2020年八大領域銅需求或環比上升1.8 %左右,耗銅量增25萬噸,維持緊平衡格局。廢銅端雖無大的緊缺矛盾但後續進口量也不容忽視。供給端我們建議關注明年銅精礦進口情況和再生銅新政對銅供應的影響,同時留意補庫的強弱,需求端跟蹤下遊消費的復蘇情況。

免責聲明:本文的信息由華泰期貨整理分析,均來源於已公開的資料,文中的信息分析或所表達的意見並不構成對投資的建議,投資者因文中意見所做的判斷,以及有可能產生的損失自行承擔。期貨期權交易有風險,投資者申請開立期貨賬戶須滿足證券期貨投資者適當性要求,具備匹配的風險承受能力。