報告關鍵邏輯

1、 銅原料供應仍然緊張:

從中長期的情況來看,由於全球銅需求存在一定的增長點,因此,未來5年,全球銅需求預期是以2%左右的溫和幅度增加。中長期供應來看,智利和祕魯未來產能增加並不是特別多,祕魯2022年之前的供應增量約在65萬噸左右。另外,智利和祕魯礦業政策不斷搖擺,以及智利國家銅業礦山老舊需要較多投資,因此,需要較大的利潤支撐,中長期供應仍將較大的支撐銅價格。

目前來看,2019年受罷工、礦山關閉、極端天氣等事件累積影響,全球礦山產銅總體造成了一定的減產影響,且2019年國內廢銅進口金屬量有所減少,加工費持續仍處於較低位置。2020年銅礦山增產的項目並不多,銅精礦長協TC、進口粗銅長單Benchmark較2019年均大幅下滑,廢銅政策仍然存在不確定性,原料供應局勢並無大的改善。

2、需求邏輯展望:

我們認爲在穩增長逆周期調節穩經濟的大背景下,全社會耗電量將保持穩定,電網投資大規模下滑的可能性很小。電網投資的重點也將向泛在物聯網等信息化進行轉移,電網領域耗銅量將保持穩定。2020年竣工將持續修復,這將帶動相關家電、汽車等後周期消費品的較強復蘇,且當前逆周期調節不斷加碼,基建投資增速有望進一步上升。在此背景下,建築、交通和機械工程用銅都將有所突破。12月國內制造業PMI穩定在擴張區間,國外制造業PMI似乎也進入築底階段,工業品庫存下行周期已接近尾部,而新一輪的補庫有利於企業盈利的回升,制造業的復蘇將刺激銅消耗的不斷增長。

3、供需邏輯結果:

長周期的展望來看,未來10年銅供應增量平均依然有限,而需求長周期展望依然溫和增長,因此,長周期銅價格依然看好。

整體而言,當前銅的基本面依然向好,供給端維持較爲緊張的局勢而需求端存在良好預期。銅供需維持緊平衡格局,廢銅端雖無大的緊缺矛盾但後續進口量也不容忽視。供給端我們建議關注明年銅精礦進口情況和再生銅新政對銅供應的影響,同時留意補庫的強弱,需求端跟蹤下遊消費的復蘇情況。

2020年1月策略

1、2020年1月大方向:謹慎看多

2、 2020年1月建議:逢低買入

銅品種:2020年1月策略風險

1、需求預期未能兌現

2、銅供應超預期釋放

供需平衡表預測

全球供需平衡:

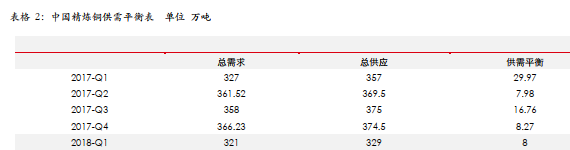

中國供需平衡:

全球銅精礦供應變化走向展望:

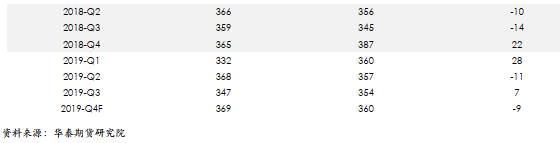

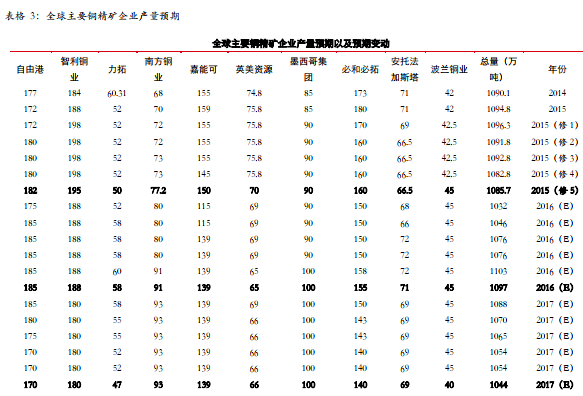

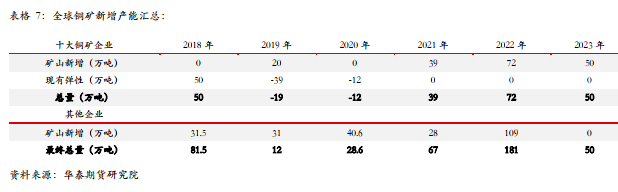

十大銅精礦企業產量和擴產計劃:

1月份,我們根據各個公司報告和媒體報道,全球十大銅精礦企業對2020年產量的預期進行調整。

綜合情況來看,2019年由於受智利罷工、礦井老化維修、極端天氣和嘉能可非洲礦山關閉等事件影響,全球十大銅企有所減產,彈性主要體現在第一量子、安託法加斯塔的礦山擴建升級上,這已經在產量上有所體現,且部分中小型銅企有所行動,銅精礦產量總體維持平穩。

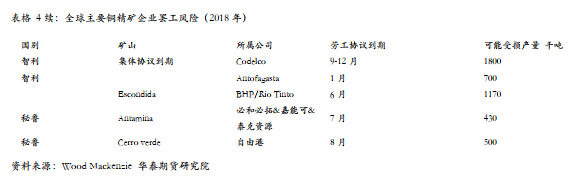

主要礦山的罷工威脅:

2017年銅供應的一個重要風險就是薪資談判帶來的罷工風險,此前罷工風險已經體現一次。

2018年,勞工談判礦山依然比較多,特別是智利和祕魯,其中智利最大的銅生產企業將面臨協議集體到期的情況。而祕魯兩大型礦山也將面臨艱難談判。不過,從歷史上來看,這些礦山勞工談判大多數是通過一次性獎金和薪水幅度小幅上調來解決。

從此前達成的協議情況來看,大約爲165美元/噸銅的一次性平均成本,以及2%左右的薪水上調幅度,因此,可能會成爲今年談判的公允參照,在有這樣的參照之下,雖然2018年談判依然比較嚴峻,但是出現大規模持續的罷工概率並不高。12月情況顯示,最終談判以和平收場。

2019年, 智利勞工談判疊加內亂引發罷工不斷,且祕魯抗議頻繁,但單次罷工持續時間都較短,消息的邊際影響逐漸減弱,罷工和抗議雖對礦山和港口運輸造成一定延誤,但整體影響有限,盡管如此,對銅供應的緊張起到了推波助瀾的作用。且這些幹擾仍是2020年礦端供應風險的一大來源。

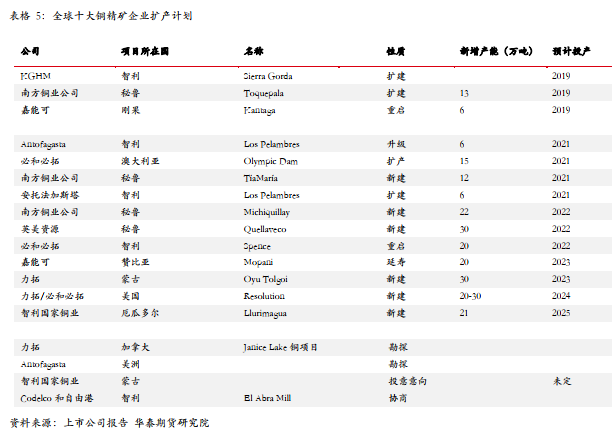

十大銅精礦企業擴產情況:

從2020年預期來看,十大銅礦企業產量彈性後續並未有太多增加。2019年至2020年,南方銅業以及安託法加斯塔新增產量逐步兌現,而其他無新增產能的企業基本上產量彈性已經消失。受到礦山老舊、成本擡升的困擾,成本提升成爲普遍問題。且智利極端天氣頻發,明年銅礦薪資協議面臨集中到期,罷工風險仍然存在。

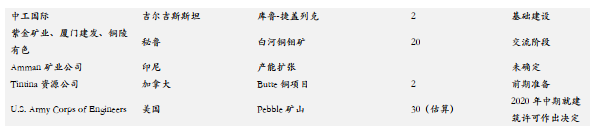

其他企業擴產計劃:

而十大銅精礦企業之外, 2020年,新增的銅礦擴產項目不多,主要是此前投資的礦山開始逐步形成產能布放。整體來看,我們預估全球主要銅精礦企業2019年增量在12萬噸, 2020年較2019年增量在28萬噸左右。

此外,我們統計得知,礦山的復產以及新增產能的供應大多在2022年以後,屆時銅精礦至精煉銅供需或仍有一定錯配,但整體上將有所好轉。2020年銅供應整體將延續緊張,供應端重點關注智利方面沒有出現較大幹擾和傳統頭部銅企增減產情況。

綜合情況來看,截至1月份,全球整體新增礦山產能,新增量如下所示:

綜合情況來看,2020銅礦產量增量有限,另外,由於十大銅精礦企業新增產能進展來看,預估較大程度後延,銅精礦供應持續或將緊張。

此前停產礦山情況:

2019年,印度Vedanta Resources原本計劃冶煉產能擴產計劃,但是因環保問題,當前的冶煉產能被迫關停,我們認爲,其礦山的恢復可能依賴其冶煉產能的情況。

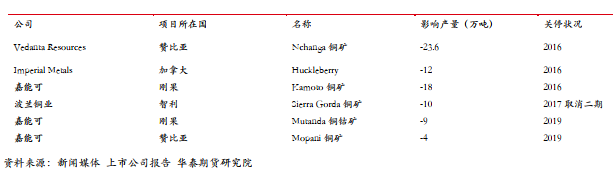

此外,由於成本擡升,嘉能可在2019年8月份宣稱其將關閉其位於剛果的Mutanda銅鈷礦項目,關閉兩年,且不太可能很快恢復。該礦2018年生產了19.9萬噸銅,此前市場預計由於成本擡升,該礦今年的銅產量將只有去年的一半。而此前,嘉能可關閉贊比亞Mopani銅礦項目的兩個豎井,將於12月或明年1月投產。Mopani銅礦上半年電解銅產量爲20400噸,銅精礦產量爲4000噸。盡管此前嘉能可Kamoto銅礦復產致其在剛果的Katanga項目銅產量增加,由於Mutanda和Mopani的關閉抵消其相應增量,2019年嘉能可非洲銅產量前三季度減少3萬噸。

全球礦山結構變化傾向:

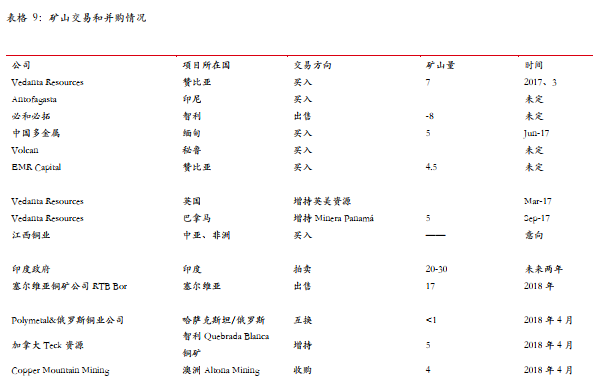

2017年以來,礦山之間並購和交易較爲活躍;但2018年以來的交易顯示,整體交易規模較小,礦山買賣整體出於優化經營效率。

2019年1月份, 根據強制收購要約,紫金礦業將向Nevsun Resources股東提出與收購要約同樣的條件,即每股6加元現金。預計Nevsun股票將於3月8日左右從多倫多證交和紐約證交所退市。公司收購Nevsun取得Timok銅金礦上帶礦和Bisha銅鋅礦的控制權,將顯著增加公司優質資源儲量。

3月份,澳大利亞銅生產商Aeris Resources Ltd表示已經出價5.75億美元收購全球貿易及礦業公司嘉能可(Glencore)位於新南威爾士州的的銅礦。

4月份,日本礦業和能源集團JXTG控股(JXTG Holdings Inc.)可能會出售旗下位於智利的Caserones銅礦,價格約10億美元。由於一系列技術問題,該礦還面臨環境許可的問題。該礦的經營商Minera Lumina Copper Chile (MLCC)就因違反採礦許可的相關規定,目前面臨最高5480萬美元的罰款。2015年,智利環境監管局(SMA)也對Lumina進行了調查,要求其支付1190萬美元。去年,該項目銅精礦總產量爲13.65萬噸,佔到智利2018年總產量583萬噸的2.3%。

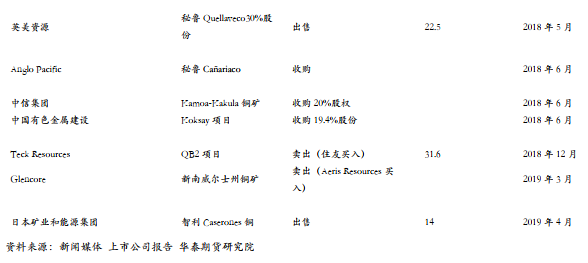

12月,江西銅業發布公告,稱上市公司全資子公司江西銅業(香港)投資有限公司(簡稱JCCI)擬以11.159億美元的對價向江銅間接參股公司Pangaea Investment Management Ltd.(簡稱PIM)收購PIM全資持有的PIM Cupric Holdings Limited(簡稱PCH)100%股權,收購完成後PCH將成爲本公司的間接全資控股公司。PCH目前持有加拿大多倫多證券交易所上市公司First Quantum MineralsLtd.(第一量子礦業,簡稱FQM)124,198,371股股份(佔FQM已發行股份的18.015%)。這意味着江銅間接全資成爲了國際銅業巨頭第一量子的第一大股東,且是唯一超過10%股比的股東。

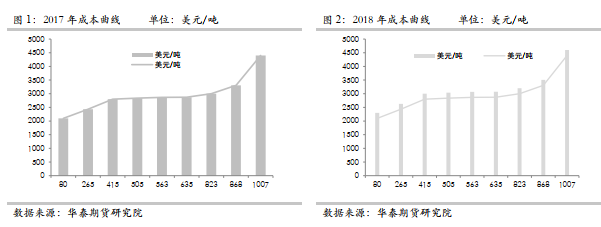

全球銅精礦成本曲線變化:

全球主要礦商銅礦成本平均成本變化不大,對於銅價格而言,已經很難依賴礦商降低成本來帶來利潤,並且隨着時間的推移,銅礦品位下降是較爲普遍的問題,這對於整體原生精煉銅的成本變化是有擡升趨勢的。

另外,從2016年成本下降的結構中來看,礦山下降方式並不統一,但無外乎縮減投資、副產品收入增加等手段,但是這些可持續不強,並且容易反彈。2017年銅礦成本有所反彈,主要是此前降低成本的手段難以延續。另外,2018年由於油價反彈和礦山勞資談判成本,成本有所上升。2019年,智利國銅原有礦山老舊,維持成本已經逐步投入,而智利礦山勞資談判再度活躍,這都會造成成本的擡升,我們預估整體大約上升200美元/噸。成本上升在嘉能可關閉非洲Mutanda礦山事件中就有所體現。

2020年,我們認爲全球銅精礦成本分布或難以發生太大的變化。

從前面我們的測算表明,低於5000美元/噸,智利國家銅業便只有謹小慎微的生存;而如果地面開採轉入地下,需要的銅價格要至5500美元/噸以上。因此,後期銅價格的安全邊際或在5000-5500美元/噸。另外,因智利和祕魯遠期真實投資額還不算太高,因此,成本的意義我們認爲主要是給予礦企盈利和投資回報預期,從而促進其投資爲主,因此,爲了刺激遠期供應投資,銅價格或不應該長期再度低於6000美元/噸。若銅價格長期在6000美元/噸以下,則明顯的會抑制勘探以及老舊礦山的改善,因爲這二者風險相對都比較高。

另外,根據智利國家銅業爲維持產量而被迫的投資規模(未來十年390億美元,約39億美元/年,按照170萬噸/年產量,則需要2294美元/噸的純利才能支撐其未來的投資),另外,從此前的情況來看,智利國家銅業只有銅價格在5000美元/噸以上,才產生現金流,因此,中長期的銅價格展望來看,是需要至少至7294美元/噸以上,才能支撐智利國家銅業持續的投資。

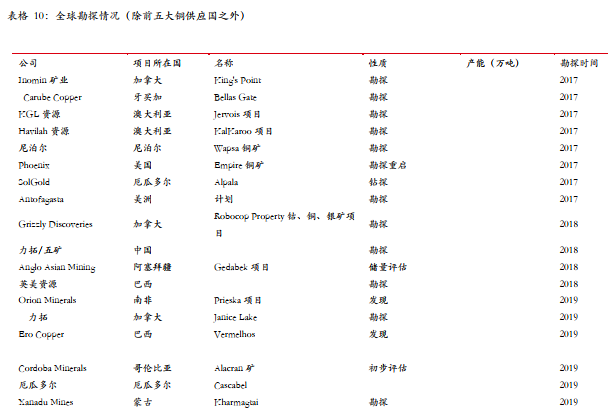

全球銅礦山勘探活動跟蹤:

全球新一輪勘探活動自2017年開始升溫, 2018年溫度略微有所下降,勘探積極性受到抑制,從整體勘探的意願變化來看,極爲容易受到銅價格的幹擾。

2019年銅勘探活動有所好轉,6月份,勘探活動再度活躍,顯示出礦業市場活動和銅礦供應預期相關度較高。

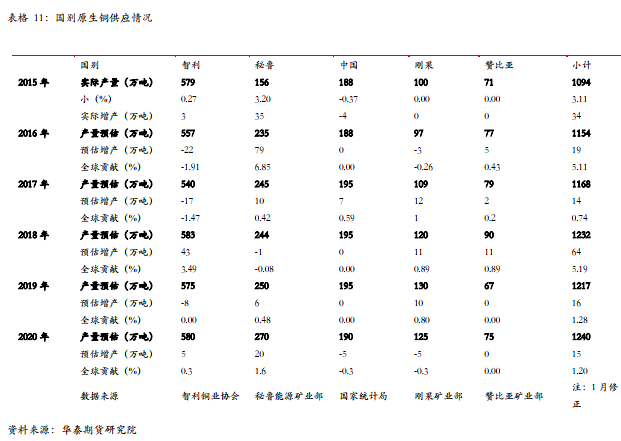

國別數據來看全球銅精礦供應情況:

總的情況來看,2019年銅供應剛性增量主要來自祕魯和南美其他國家新建礦山,並且,均主要是以增產和新建爲主,而其他國家產銅的不穩定環境仍然存在。

2020 年礦山增量將延續2019年格局,同時關注祕魯和非洲地區新增產量和可能的復產。

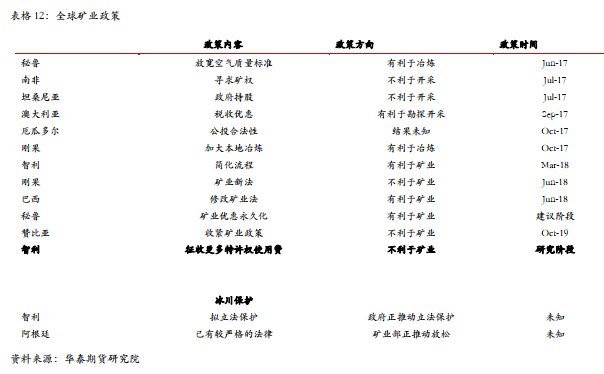

主要國家礦業政策

我們跟蹤2017年以來, 全球主要礦業國家政策顯示,結果如下:

遠期銅礦山&冶煉產能:

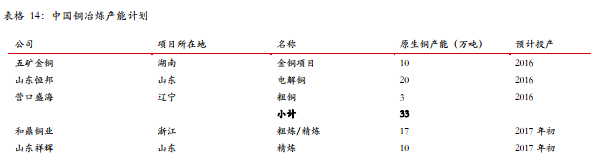

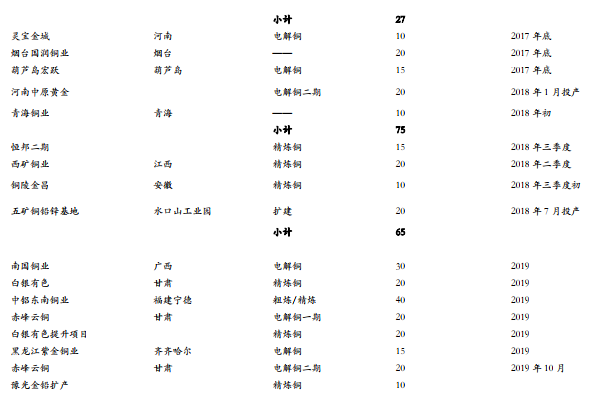

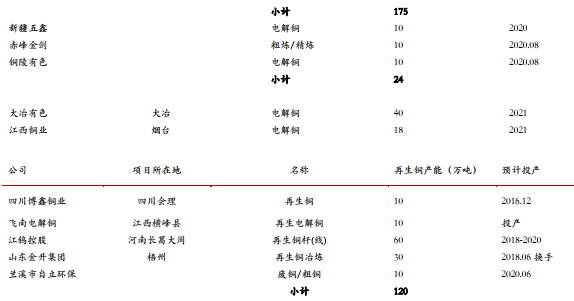

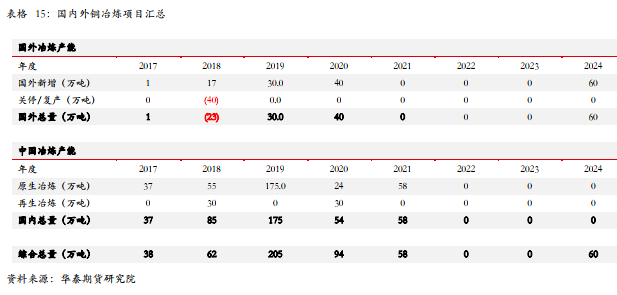

國外精煉項目擴產,主要集中在 2016 年,計劃精煉產能投放爲 45 萬噸,但是 2017 年國外精煉項目比較少,僅 1 萬噸。2018年,國外雖然有一定的新增項目,但印度冶煉廠的關停,導致冶煉產能受到較大的幹擾。2019年,伊朗冶煉產能有所投放,國外冶煉產能增加,後續冶煉產能展望主要是以印度爲主。

中國方面,2018年1-12月份,我們詳細梳理精煉銅產能投放情況,其中2017年底以及2018年初投產的產能總量爲75萬噸,意味着這些產能可以對2018年供應構成影響。如果按照80%的產能利用率,大約可以帶來60萬噸的供應增量,月度彈性5萬噸。因此,2018年中國精煉銅供應的彈性主要取決於礦的供應彈性。

另外,2018/2019年,產能投放仍然有高達170萬噸,並且二、三季度西礦、金昌將相繼投放。2020年,仍有一定的產能有待投放,體礦緊張格局不變。

綜合情況來看,截至2020年1月底,全球整體冶煉產能,新增量如下所示:

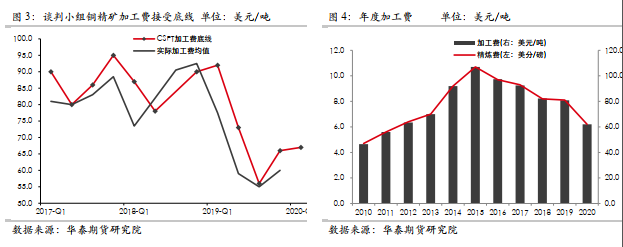

銅精礦加工費:

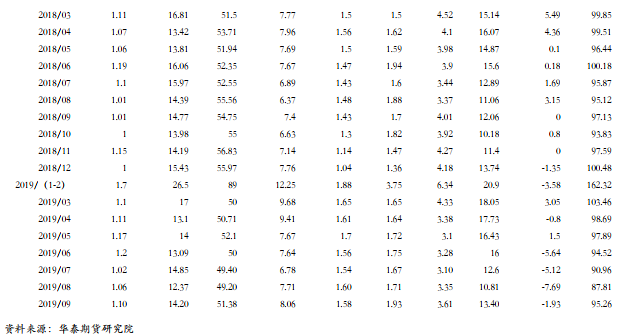

2019年11月,江銅、銅陵、中銅與Freeport確定了2020年TC長單價格爲62美元/噸,爲2012年以來的新低點,逼近國內煉廠的盈虧線。受礦端的幹擾與銅冶煉產能擴張所累,今年現貨銅精礦加工精煉費已經下滑至多年低位。

CSPT小組12月底在在福州召開了2020年一季度的Floor price價格會,並敲定一季度的TC/RC地板價爲67美元/噸、6.7美分/磅,TC地板價較2019年Q4上漲了1美元/噸。截至1月初,SMM進口銅精礦指數(周)爲58.2美元/噸,加工費仍將處於低位。

此前消息,中國銅原料談判小組CSPT 13家銅企於2019年12月底在福州召開會議,商談2020年銅冶煉企業減產計劃,減產量及減產時間;以此希望能緩解國內硫酸庫存壓力以及冶煉企業運行壓力。CSPT小組精煉總產能共計750萬噸,佔全國精煉總產能68%左右,進口銅精礦總量佔全國銅精礦進口量的82%。小組在2007年聯合減產過一次,減產10-15%。此次會議結果顯示,山西銅企,山東民營銅企決定減產,但其他冶煉廠是否減產暫無消息。

2020年,中國冶煉產能仍然比較大, 盡管部分銅冶煉企業決定減產,目前國內的冶煉產能仍然充足,銅的供需矛盾主要體現在原料端。

另外, 2020年後續仍然有精煉產能等待投放,而全球銅礦釋放主要在2022年,屆時,銅精礦至精煉銅供需仍有一定錯配,但整體上將比當前會好轉一些。

廢舊供應:

中國廢舊銅供應太過緊張,從十三五規劃來看,再生銅佔比增量僅增加2%,當前精煉銅供應的主要力量仍然是原生冶煉產能。從政策面來看,國家加強對廢舊銅進口的管制,進口難度有一定增加,規範了廢舊銅利用,再生銅逐步走向更加規範。

綜合情況來看,2018-2020年是中國冶煉產能兌現的高峯。另外,雖然印度冶煉產能關停,但是因全球冶煉產能的集中釋放,因此對全球冶煉產能影響並不是很嚴重,主要是礦原料的不足。國內廢銅消費量逐漸減少,冶煉端用廢量下滑更爲明顯,冶煉用廢銅轉向精銅礦,加工端用廢量繼續保持低位。

2019年12月23日,2020年第一批限制類進口固廢批文公布,共涉及廢銅批文總量爲270885噸,約合金屬量21.7萬噸。而從海關總署公布的數據看,2019年一季度共進口33.4萬噸,約26.7萬金屬噸,同比仍有一定減量。盡管當時廢六類進口並無限制,進口量可以大致反應廢銅的內在需求,而進口批文按季度發放,2020年一季度尚有批文沒有公布,如果後續批文公布,預計明年一季度的廢銅供應將繼續維持平穩。

精煉銅需求:

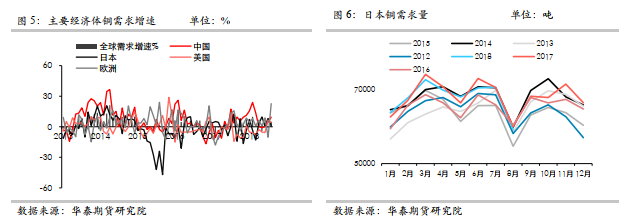

從數據來看,2018年1-12月全球銅消費量爲2317萬噸,低於2017年的2326萬噸。中國2018年銅表觀消費量爲1248.2萬噸,較上年增加5.9%。

除去中國之外,歐洲、美國、日本銅表觀需求表現不一,從長期的角度來看,我們認爲中國之外的銅需求需要關注美國和西歐的基建更新對銅的拉動,盡管或許短期因各種原因無法實施,但這是需求很重要的預期之一。另外,一帶一路的需求,主要體現在中國銅需求的出口上。

從銅需求展望來看,歐洲、美國、日本銅需求點主要是以美國爲主。

此前我們已經對川普的擴大基礎設施建設對銅需求進行了分析,如下:

對於道路、機場、橋樑,中國的數據或比較有對比性,並且,中國的投資還主要是以軌道交通和鐵路爲主,對銅的需求要更強一些。因此,美國道路、機場、橋樑大規模建設對銅的需求總量每年的增量可能在15萬噸/年以內(如果扣除鋁電纜的份額,銅需求就低於10萬噸/年了)。

而川普國會演講並未提電網改造,這或意味着電網改造並非其優先部分,或者是其所佔份額較低,這對於美國銅需求預期實際上都不利,不過,我們估算的增量也最大也只是15萬噸/年,因此,實質影響並不是特別大。

而電網建設領域,

美國電網迄今已有100多年的建設發展歷史,最初是由私營和公營電力公司根據各自的負荷和電源分布組成一個個孤立的電網,隨後在互利原則基礎上通過雙邊或多邊協議、聯合經營等方式相互聯網,逐步形成了東部、西部和德克薩斯三大聯合電網,這三大聯合電網之間僅由少數低容量的直流線路連接,分別佔美國售電量的73%、19%和8%。

美國的輸電網縱橫交錯,常見的電壓等級有765千伏、500千伏、345千伏、230千伏、161千伏、138千伏、115千伏。據美國能源信息署(EIA)統計,2012年美國200千伏以上高壓輸電線路有30.7萬公裏,其中包括約3888公裏的765千伏交流輸電線路,以及3545公裏±500千伏直流輸電線路。

美國輸電網投資自上世紀70年代以來一直裹足不前,而且長期滯後於電力需求和發電容量的增長。由於輸電投資水平低,跨州、跨區電網聯系薄弱,輸電能力不足,造成了輸電瓶頸,使擁有廉價電的州無法送至電力缺乏的州,所以美國亟須建設新的輸電線路。美國輸電網投資不足的原因包括兩方面,一是跨州輸電項目建設需要多個州的監管部門同意,有時還要多個聯邦政府部門同意,審批程序復雜、審批時間長、獲得批準難;二是輸電項目投資回報低、建設周期長,與其他領域相比缺乏投資吸引力,影響了輸電項目建設資金的籌集。

從一些基礎資料來看,美國電網當前最亟待建設的是輸電網,特別是跨區域的輸電網建設。而輸電網建設對銅的需求比較薄弱,銅需求主要集中在配電網領域。

另外,美國配電網有其獨特的歷史;鋁和銅在低壓電網領域的應用之爭由來已久,據基礎資料顯示,早在60年代,中美均已經認識到銅資源的稀缺性,均着手研制鋁電纜。不過,中國鋁電纜初期因技術基礎薄弱,加上隨後從拉美獲得了銅資源,因此銅電纜就成爲主導。而美國,80年代末,鋁電纜開始成熟,因此北美市場鋁電纜和銅電纜各佔據50%(目前全世界範圍,主要是北美市場鋁電纜佔比較多,而其他市場還是以銅爲主)。

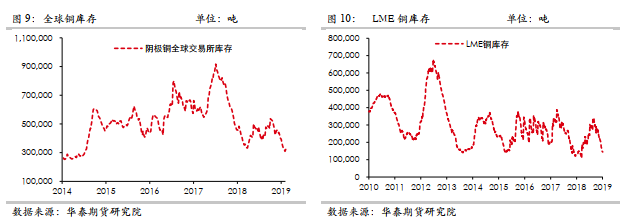

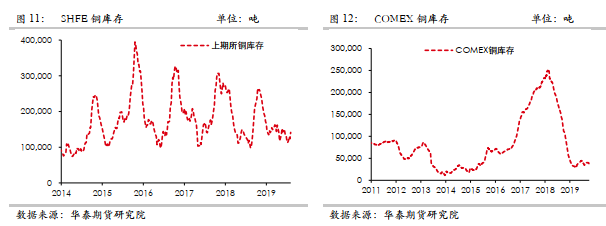

全球銅庫存情況:

2020年1月初,全球三大交易所庫存相對2019年初,LME庫存增加1.2萬噸,COMEX庫存下降7.2萬噸,SHFE庫存增加3.2噸,全球交易所庫存淨減少2.7萬噸,全球交易所同保稅區總庫存減少27萬噸至54.2萬噸,處於近4年歷史低位。1月3日,上海保稅區銅庫和上海交易所庫存周度數據錄得增加,春節期間消費有所減弱,銅將進入季節性累庫階段。

全球銅市場結論:

供應方面:

中長期供應來看,智利和祕魯未來產能增加並不是特別多,而祕魯2022年之前的供應增量約在65萬噸左右。另外,智利和祕魯礦業政策不斷搖擺,以及智利國家銅業礦山老舊需要較多投資,因此,需要較大的利潤支撐,中長期供應仍將較大的支撐銅價格。

從2019年的情況來看,2019年以來受智利罷工、祕魯抗議、嘉能可非洲礦山關閉、印尼自由港銅產量意外減產以及極端天氣等事件累積影響,全球礦山產銅已經造成一定的減產,去年四季度各銅精礦企業產銅仍顯緊張,2020年原料供應趨緊局面暫難以改變。

需求方面:

從中長期的情況來看,由於全球銅需求存在一定的增長點,因此,未來5年,全球銅需求預期是以2%左右的溫和幅度增加。

去年底銅精礦、電解銅及銅材進口同比增幅明顯擴大,國內精煉銅和銅材產量大幅增加,銅消費向好,而下遊各銅材開工率整體維持穩定。展望2020年,地產後周期電線電纜、家電、汽車消費存在良好預期。當前環境下國內穩政策持續跟進,貨幣政策與財政政策同向發力。12月國內制造業PMI也維持在擴張區間,全球制造業PMI似乎也有築底現象。

供需結論:

長周期的展望來看,未來10年銅供應增量平均依然有限,而需求長周期展望依然溫和增長,因此,長周期銅價格依然看好。

目前, 全球交易所庫存維持低位,對銅價起支撐作用。根據庫存周期調整規律,目前工業品庫存下行周期已接近尾部,而新一輪的補庫有利於企業盈利的回升,整體制造業的復蘇將刺激銅消耗的不斷增長。

中國銅市場供需:

中國銅供需平衡變動方向:

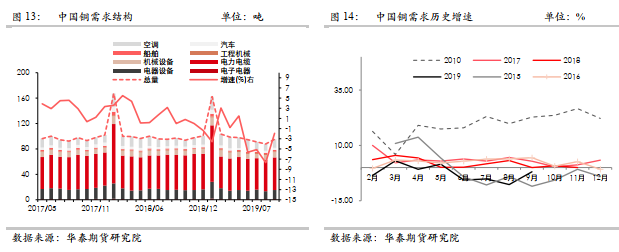

我們根據統計局數據,折算2019年銅需求,2019年前三季度,中國傳統類銅需求整體上表現不是很理想,主要是汽車以及電氣設備的下降,另外,電力電纜領域需求變化不大,整體需求領域較爲平淡。但9月數據顯示,9月銅管企業開工率超預期同比回升6.11個百分點,各銅材開工率均環比增加,銅加工企業產能利用率有所上升,下遊需求或存在邊際改善。

而預計2020年,我們認爲配電網需求高峯已經在 2018 年有所體現,2019年電網投資不及預期,但2020年或維持穩定。此外,空調2019年仍維持較高庫存,2020年環比大幅維持增長的可能性較小。但汽車產銷或有所企穩,工程機械周期再度開啓,整體制造業存在有盈利改善預期,這些都會拉動銅有一定拉動。我們預估 2020 年八大領域銅需求環比上升 1.8 % 左右。

電網投資領域:

電力電網是耗銅量最多的領域,此前國網826號文件明確“嚴控電網投資”,市場普遍對電網領域耗銅存在隱慮。而據12月下旬國家電網新聞發布會,2019年國家電網預計完成電網投資4500億元左右,其中農網改造投資1590億元,提前完成國家規劃確定的新一輪農村改造升級任務。截至2019年11月,電網工程投資完成額累計4116億元,11月雖有所走強,但累計同比仍降8.8%, 大幅低於年初設定的全年4.8%增速。

我們預計在穩增長逆周期調節穩經濟的大背景下,全社會耗電量將保持穩定,電網投資大規模下滑的可能性很小。隨着國內電網特高壓、電網自動化建設和農村電網改造的基本完善,電網投資的重點也將向泛在物聯網等信息化進行轉移,據市場預期,2020年“泛在”訂單有望達到400-500億元,更多體現“穩投資”、“調結構”的特點。因此,我們預計明年電網領域耗銅量將保持穩定。

民用電纜電線領域:

2019年1-11月份,全國房地產開發投資121265億元,同比增長10.2%,累計同比增速與1-10月份減少0.19 %。1-11月份,商品房銷售面積148905萬平方米,同比上升0.2 %,增幅比1-10月份上升0.1 %,連續兩個月增幅大於0。

盡管房地產增速放緩,但是在民用電纜電線領域,後期需求展望主要在於消費的升級,如果按照4平方毫米和多線路的平均布線,我們計算的房屋竣工面積後期可以帶來的需求也是可以值得期待的。近年來房地產開發商開發體量逐步擴大,出於資金滾動開發的需求,竣工較新開工出現2-2.5年的滯後。從大的增速高點來看,本輪竣工周期正處於上升階段,且部分受合同約束下的被動竣工制約,2020年竣工將持續修復。在穩增長、因城施策的大背景下,關注老舊小區改造、保障房、地方市政建設等政策利好是否帶來需求刺激。

空調行業需求展望跟蹤:

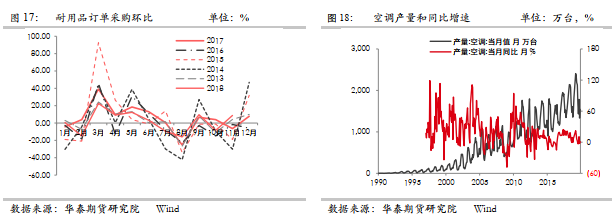

2017年,空調銷售出現爆發增長,國內空調行業普遍出現產能擴張,據產業在線數據,當前中國空調產能已經高達1.8億臺以上。另外,2017年旺季結束之後,空調終端銷售呈現疲軟狀態,加上由於原料價格上漲,空調行業普遍提價,空調行業庫存再度攀升至歷史高位。庫存的擔憂成爲空調行業銅需求擔憂的一個焦點。2018年,空調實際產量同比正增長,庫存繼續積累。

據國家統計局數據,2019年11月份,空調產量爲1545.5萬臺,同比增1.2%, 環比增16%。空調產量比10月有所好轉。1-11月累計同比錄得5.8%,進一步小幅降低。

中國銅供應:

中國銅供應現狀:

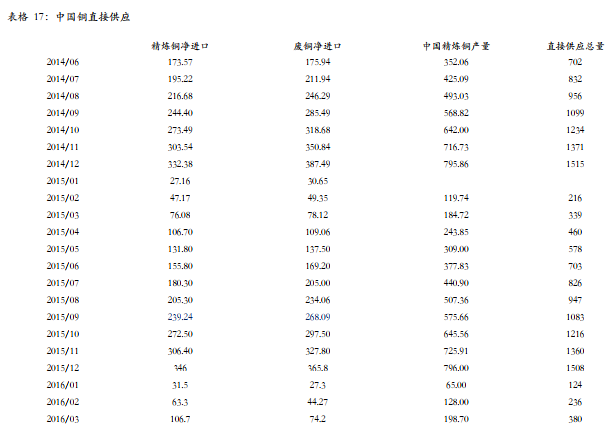

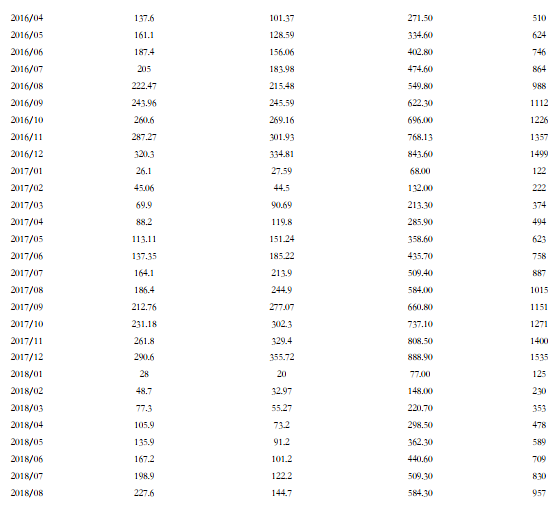

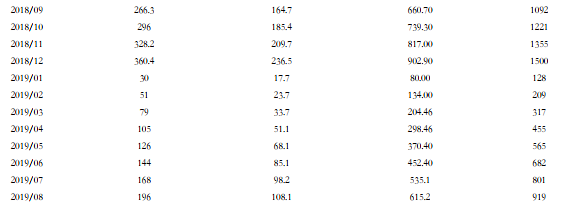

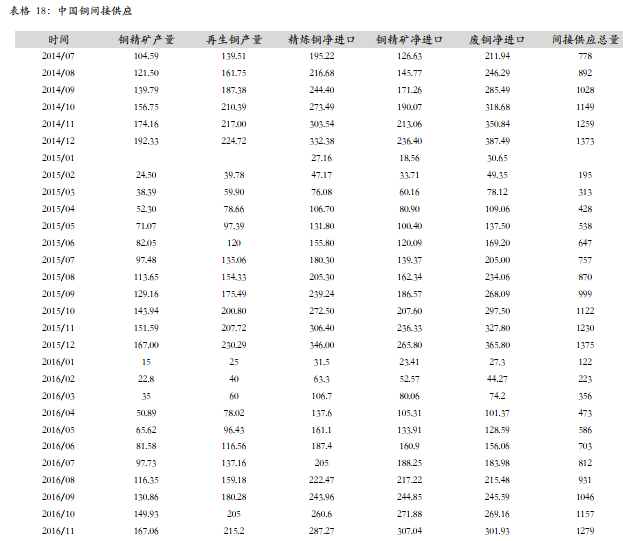

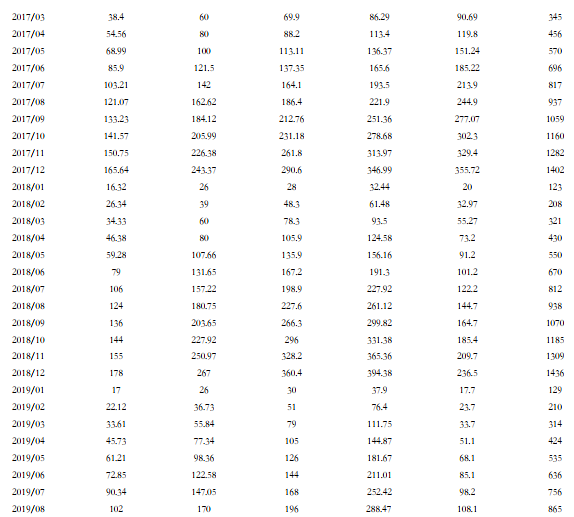

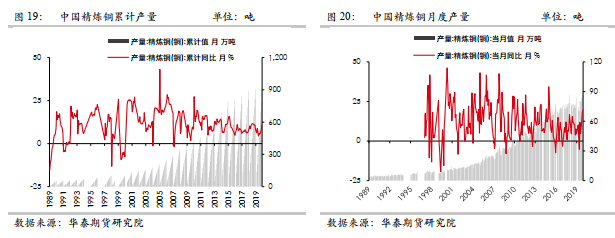

2019年,中國統計局公布的精煉銅產量1-11月同比增速高達 10.8%;另外一方面,未鍛造銅和銅材前 10 個月的進口量同比降8.6 %,精煉銅淨進口出現8.5 %的降幅。國內冶煉產能增大銅精礦進口增多,而對精煉銅進口形成一定排擠效應,疊加年內國內銅消費需求有所降低,精煉銅和銅材進口均出現下滑。

此外,從修正結果來看,供應結構發生較大的改變,銅精礦進口激增,但廢舊銅進口進一步的下降,精煉銅整體上繼續對廢舊銅進行取代。

而從間接口徑來看,廢舊銅進口明顯縮減,但是銅精礦進口增加。

中國銅總供應展望:

中國精煉產量在2019年四季度增加較爲迅速,另外,銅精礦進口也迅猛增加,因此,預估精煉銅供應量繼續保持較大增量;但由於廢舊銅的進口政策以及未來展望的不確定性,廢舊銅供應存在一定的風險,整體銅供應量主要取決於原料的保障能力。特別是由於精煉產能大於礦的供應,加工費依然較低迷,使得供應出現風險概率仍然存在。

中國銅供需平衡結論

供應:

由於新增冶煉產能逐步達產,但是由於印度冶煉廠開啓無望,冶煉產能競爭壓力降低,不過,由於銅精礦供應較爲緊張,因此,限制精煉銅供應彈性,加上廢舊政策,整體供應彈性較小。當前,銅精礦廢銅端雖無大的緊缺矛盾但後續進口量也不容忽視,供給端我們建議關注明年銅精礦進口情況和再生銅新政對銅供應的影響,同時留意補庫的強弱。

需求:

華泰銅研究小組根據十三五規劃數據計算核實,十三五期間,中國精煉銅需求平均增量或在30萬噸/年。

2019 年銅需求表現較爲平淡,主要是由於電氣設備、汽車、船舶等領域有所下降,而電力電纜需求用銅並無亮點,空調的需求增量有所減弱,地產等相關電纜需求也比較弱,整體增量受到衝擊。2020年,根據我們此前估計,2020年八大領域銅需求或環比上升1.8 %左右,在穩增長背景下,關注基建加碼、地產竣工周期、制造業補庫等帶來的銅需求增量。

結論:

綜合來看,由於當前中國銅供應結構發生變化,對原生銅依賴程度加深,當前加工費仍然比較低,精煉銅供應受到潛在抑制,但當前銅供需維持緊平衡格局。銅的基本面依然向好,供給端維持較爲緊張的局勢而需求端存在良好預期,供應端關注2020年銅精礦進口和累庫情況,需求端關注下遊終端消費情況。

免責聲明:本文的信息由華泰期貨整理分析,均來源於已公開的資料,文中的信息分析或所表達的意見並不構成對投資的建議,投資者因文中意見所做的判斷,以及有可能產生的損失自行承擔。期貨期權交易有風險,投資者申請開立期貨賬戶須滿足證券期貨投資者適當性要求,具備匹配的風險承受能力。