核心觀點:

國外礦山罷工風險明顯減弱加上多個銅礦重啓或增產將使得後期原料供應相對充裕;而根據各煉廠四月份排產計劃來看,精銅產量或將繼續增長;進口盈利窗口的關閉或將一定程度上抑制精煉銅進口;庫存的明顯回落顯示下遊需求恢復力度較強,或將對近月合約起到明顯的支撐作用。

策略提示:

建議在-400—-300元/噸進行CU1806-CU1808跨期正套,跌破-500元/噸止損,目標位-50—50元/噸。

一、行情回顧

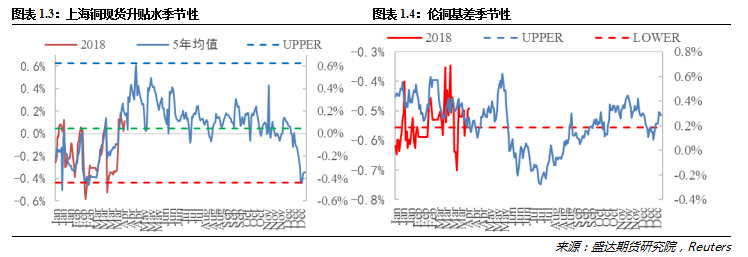

絕對價格方面,本周滬銅連三合約衝高回落,周結算價報於50420元/噸,周環比下跌90元/噸,跌0.2%;現貨銅也橫盤震蕩,報於50630元/噸,周環比上漲65元/噸,漲0.1%;內盤基差升水略有走高,最終報55元/噸,上漲5元/噸;倫銅基差(MCU0-3)周環比持平於-33.3美元/噸。

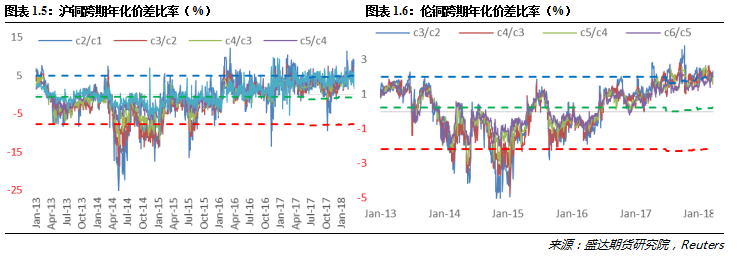

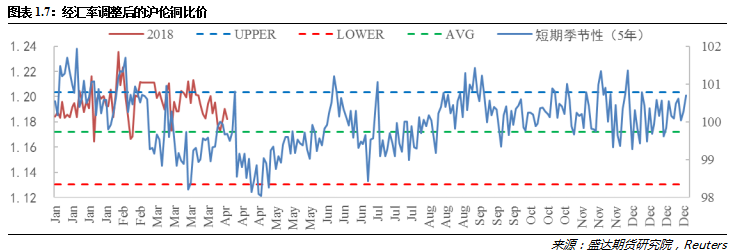

價差方面,滬銅跨期年化價差比率出現回落,倫銅跨期年化價差比率有所走高;而經過匯率調整後的滬倫銅比價(SCF/MCU)有所回落,報1.1822。

1、 銅期現貨價格

2、 內外盤基差

3、 跨期年化價差比率

4、跨市比價

二、供給情況

1、銅精礦

國際方面:Mantos Copper銅礦擴張 精礦產量增5萬噸。祕魯年產能爲22.5萬噸的Quellaveco銅礦或重啓。日本泛太平洋銅業公司計劃在4-9月期間生產精煉銅30萬噸,較上年同期增加15%。Aurubis AG正在大規模收購煉銅廠,以改善運營,主要對象是全球銅冶煉廠。英美資源或將在祕魯建立一個新大型銅礦。智利Codelco與旗下Radomiro Tomic礦工人達成協議。智利勞資談判普遍進展順利,預計不會再發生大規模罷工事件;國內方面:在國外礦山罷工風險明顯減弱的情況下,現貨進口銅精礦TC費用有所企穩,後期原料供應也會相對充裕。

本周國產銅精礦作價系數繼續平穩,目前20%的銅精礦到廠系數在84-85.5%左右,25%的銅精礦到廠作價系數在86.5%-88%左右。

2、廢雜銅

今年海關方面公布的數據顯示,在國內對於進口固體廢棄物把控力度日益增強的背景下,今年前兩個月廢銅進口數據大幅下滑39.91%,然而來自美國和德國的廢銅進口量仍在繼續增長。其中,前兩個月來自於美國的廢銅進口量同比增長5.78%,爲7.8萬噸,佔前兩個月中國廢銅進口總量的24%,這一比例也高於今年1月份的22%。而如果中美貿易戰繼續升溫影響到廢銅進口的話,或將使得國內廢銅市場貨源更加緊張。本周1#光亮銅(廣東清遠)周平均價環比上漲220元/噸,報44720元/噸,周度平均精廢價差比平均合理價差低870元/噸,較上周回落200元/噸,廢銅消費劣勢將使得對精銅消費的替代作用明顯減弱。

4、國產精練銅

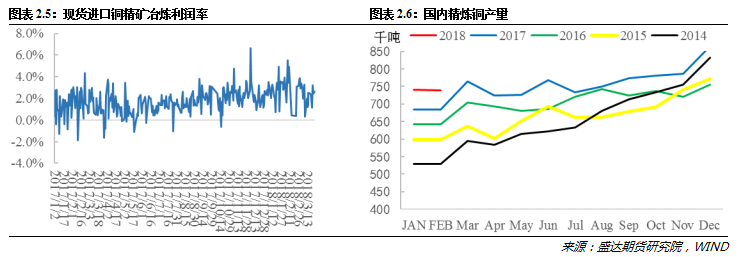

據SMM數據顯示,今年3月份國內精銅產量爲71.34萬噸,環比增1.31%,同比增加11%。1-3月累計產量211.85萬噸,同比增長11%。因雲南銅業本部、金川集團(防城港)檢修導致影響產量近萬噸,3月中國精銅產量略低於之前的預計,餘下各方煉廠生產較爲正常。在去年4月“退城入園、轉型升級”思路下,啓動實施金昌冶煉廠異地搬遷改造升級項目,3月開始點火溫爐,預計5-6月左右開始投料正式投產。投產後金昌冶煉廠產能由原有的18萬噸粗精煉改造升級爲20萬噸粗煉10萬噸精煉。根據各煉廠排產計劃來看,SMM預計4月中國精銅產量爲72.59萬噸,環比增加1.75%,同比增加12.4%,累計產量達284.44萬噸,累計同比增幅11.4%。

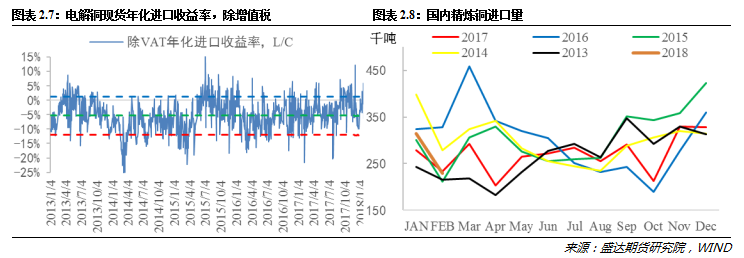

4、精煉銅進出口

據海關最新公布的數據顯示,據海關公布的數據顯示,1-3月未鍛造的銅及銅材進口量爲123萬噸,較上年同期增加7.3%,3月份進口量爲439,000噸。本周電解銅現貨年化進口收益率周環比回落3.5個百分點至-2.6%,進口盈利窗口再次關閉或將一定程度上抑制進口量的增長。

三、需求

本周前期,在博鰲論壇上國家主席表示:中國將大幅度放寬市場準入,中國不以追求貿易順差爲目標,真誠希望擴大進口,促進經常項目收支平衡。今年,我們將相當幅度降低汽車進口關稅,同時降低部分其他產品進口關稅。但之後公布的數據顯示,中國3月PPI同比3.1%低於預期和前值,PPI同比增速下滑顯示工業品需求相對不足,對銅價構成壓力。

下遊方面,據SMM調研,3月銅下遊行業PMI綜合指數終值爲63.55,好於預期,重回榮枯線上方。預期4月銅下遊行業PMI綜合指數爲52.58。

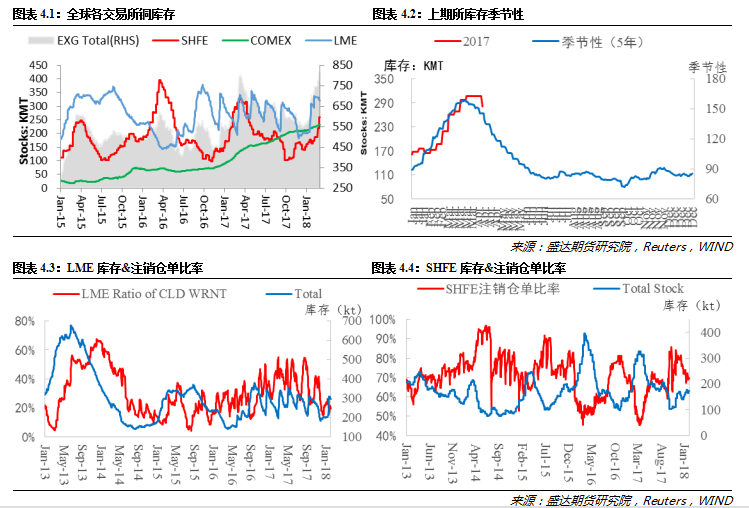

四、庫存和注銷倉單比率

截止到4月13日,全球交易所精銅總庫存周環比減少2.93萬噸至88.25萬噸。其中,紐約商品交易所銅庫存增加0.67萬噸至23.9萬噸;上海期貨交易所銅庫存減少2.58萬噸至28.08萬噸,注銷倉單比率減少7.0個百分點至47.8%;倫敦金屬交易所銅庫存減少1.02萬噸至36.27萬噸,注銷倉單比率減少1.2個百分點至16.8%。上期所庫存出現季節性回落,顯示下遊需求處於逐步恢復中。

五、CFTC持倉

截止到4月3日,隨着銅價的繼續回落,CFTC倫銅非商業淨持倉佔比爲7%,周環比持平,由於貿易戰的影響,倫銅非商業淨持倉明顯偏低,資金規避風險情緒較濃。

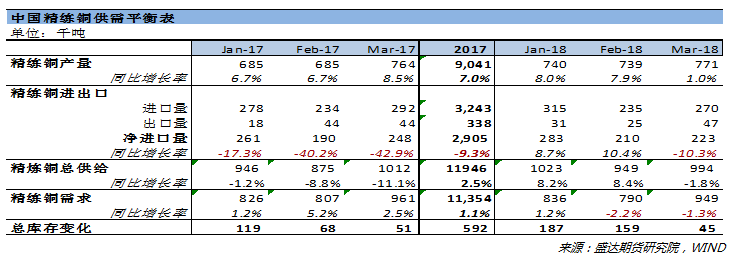

六、國內精煉銅供需平衡表

通過對最新的數據進行整理發現,由於新擴建產能投放提升產量和煉廠檢修較少影響,4月份精煉銅產量或將繼續回升;進口盈利窗口的再次關閉或將抑制精煉銅進口明顯增長;庫存的明顯回落顯示下遊需求恢復力度較強,或將對近月合約起到明顯的支撐作用。

七、總結

國外礦山罷工風險明顯減弱加上多個銅礦重啓或增產將使得後期原料供應相對充裕;而根據各煉廠四月份排產計劃來看,精銅產量或將繼續增長;進口盈利窗口的關閉或將一定程度上抑制精煉銅進口;庫存的明顯回落顯示下遊需求恢復力度較強,或將對近月合約起到明顯的支撐作用。建議在-400—-300元/噸進行CU1806-CU1808跨期正套,跌破-500元/噸止損,目標位-50—50元/噸。