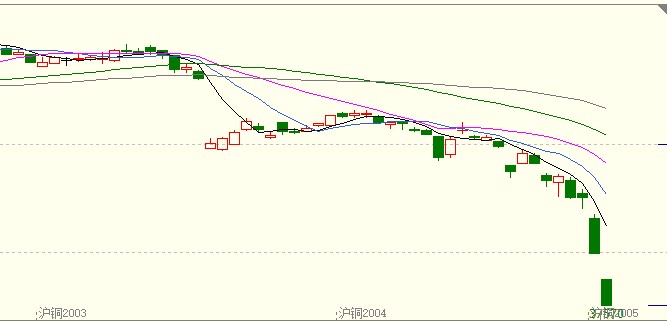

1. 滬銅主力合約行情回顧

自2020年春節以來,國內受到新冠疫情的影響,市場延遲復工,需求消費急劇減少。2月3日開盤的第一天,滬銅05合約從48000元/噸下跌6.21%,隨着國內疫情的得到控制,政府加大基建力度與積極扶持企業的在政策提振下,銅價中心逐步上移。在中國新冠肺炎病患逐步清零的同時,黑天鵝原油爭端,海外疫情的爆發,導致金融市場大幅波動,多國股價出現大幅度的下跌,市場熔斷機制短期內多次出發。各國集體降息等財政刺激措施並未提振市場,反而加劇了金融市場的恐慌情緒,在流動性枯竭的情況下,市場情緒極度脆弱,銅領跌有色金屬,在一周之內銅罕見的出現了連續2個跌停,截止3月19日價格跌至2016年10月價格水平。

圖表1:上期所銅期貨合約收盤價走勢圖

數據來源:文華財經

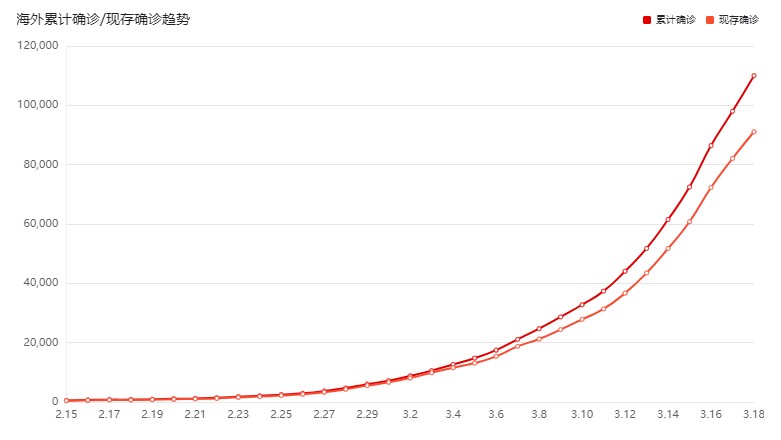

2.新冠疫情蔓延海外,經濟下行速度加劇

隨着疫情在全球加速擴散,各國防疫措施也日益升級。截止19日,葡萄牙、盧森堡、澳大利亞、波黑、納米比亞、斯威士蘭等至少10國也宣布進入緊急狀態。截至目前,全球已有至少41個國家進入緊急狀態。除中國外,新增病例16162人,累計確診137302人,累計死亡5688人,累計治愈14750人。從地區上來看,意大利、伊朗、韓國、日本、美國尤爲嚴重。疫情依舊處於上升期,拐點尚未可預。從各個國家的預防措施來看,隔離,減少人口流動是對疫情防治最有效的措施之一。全球隔離對經濟的影響不可估量。從中國的數據來看,2020年1-2月,中國固定資產投資、社會消費品零售、工業增加值同比增速分別爲-24.5%、-20.5%、-13.5%,均爲數據公布以來的最低水平。由此可以推斷經濟加劇全球經濟下行的速度。雖然中國,美國等各國紛紛出臺降息。其中美聯儲16日超預期(原計劃19日)降息至0加7000萬QE, 1.2萬億美元的支出計劃,包括兩周內直接向每個美國人至少支付1000美元,同時美聯儲將重啓金融危機時期採用過的工具,助力美國公司在商票市場融資。企圖延緩經濟下行速度,但目前金融市場情緒恐慌, 現金的強烈需求引發踩踏,美元指數破100關口創近3年新高,對銅價也起壓制作用。

圖表2:海外新冠疫情病患情況

數據來源:新浪新聞

2.供應逐步增加,消費難以匹配

疫情對銅精礦的影響較需求端來說十分有限。國內 2月開始TC加工費基本都維持在70左右,供應充沛。從數據看1-2月精煉銅產量負增長,減量小於市場預期 。冶煉廠前期因爲物流封鎖導致硫酸脹庫的情況也隨着國內疫情的好轉,慢慢疏通的起來。與此同時,雖然國內逐步復工,需求較春節有所轉好,但相對往年同期來說,差距巨大。且近期因銅價大幅下跌,下遊基本按訂單拿貨,供應與需求的錯配,導致銅庫存快速累積,庫存總量較往年來算雖然不算高,但累庫速度明顯快於歷史數據。截止至18日,LME銅庫存累計233150噸 ,COMEX銅庫存27474短噸,上期所銅庫存246520。出中國以外,海外嚴重疫情國家中,美國、意大利、日本和韓國等重災區處於疫情高爆期,銅直接消費佔比20%。未來這些疫情趨於嚴重的國家,銅消費成爲定局,且此次階段性過剩恢復時間關鍵在於疫情持續時間,從中國的情況分析,疫情控制需要2-3周時間,但歐美控制力度不及中國,時間還需延長,短期內銅供需錯配無法改變。

圖表3:精煉銅三大交易所顯性庫存

數據來源:WIND

3.總結

此階段銅價宏觀因素對銅的影響起主導作用,歐美等國家處於疫情爆發期,且不斷向更多國家蔓延,財政以及貨幣的刺激政策無法傳導至消費端。在此背景下出現了恐慌性拋售下風險資產,金融市場暴跌。基本面上短期錯配隨着疫情的持續短期內難以恢復,海外疫情尚未有得以控制的跡象,技術面已難尋支撐點,因此我們預期在市場情緒悲觀,需求錯配的情況下,銅價還將繼續下跌。