作者:中期研究院 有色金屬研究團隊

摘要:宏觀面上,歐美經濟重啓節奏加快,超量流動性、大規模財政刺激政策爲銅市營造了利多氛圍。供應面上,目前南美疫情形勢依舊嚴峻,智利、剛果疫情惡化引發了供應幹擾擔憂,銅礦供應恢復速度受到阻礙,這爲市場提供了炒作題材。不過銅下遊消費逐漸步入季節性淡季,這將限制銅價上漲幅度。滬銅自3月底創下年內低點後,展開一波強勢反彈行情。現市場利多因素已得到較大程度消化,預計後期銅價反彈空間有限,上方壓力位48400。

01

銅礦供應恢復速度不及預期

在疫情不斷蔓延的背景下,海外礦山復工復產節奏仍慢,這意味着銅礦、廢銅供應恢復速度可能無法達到之前的預期。祕魯和智利在全球銅礦中的佔比超過50%。前期祕魯銅礦業在疫情的衝擊下受損嚴重,4月份祕魯銅產量大幅下滑34.7%,目前大型礦山Antamina在逐漸恢復。相比之下,智利銅礦業未受到明顯影響,智利銅總產量 4 月同比增長 2.6%,達到 47.06 萬噸,1-4 月同比增長 3.8%,達到 187萬噸。其中銅礦公司 Codelco 4 月產量同比增長 2.8%至 13.33萬噸,1-4 月較上年同期增長 3.8%;必和必拓(BHP)的 Escondida 銅礦 4 月產量達到10.26 萬噸,同比增長 11.4%,1-4 月較上年同期增長 9%。英美資源集團和嘉能可的Collahuasi銅礦 4 月產量爲 5.41 噸,同比增長 45.8%,1-4 月較上年同期增長 22.6%。根據WBMS公布的報告顯示,2020年1-4月全球銅市供應短缺2400噸,2019年全年短缺26.8萬噸。不過隨着疫情的逐漸擴散,智利成爲了南美疫情的新“震中”,目前確診病例數僅次於巴西、祕魯。Escondida 因礦工中新冠病例增加,產能出現下降。疫情使得此礦場僅有60%的工人處於工作狀態,礦場雖仍在生產,但產能難以擴張。與此同時,Codelco 旗下全球最大的露天銅礦之一 Chuquicamata 的一名礦工死於新冠也引發了礦工們的擔憂情緒,智利銅業工人聯合會威脅稱,如果無法控制新冠疫情在礦工中的傳播,則考慮Codelco旗下礦山執行停產,實行礦工隔離。前期市場曾預測隨着南美銅礦在6月中旬進入到國內,進口會逐步恢復到正常水平,但目前海外供應恢復仍較慢;而從廢銅的供應來看,自6月以來,最新南美礦山招標精礦加工費大幅下滑,而海外廢電價差仍保持低位,海外採購廢銅較爲緊張,海外廢銅供應恢復節奏也慢於之前的市場預期,預計6、7月來自東南亞的廢銅進口有望實現環比增加。綜合來看,考慮到船期因素,國內銅原料供應在6-7月仍將維持相對偏緊格局。

02

TC低位運行,冶煉廠採購意願不足

圖1:國內精煉銅生產情況 單位:萬噸、%

資料來源:WIND、中期研究院

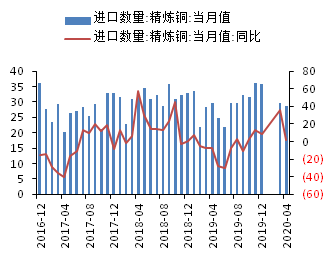

圖2:中國進口精煉銅情況 單位:萬噸、%

資料來源:WIND、中期研究院

03

下遊消費步入淡季

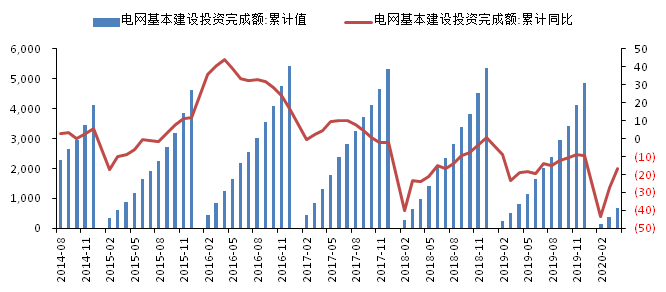

圖3:電網基本建設投資完成額情況 單位:億元、%

資料來源:WIND、中期研究院

從銅加工行業的運行來看,消費淡季的跡象有所顯現。銅杆行業:電力線纜行業提供了銅杆行業大部分訂單,在國家對國網基建投資力度加大及項目建設提前的帶動下,銅杆以及線纜行業消費較好。5月份線纜企業開工率爲101.74%,環比增加1.30%,同比增加9.68%,5月線纜行業基本延續了4月份的火爆行情,漆包線行業訂單仍表現較差。步入6月後,銅杆市場逐漸轉入觀望氛圍中,下遊線纜企業主要採取按需採購策略,精銅制杆企業的庫存壓力開始有所凸顯;銅管加工行業:5月中國銅管加工企業整體產能利用率爲82.24%,環比提升1.54%,同比下降7.49%。隨着氣溫的逐漸升高,及空調行業迎來銷售旺季,5月以來空調需求繼續改善。目前空調企業將重心放在國內市場,且下半年房地產竣工提速有利於帶動家電消費,因此對銅管市場消費持謹慎樂觀態度。預計銅管加工企業6月銅管企業開工率爲86.18%,環比上升2.79%,同比下降0.2%,近期將繼續穩定生產;銅板帶行業:2020年5月銅板帶市場需求明顯轉弱,新增訂單不足,主要由於受前期疫情影響,積壓訂單累計至3-4月,因此5月銅板企業訂單量環比大幅下滑。5月開工率回落至71.29%,環比下滑8%,同比上漲2%。目前銅板帶整體需求較差,消費較爲低迷。在進入淡季的同時,電子行業受華爲等龍頭受制裁的影響,下遊出口型企業的訂單明顯下滑。但板帶箔佔銅消費比例相對較低,因此對銅消費的負面影響有限。整體來看,預計6月銅材企業平均開工率爲76.26%,環比下降1.81%。

04

滬銅後市反彈空間有限

宏觀面上,歐美經濟重啓節奏加快,超量流動性、大規模財政刺激政策爲銅市營造了利多氛圍。供應面上,目前南美疫情形勢依舊嚴峻,智利、剛果疫情惡化引發了供應幹擾擔憂,銅礦供應恢復速度受到阻礙,這爲市場提供了炒作題材。不過銅下遊消費逐漸步入季節性淡季,這將限制銅價上漲幅度。在經歷了此輪強勁反彈行情後,市場利多因素已得到較大程度消化,預計後期銅價反彈空間有限,上方壓力位48400。