一、策略提示

滬銅:近期銅精礦TC處於相對低位顯示出原料供應有所收緊;今年一季度國內精銅產量同比增長11%,根據改造升級項目開始投產以及各煉廠排產計劃來看,後期中精銅產量或將繼續增長;一季度精銅進口量也出現增長,而隨着進口虧損的擴大或將一定程度上抑制後期進口量的增長;下遊企業開工率的回升和國內精銅庫存的季節性下降顯示出需求恢復力度較強,銅價經過大幅回落後,後期區間震蕩概率較大。

滬鋅:受國外幾個體量比較大的礦山投產和增產影響,今年全球鋅精礦產量或將出現明顯增長,也將補充國內環保檢查造成礦山產量下降的影響;今年冶煉廠計劃新增產能項目有20多萬噸,若國內礦山產量保持正常生產同時國外進口礦作爲冶煉廠原料補充的話,國內精煉鋅產量或將繼續增長;而進口盈利窗口的關閉,或將繼續抑制進口鋅流入國內市場;由於環保因素和房地產、基建等板塊訂單較去年走弱,今年前四個月氧化鋅和鍍鋅企業開工率均出現下滑,進口汽車關稅的下調後期或將對國內汽車產業造成一定的衝擊,在今年整體經濟增速承壓的影響下,需求或將不及預期。滬鋅主力或將仍然面臨較大壓力,建議滬鋅主力合約在24000-24500元/噸區間逢高沽空,突破25000元/噸止損,目標位22000-22500元/噸。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

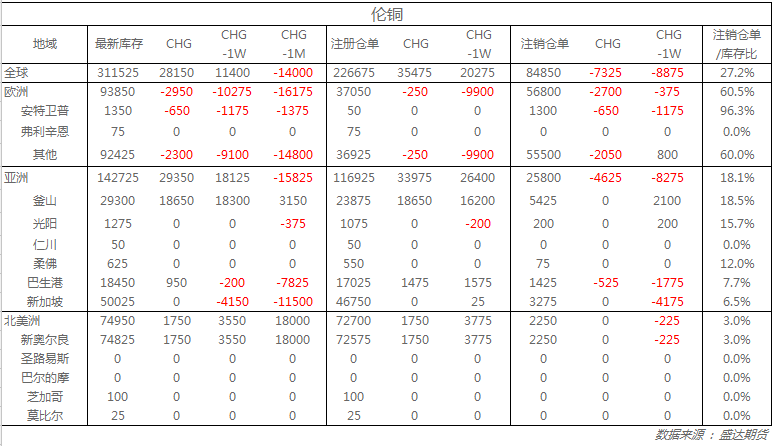

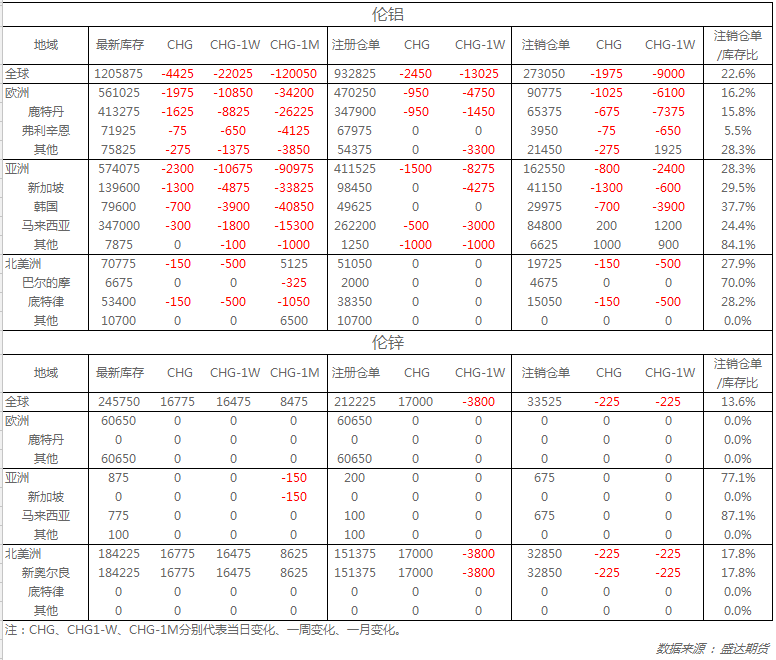

收盤倫銅上漲0.2%至6852美元;倫鋁上漲1.0%至2292美元;倫鋅下跌1.0%至3100美元;倫鉛上漲0.9%至2458美元;倫錫上漲0.1%至20600美元;倫鎳上漲0.6%至15220美元;從庫存來看,昨日倫銅庫存增加28150噸至311525噸;倫鋁庫存減少4425噸至1205875噸;倫鋅庫存增加16775噸至245750噸。

五、重要信息

1、到貨量持續偏低 消費地庫存持續減少

5月31日,SMM統計國內電解鋁社會庫存(含SHFE倉單):上海地區44.3萬噸,無錫地區82.5萬噸,杭州地區12.8萬噸,鞏義地區20.7萬噸,南海地區31.1萬噸,天津6.2萬噸,臨沂地區2.9萬噸,重慶2.7萬噸,消費地鋁錠庫存合計203.2萬噸,環比上周四減少4.5萬噸。

2、中國5月官方制造業PMI 51.9,預期51.4,前值51.4。中國5月官方非制造業PMI 54.9,預期54.8,前值54.8。中國5月官方綜合PMI 54.6,前值54.1。

3、Escondida勞資談判將於周五開始 工會提出新工資要求全球最大銅礦Escondida的勞資談判將於2018年6.1日正式開始,屆時工會希望必和必拓支付給他們相當於該公司2017年股息的4%,該股息約合2150萬比索。這一要求可能會使得勞資談判變得艱難。

4、一季度墨西哥礦業FDI大幅增長

一季度墨西哥金屬礦業外商直接投資(FDI)大幅增長。墨西哥經濟部的數據顯示,一季度該國金屬礦業外商直接投資爲4.23億美元,較去年同期的3.15億美元增長32%。外國公司正在投資的項目包括加拿大黃金集團(Goldcorp)投資4.2億美元的佩納斯基託(Pe?asquito)多金屬礦山的黃鐵礦堆浸項目,投產後其產量將增長。