本周有色金屬重心上移,滬銅主力合約2012漲幅1.36%。

宏觀分析

本周因對疫苗幫助結束新冠危機的樂觀情緒消退,對經濟增長和需求的擔憂再度浮現,同時美元走高強化負面情緒。當下全球範圍內低利率以及超寬鬆的貨幣政策在未來持續的概率依舊較大,而這對於商品而言則是十分有利的因素,目前美元短時內走高,但這更多的是受到歐元區疫情反撲的影響,而就貨幣政策而言,未來美聯儲並不存在立刻改變當下超寬鬆貨幣政策的條件,故此美元漲勢恐難持久。有知悉內情的消息人士透露,智利國家銅業公司(Codelco)與一韓國客戶敲定2021年銅升水維持每噸83美元。。

加工費繼續下滑

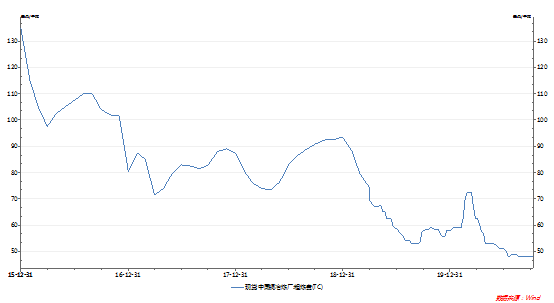

圖1 :銅精礦加工費

銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。

本周銅礦加工費繼續維持在48美元/噸低位。

下遊消費情況

房地產:1-9月份,全國房地產開發投資103484億元,同比增長5.6%,增速比1-8月份提高1.0個百分點。

不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。2020年9月房屋竣工面積累計值爲4.13億平方米,累計同比下降11.6%。降幅收窄隨着國內疫情得到控制,房地產中期依然是支撐消費的重要力量。

汽車:截至2020年9月汽車產銷同比呈現兩位數增長。2020年 9月,汽車產銷分別完成252.4萬輛和256.5萬輛,環比分別增長19.1%和17.4%,同比分別增長14.1%和12.8%。截至本月,汽車產銷已連續6個月呈現增長,其中銷量已連續五個月增速保持在10%以上。2020年1-9月,汽車產銷分別完成1695.7萬輛和1711.6萬輛,同比分別下降6.7%和6.9%,降幅較1-8月分別繼續收窄2.9和2.8個百分點。

9月份,新能源汽車產銷量分別完成13.6萬輛和13.8萬輛,同比分別增長48.0%和67.7%,產銷量雙雙刷新了9月的歷史記錄。今年1-9月份,我國新能源汽車產銷已分別完成73.8萬輛和73.4萬輛,同比分別下降18.7%和17.7%。從目前趨勢來看,隨着純電動汽車和插電式混合動力汽車市場的回升,整個新能源汽車市場與上一年同期相比降幅已經有明顯收窄。如果能繼續保持近幾個月的增長勢頭,今年新能源汽車市場全年的表現有望與去年持平。

目前市面上銷售的新能源汽車主要分爲兩種,一種爲純電動汽車,另一種爲插電混合動力汽車。按照銅業發展協會的數據來看,普通汽車耗銅量大概有20kg,而插電混合動力汽車平均每輛車耗銅量爲60kg,純電動汽車耗銅量爲在83kg。

電線電纜:截至2020年9月,電網基本建設投資完成額累計2899億元,累計同比減少1.8%,上月爲累計同比增加0.04%。電纜需求在經歷了前期快速釋放後後勁不足,隨着基建投資速度放緩,四季度料難有明顯增量。電源基本建設投資完成額累計3082億元,累計同比增加51.6%,上月爲累計同比增加47.4%。電源基建繼續維持增長態勢,電網累計同比下降,兩者投資增速均有放緩。

空調:截至2020年9月空調總產量1035.4萬臺,同比增加4.7%,總銷量1019.5萬臺,同比增加5%,其中出口同比增長16.5%。1-9月累計家用空調銷量同比下降9.6%。海外經銷商基於目前庫存水平及明年需求預期,備貨動力較爲充足,9月出口訂單實現快速增長。

庫存

本周(11.5-11.11),截至11月11日,LME庫存167825噸,較上周減少8825噸或降5%,對比上月底減少了3475噸。SHFE庫存131321噸,較上周減少了8336噸。由於臨近交割,平水銅升水使得倉單大量流入市場。

小結

本周銅價依舊跟隨金融市場波動,徘徊於51500-52000元之間,說明雖然宏觀情緒偏多但是實體企業對高銅價依舊呈現非常大的抗拒心理,這就使得銅價並不如之前所預期的那般會在美國大選結束之後創新高。目前現貨市場精廢差一度縮減至1000元以內,證明廢銅供應暫時仍比較緊張,精廢銅杆價差擴大但是銅杆廠反應訂單還是疲軟說明銅杆的需求還在持續的減弱。百川了解到目前國內多個煉廠因未完成年度計劃,正在盡全力趕工且11月和12月國內煉廠檢修的很少,國內電銅產量環比預計將會出現比較大的增幅,再生銅原料進口到貨節奏正在逐漸加快,預計後期市場供需平衡將會向供大於需方向轉換。在國外新的刺激政策落實之前炒作情緒有降溫的可能,銅價預計將會逐漸走向傳統的淡季走勢。

後市預測:預計下周LME銅6700-6900美元/噸;滬銅51000-51800元/噸。