核心觀點

近期基本面情況穩定,下遊空調、汽車等行業需求走勢良好,上期所庫存持續減少,接近年中低位。宏觀方面,美國大選對銅價走勢影響大,盡管上周美國各大媒體已經宣布2020年大選拜登勝利,但民主黨是否能夠如期推出財政刺激政策仍存在不確定性,經濟復蘇的實際情況可能會與預期有差距,預計銅價未來一段時間仍舊震蕩運行。另外,有消息稱新冠疫苗將推出,若情況理想,各國由於疫情帶來的銅需求減弱將得以緩解,長期利多銅價。預計本周銅價仍然呈現震蕩局面,價格維持在51400-53000元/噸區間內。

風險點:歐美新冠新增疫情二次爆發仍在持續。

一、供給端

近期智利和祕魯整體情況較穩定,罷工及疫情帶來的生產影響逐漸平穩下來,但銅精礦TC還是維持不足50美元/噸的低水平,上周進口銅精礦指數環比提高0.74美元/噸至49.14美元/噸。廢銅方面,精廢價差收窄有所緩和,廢銅供應維持偏緊的局面,短期精廢價差依舊有利於精銅消費。

二、庫存

截至11月13日,全球三大銅期貨對應的LME、SHFE和COMEX 銅庫存分別爲16.52萬噸、11.79萬噸和8.25萬噸左右,合計36.57萬噸,持續回落。

中國電解銅主流地區現貨市場庫存21.74萬噸,其中上海地區銅庫存13.45萬噸,廣東地區銅庫存7.28萬噸,江蘇地區銅庫存1.01萬噸,環比下滑1.63萬噸。保稅區電解銅庫存爲43.4萬噸,環比上升1.1萬噸。國內庫存已接近年中低位,低庫存下的結構變化需要關注。

三、需求端

(一)電線電纜

據SMM數據顯示,四季度國網訂單不及預期,因此上遊的銅杆加工企業整體消費不佳,訂單無明顯增量。從地區表現來看,北方企業反映受季節因素影響,部分房地產、基建項目已經進入停工階段,逐步進入行業淡季,建築用杆需求下滑。

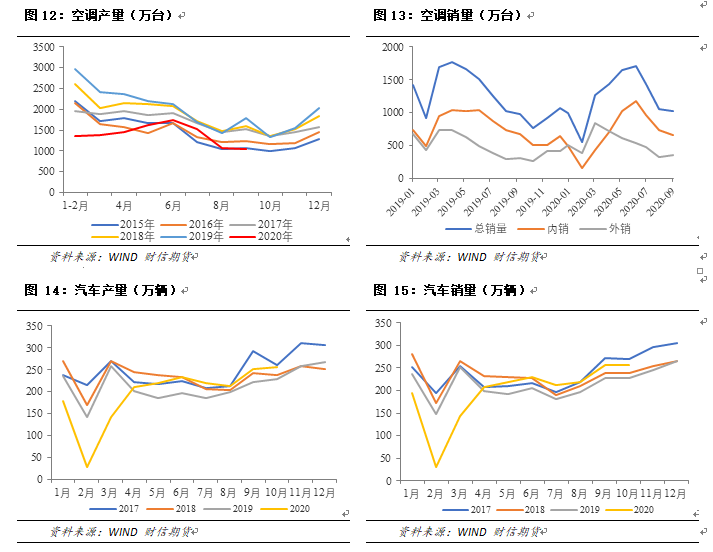

(二)家電及汽車

SMM數據顯示,11月空調行業內、外銷同步改善,需求傳導至銅管端,導致銅管企業的訂單保持穩定增長。除此之外,北方陸續進入採暖季,暖通工程用管明顯回溫,也使得銅管企業開工情況穩步回升。11月汽車行業數據也在穩步回升,延續強勁表現,對於銅板帶箔材的需求較爲穩定。

(三)其他

除線纜、汽車及空調行業外,新能源汽車、5G電子通訊、水暖衛浴板塊等行業近期增長良好,帶動銅板帶箔、漆包線以及黃銅棒等需求上升,促進精煉銅需求。

(四)小結

11月線纜需求環比有改善但仍然不及預期,不過汽車、家電等板塊近期需求樂觀,銅下遊需求量維持穩定。SMM消息顯示,上周河南區域受環保政策影響,新鄉、禹州等地區漆包線、銅管、銅杆線等加工企業於11月10日晚接到停產通知。評估目前狀態,嚴格的環保政策對下遊企業開工率影響較大,據部分企業反饋,產量影響幅度將超50%。

四、價格與基差

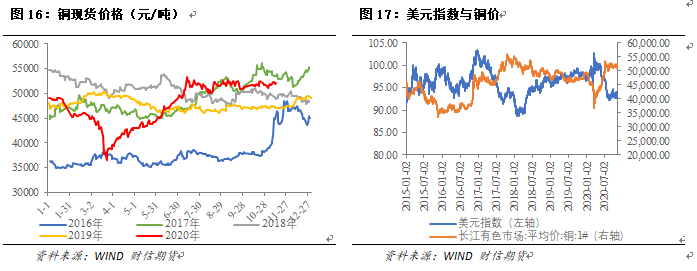

上周銅價先揚後抑,截至上周五滬銅主力合約重心小幅上移,周五日間收盤,滬銅主力合約收於52180元/噸,較上周五收盤價漲750元/噸,周度漲幅達1.46%。周五夜盤,滬銅主力合約重心再度走高,收於52460元/噸,漲0.54%。基差方面,由於上海地區本周庫存持續下降,持貨商挺價情緒明顯,升水擡至180-220元/噸。

五、總結

近期基本面情況基本穩定,供給及需求均在緩慢回升,宏觀面對銅價影響較大。上周美國各大媒體已經宣布2020年大選拜登勝利,但民主黨是否能夠如期推出財政刺激政策仍存在不確定性,經濟復蘇的實際情況可能會與預期有差距,預計銅價未來一段時間仍舊震蕩運行。另外,新冠疫苗將推出,若情況理想,各國由於疫情帶來的銅需求減弱將得以緩解,長期利多銅價。