觀點小結

上周上海地區現貨市場挺價情緒明顯,升水企穩於130-150元/噸;山東地區現貨升水基本維穩於50-100元/噸附近,市場大多以觀望爲主;華北地區電解銅升水表現平穩,成交均價在貼水20元/噸附近,下遊需求相對清淡;廣東地區升水呈現衝高回落的走勢,截止上周五好銅報升水100元/噸,平水銅報升水60元/噸附近。

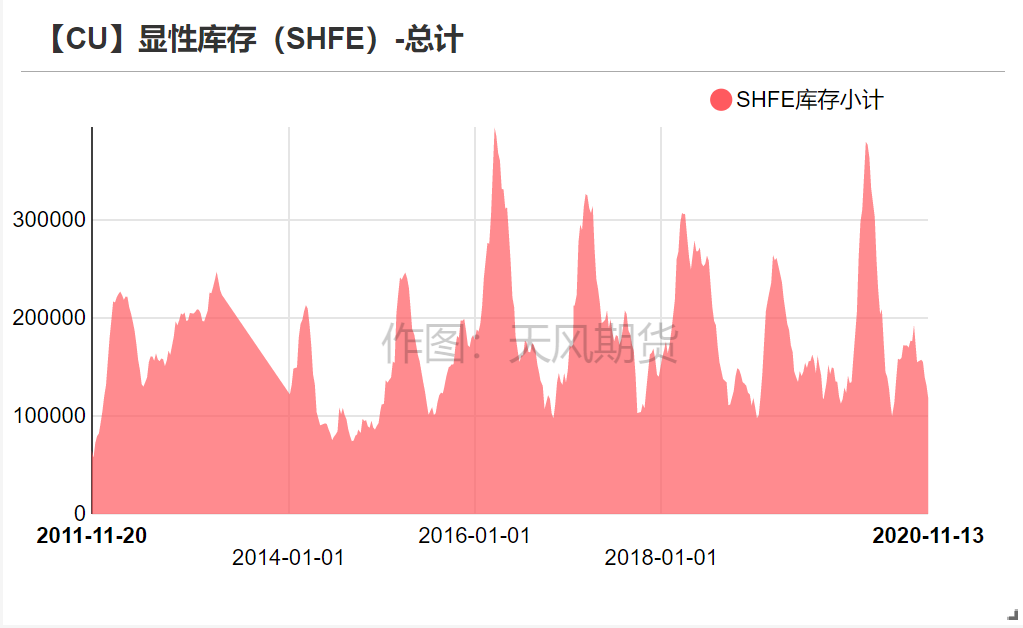

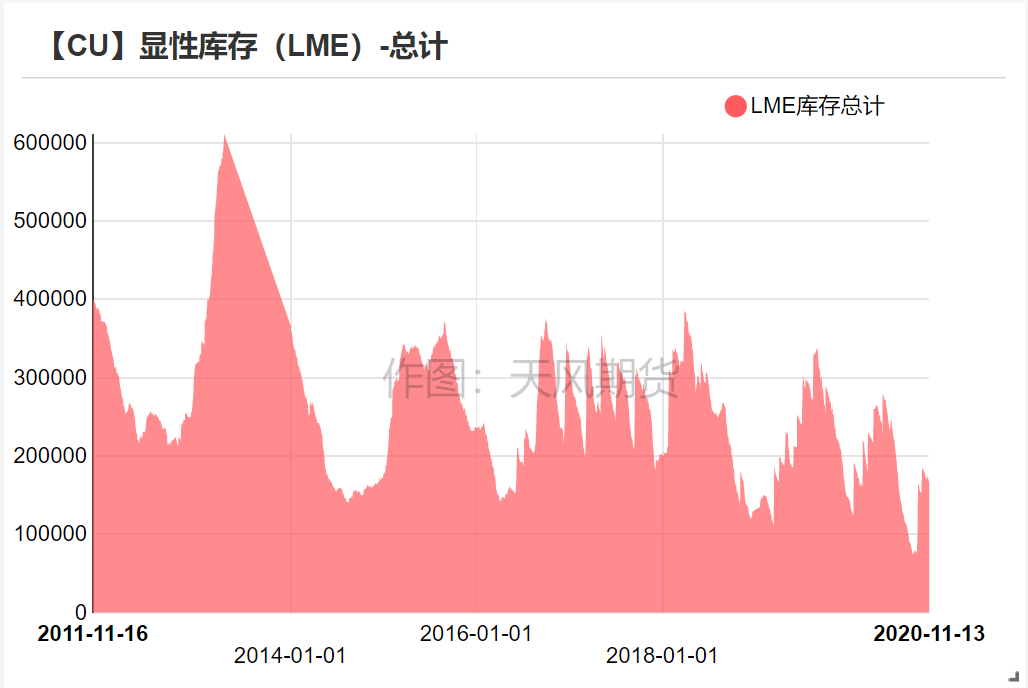

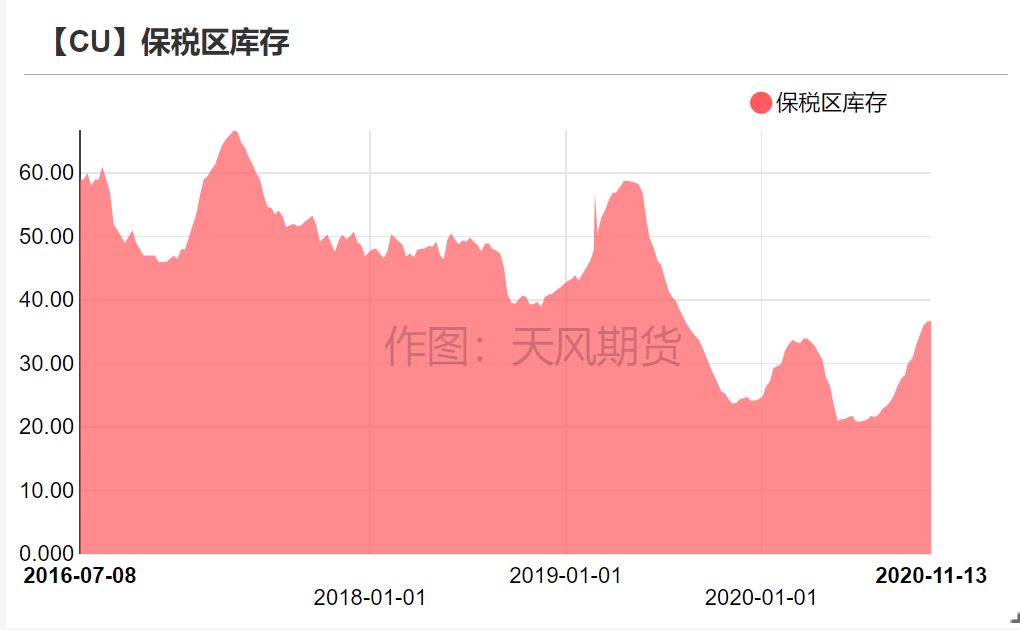

上周全球顯性庫存下降1.9萬噸至57.92萬噸,其中,LME、SHFE庫存分別下降0.7、1.3萬噸至16.5萬噸、11.7萬噸,COMEX庫存上升0.14萬噸,保稅區庫存基本持平。

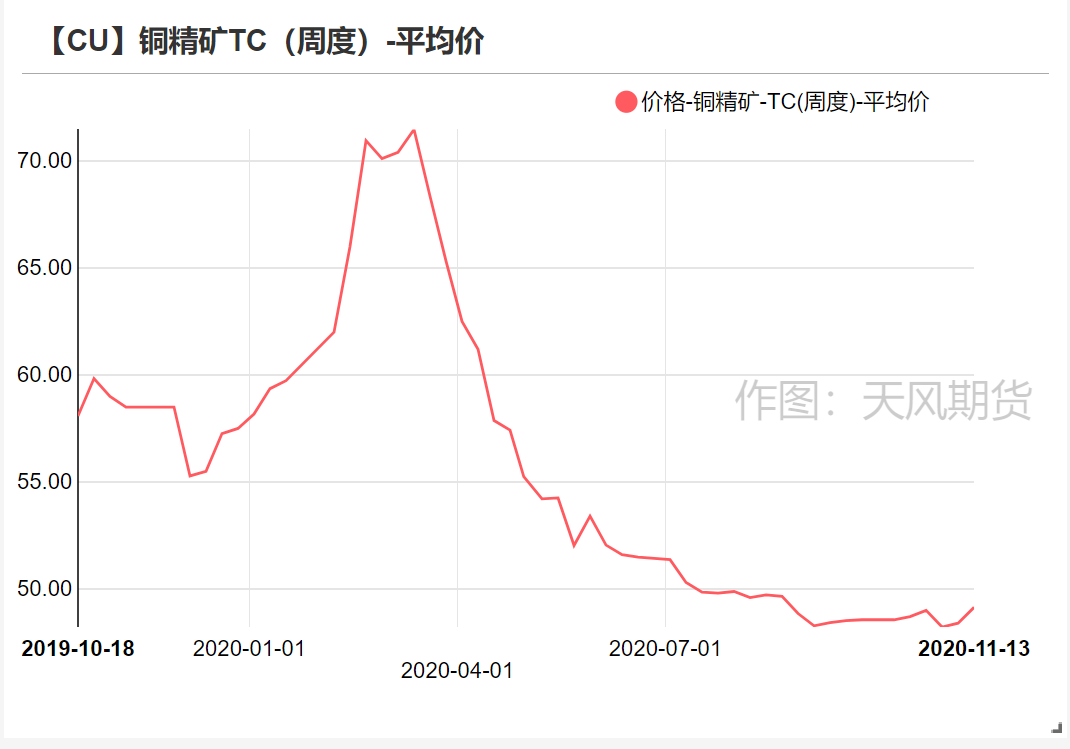

銅精礦TC依然處於歷史低位,短期反彈乏力,銅冶煉廠盈利情況未見好轉。

操作建議及邏輯:觀望。短期宏觀因素對價格的影響依然佔據主導地位,基本面矛盾不大,我們判斷年內銅價仍以寬幅震蕩爲主。長期來看,我們依然看好銅價,如果銅價出現大幅回調,可適量逢低買入。

重點關注: ①美國大選及財政刺激法案進展。②海外疫情以及疫苗的最新進展。

上周行情回顧:銅價延續偏強震蕩走勢

銅價偏強震蕩

* 上周滬銅主力合約開於51890元/噸,隨着美國大選基本塵埃落定,市場風險偏好持續好轉,銅價繼續震蕩上行,周內高點52610元/噸,收於52180元/噸,周漲幅1.46%。

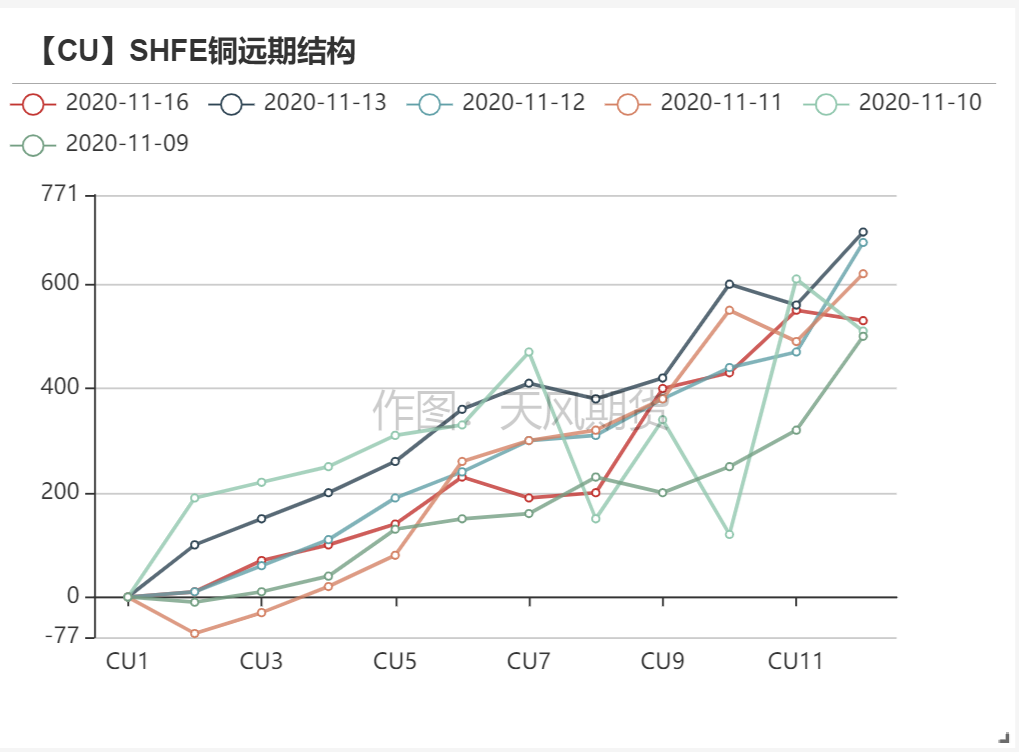

* 從價差結構上看,LME、SHFE均繼續維持CONTANGO。

數據來源:WIND,天風期貨研究所

供應端產量維持高位,短期缺乏炒作題材

銅精礦TC小幅反彈,市場聚焦長單談判

* 上周SMM銅精礦指數報49.14美元/噸,環比上升0.74美元/噸。

* 目前大部分煉廠已完成四季度備庫,且進入11月後關注焦點多已轉向2021年長單談判,現貨市場整體表現仍較爲清淡。

* 消息方面,Codelco稱Chuquicamata延長運營的露天銅礦部分預計將爲2020額外帶來3萬金屬噸銅產出,露天銅礦的設計和設備性能調整取得了良好的結果,Codelco決定將露天礦牀的開採階段再延長一年。

數據來源:SMM,天風期貨研究所

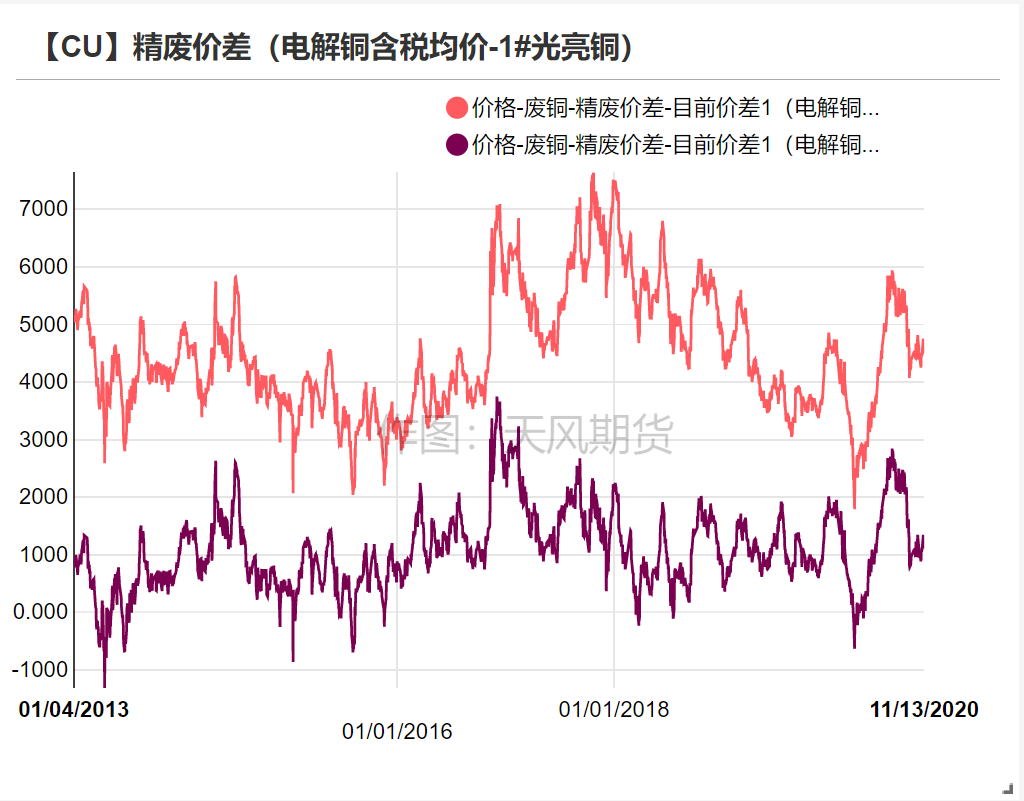

銅價走強,精廢價差小幅反彈

* 上周1#光亮銅含稅周均價50836元/噸,不含稅周均價47430元/噸,精廢價差小幅反彈至1230元/噸附近。

* 周內銅價先揚後抑,廢銅商在銅價高位預售拋貨,待銅價回落後逐漸收貨交單,市面上可流通的貨源維持緊張,國內回收站點內庫存普遍偏少。

數據來源:天風風雲,SMM

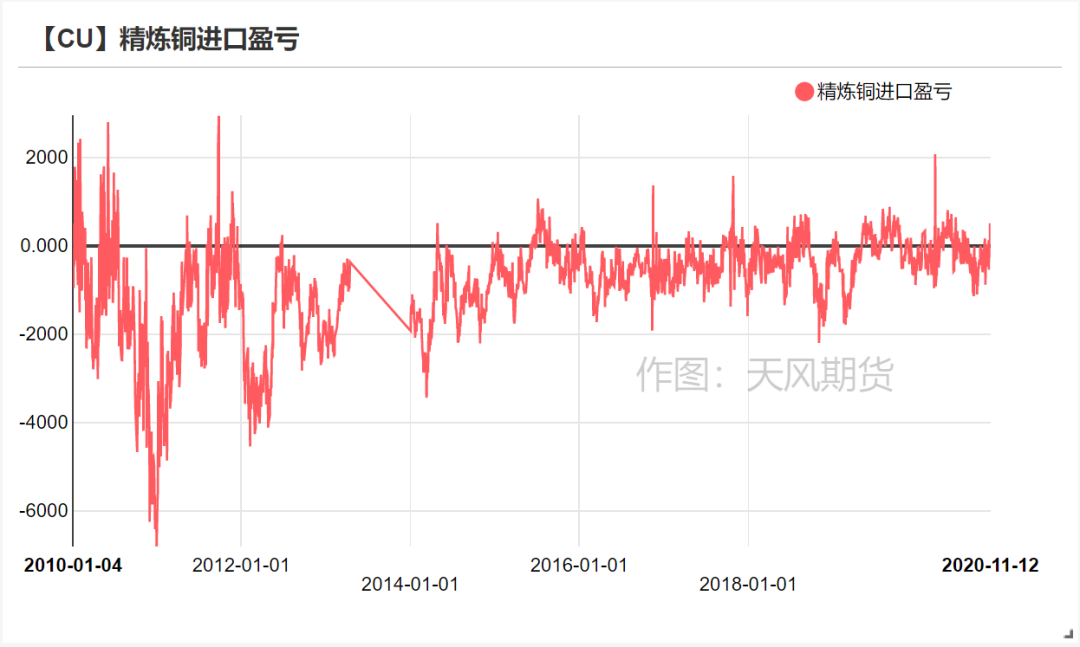

進口依然虧損,洋山銅成交清淡

【CU】精煉銅進口盈虧&洋山銅溢價(元/噸)

數據來源:天風期貨研究所,SMM

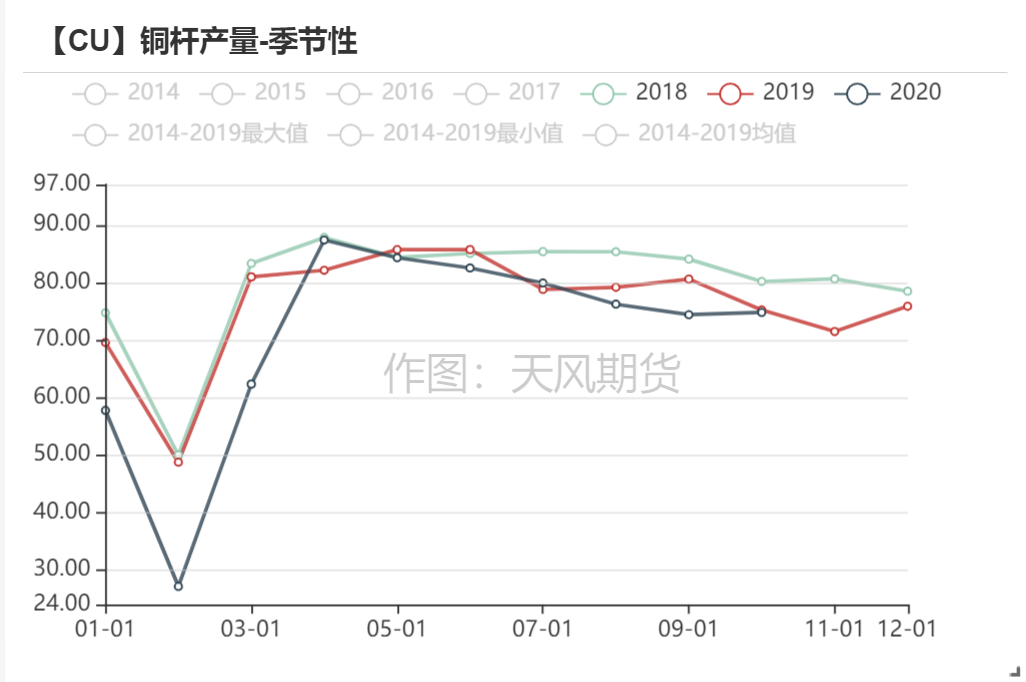

傳統消費端整體缺乏亮點

10月銅杆開工好於預期

* 10 月精銅杆企業開工率爲71.29%,環比增加0.37%,同比下降0.41%。

* 一方面,四季度漆包線版塊回溫,該部分銅杆需求高於往年水平,一定程度上拉動銅杆消費,另一方面,四季度國網銅交貨量環比增長明顯,且今年國網任務額未完成,部分線纜企業收到了來自國網的新訂單,不過增量有限,這對銅杆企業訂單有一定拉動。

數據來源:SMM

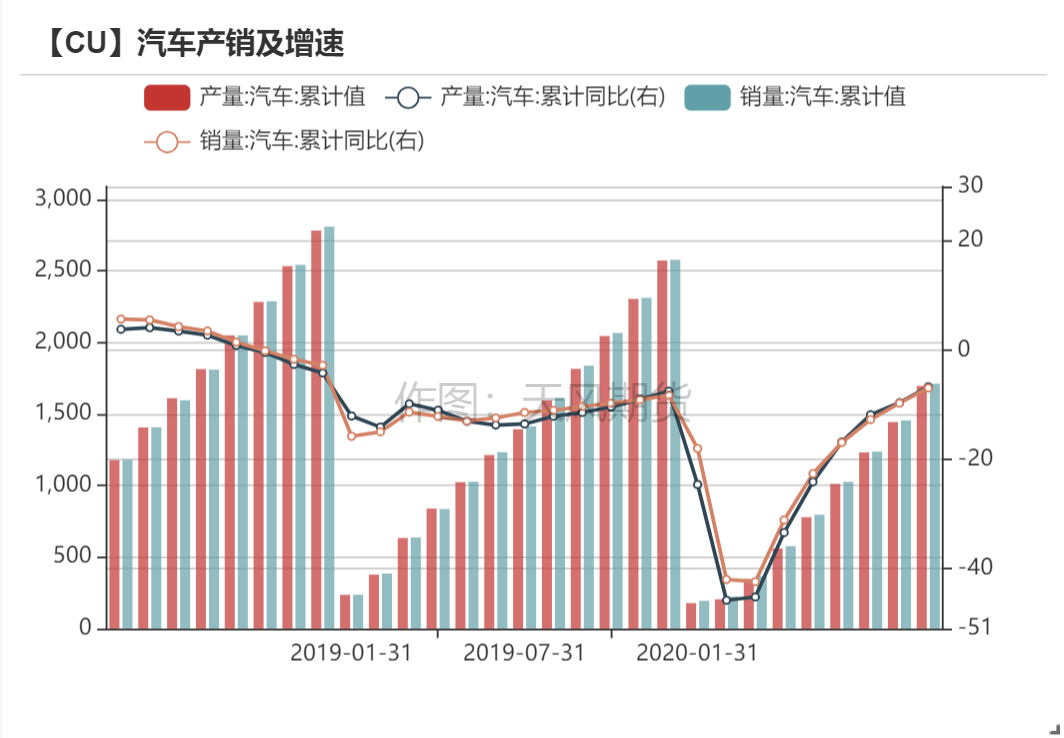

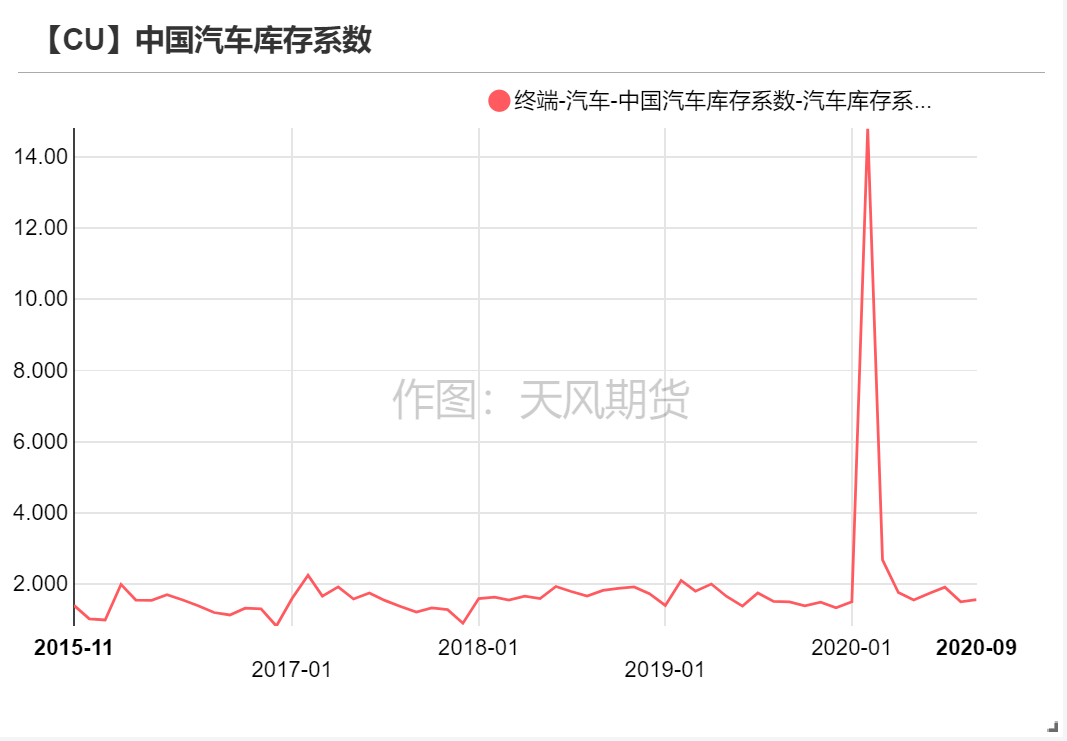

汽車消費反彈成唯一亮點

數據來源:天風風雲

全球庫存仍處於歷史低位

全球顯性庫存小幅下滑

* 上周全球顯性庫存下降1.9萬噸至57.92萬噸,其中,LME、SHFE庫存分別下降0.7、1.3萬噸至16.5萬噸、11.7萬噸,COMEX庫存上升0.14萬噸,保稅區庫存基本持平。

數據來源:Wind,彭博,天風期貨研究所