內容提要

滬銅價格重心上移,多頭力量較強,宏觀利好集中爆發,疊加國內持續去庫,交易所庫存觸及年內地位,支撐銅價維持高位。

操作建議

預計銅價偏強運行,下方支撐較強,區間51500-54500元/噸。

風險提示

歐美疫情加速惡化、海外疫情刺激政策、國內明年長單談判

01

行情綜述本周滬銅主力合約切換至2101合約。當周銅價走勢偏強,突破前期震蕩區間,運行於52000-54000元/噸區間內。具體數據看,本周滬銅2101合約開盤價52230元/噸,漲2.49%至53520元/噸。周一公布的地產及基建數據向好,以及中國順利籤下RCEP,市場普遍看好中國消費,銅價快速突破53000元壓力位,最高探至53850元/噸,創2年來新高;周二至周四情緒消退,海外疫情加速惡化引發市場擔憂,銅價回吐部分漲幅,最低落至52180元/噸;周五北方遇寒潮,華北地區公路交通受阻,現貨供應受到擾動,另外歐美重提新冠救助計劃,提振市場信心,拉升銅價。

02

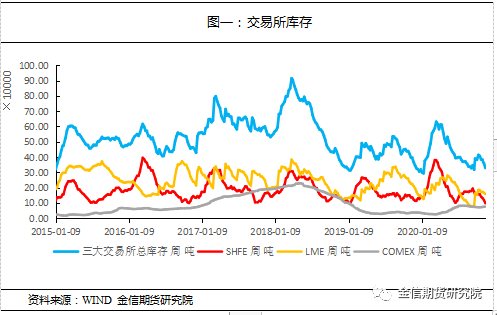

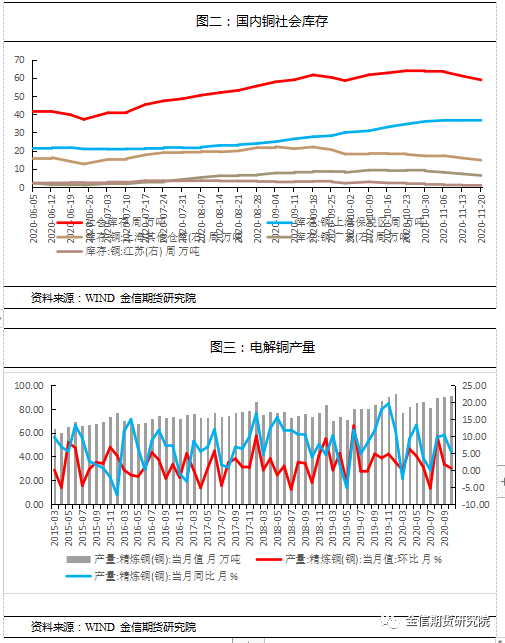

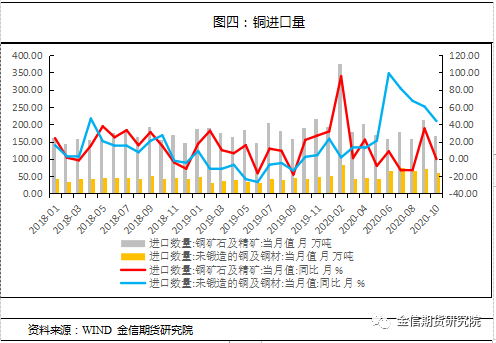

國內庫存信息匯總本周數據顯示,國內庫存目前去庫明顯,社會庫存量連降四周,本周數據58.87萬噸,回到國慶前水平,另外上期所庫存連續五周減量,觸及年內地位。究其原因,7月後進口窗口始終未能順利打開,前期低價銅逐步流入後貿易商進口意願減弱,可以從保稅庫庫存累積速度逐漸減慢得到印證,另外10月後家電、汽車領域消費意外火熱,導致銅需求有所改善,持續消耗國內庫存。產量上來看,煉廠產量提升符合預期,10月檢修減少,月產精銅91.4萬噸,同比增多5.4%,環比增0.55%。目前TC略有擡升,但並未突破50,關注後續煉廠與礦山關於明年長單TC的談判的結果。

03

一周要聞匯總1.SMM網訊:【贊比亞今年前9個月銅產量同比增9.45%】據贊比亞礦業部長表示,贊比亞1-9月銅產量爲646111噸,同比增9.45%,去年同期爲590321噸,主因礦石產量的提升。2.SMM網訊:【波蘭銅企KGHM:員工中現新冠病例 部分礦場或冶煉廠存關停風險】全球大型銅和白銀生產商波蘭KGHM周四表示,員工中出現了新冠病毒確診病例,一些礦山或冶煉廠因此面臨關閉的風險,但是總體的生產仍在繼續。3.SHMET網訊:【銅產業追蹤】11月17日以來,內蒙古多地出現雨雪天氣,其中通遼市、赤峯市、錫林郭勒盟等地出現暴雪,局地大暴雪。19日上午,降雪還在繼續;大學導致交通受阻,內蒙赤峯部分礦企已經出現停產現象,而內蒙赤峯地區電解銅輸出在本周出現中斷。截止時間20日下午,大雪已停,預計周末電解銅開始對外輸送。

04

行情分析及思路本周銅價探至18年6月以來高位後轉入區間震蕩,多頭情緒較強。宏觀方面本周利好較多,一是美國大選難再起波折,不確定性落地,另外美國兩黨有意重啓關於新冠救濟方案的談判;二是輝瑞發布新冠疫苗三期臨牀實驗中期數據,有效率達95%,預計12月前申請緊急使用授權,早前美國FDA表示若疫苗有效性高於50-60%即願意特批,因此我們認爲輝瑞及Modrena的疫苗大概率能夠在12月中旬面世;三是中國經濟數據向好,工業同比增長6.9%,維持高位,另外地產、基建數據出現回暖,房屋銷售表現出色。供需上值得注意的是,目前國內持續處於去庫狀態,交易所庫存已降至年內低點,近期進口虧損改善,關注後續庫存結構變化。另外據SMM調研表示部分企業四季度國網新增訂單較往年同期減少20%以上,若屬實恐四季度銅消費難現亮點。整體來看近期銅價較爲敏感,宏觀上利好集中推出,對市場提振較大,另外基本面上國內庫存持續消耗去庫趨勢短期難以逆轉,支撐銅價維持高位。近期關注煉廠就明年長單的談判的進展。預計滬銅2101偏強震蕩,價格區間51500-54500元/噸。

報告日期:2020年11月22日

劉文波

從業資格編號 F3070864

投資諮詢編號 Z0015179

聯系人:林敬煒

從業資格編號 F3076375