核心觀點

在上周盤面大幅上漲後,周五升水維持堅挺,市場仍看好銅價。從基本面來看,庫存持續走低,疊加周日智利地震的消息,銅價上行支撐較大。宏觀面來看,有消息稱美國參議院共和黨領導人已同意恢復與民主黨就潛在的新一輪抗疫刺激法案進行談判。另外疫苗有了新進展,歐美疫情將控制,經濟活動回歸正軌有望。同時,國家統計局發布10月經濟運行報告顯示我國經濟運行延續穩定恢復態勢,宏觀面也利好銅價。預計周一開盤銅價高開,周內價格預計維持在52000-55600元/噸區間內。

風險點:歐美新冠新增疫情二次爆發仍在持續。

一、供給端

周日智利中部沿岸近海發生6.1級地震,震源深度10千米。由於智利中部地區分布了不少礦山,恐影響近期銅精礦供應。上周進口銅精礦指數環比下跌0.62美元/噸至48.52美元/噸,持續維持低位。進口方面,前期比價較長時間關閉狀態下,國內買方缺乏進口動力,進口銅到港數量並不多。廢銅方面,由於前段時間廢銅消耗過多,目前國內廢銅的隱性庫存已被壓榨至偏低水平,短期精廢價差依舊有利於精銅消費。

二、庫存

截至11月20日,全球三大銅期貨對應的LME、SHFE和COMEX 銅庫存分別爲15.74萬噸、9.68萬噸和8.16萬噸左右,合計33.57萬噸,全球銅庫存持續回落,其中上期所庫存環比下跌8.19%。

三、需求端

(一)電線電纜

SMM調研顯示,銅杆廠反映本周開工向好發展,但下遊線纜訂單持續清淡,企業反饋年前很難再有大幅增長。部分企業反饋今年四季度國網新增訂單較往年同期減少20%以上,國網交貨情況目前沒有出現明顯增長,且銅價上漲對於線纜企業有一定影響,下遊企業駐足觀望情緒濃,基本僅維持剛需採購。另外河南、湖北及北京周邊等城市,企業受環保限產開工率影響較大,同樣不利於下遊需求。

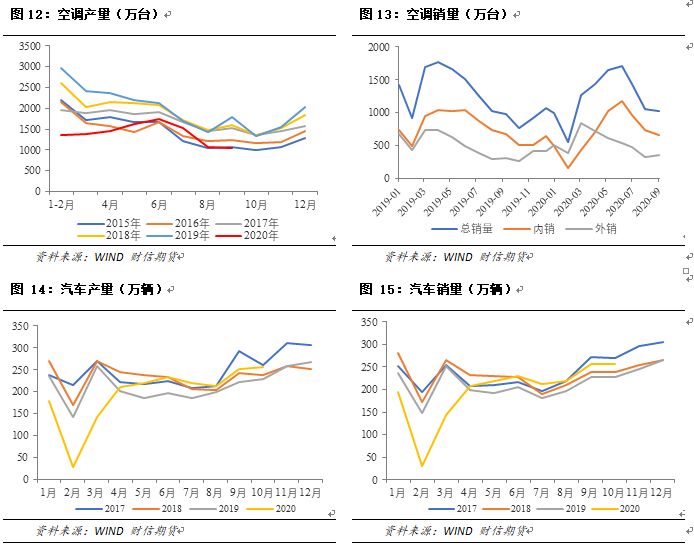

(二)家電及汽車

SMM調研顯示,本周銅管企業開工率仍保持較高水平,企業反饋來自家電板塊尤其是空調用銅訂單持續回暖,另外合金銅管、船舶海洋用銅管等板塊訂單亦保持穩定。汽車行業數據也在穩步回升,延續強勁表現。另外受汽車、家電行業帶動,漆包線板塊表現平穩,雖然企業反饋新增訂單有所降溫,漆包線用銅杆仍保持穩定趨勢。

(三)小結

11月線纜需求環比有改善但仍然不及預期,不過汽車、家電等板塊近期需求樂觀。SMM消息顯示,上周河南、天津、河北之前因環保限產的情況已基本緩解,河南新鄉、禹州等地區銅加工企業自19日已經恢復生產,銅下遊需求量維持穩定。

四、價格與基差

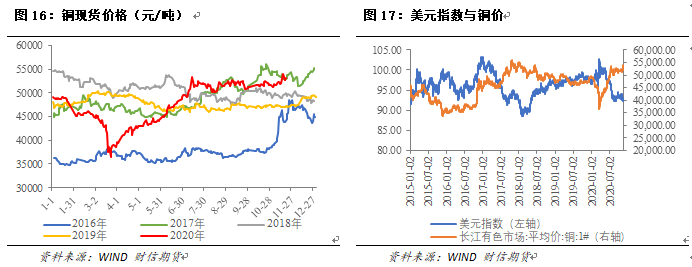

上周一銅價創下年內新高53800元/噸,雖然在周二至周四價格有所回調,但始終維持在52500元/噸上下,周五夜盤銅價走高至54210元/噸。國際銅上周也呈現上行狀態,周四開盤價爲47500元/噸,周五夜盤收於48390元/噸。LME銅同樣創下7179美元/噸新高,升貼水也維持高位運行,多頭情緒激昂。

五、總結

供應端,智利地震或引起未來一段時間的銅精礦供應收緊。需求端雖然電纜需求不及預期,但汽車及家電保持穩中向好,庫存持續走低。在盤面明顯上漲後,上周升水仍舊堅挺,從基本面來看,市場持續看多銅價。

宏觀面來看,有消息稱美國參議院共和黨領導人已同意恢復與民主黨就潛在的新一輪抗疫刺激法案進行談判。另外,輝瑞宣布和BioNTech共同研發的新冠疫苗三期臨牀實驗有效率高達95% ,預計11下旬就能申請緊急使用授權,緩解了目前歐美冬季疫情反復帶來的對經濟前景擔憂。國家統計局發布10月經濟運行報告顯示我國經濟運行延續穩定恢復態勢,有色金屬走勢均偏強,宏觀面繼續利好銅價。