摘要:宏觀面利多因素不斷釋放,但疫情嚴峻以及刺激舉措的不確定性影響市場情緒。國內經濟形勢向好,提振市場對消費樂觀預期。基本面方面,礦端供應偏緊疊加冶煉端檢修,供應預計環比減少,消費端弱勢復蘇,庫存連續下降,現貨市場貨源偏緊,銅現貨升水堅挺,支撐銅價。預計滬銅維持高位震蕩,重心小幅上移。

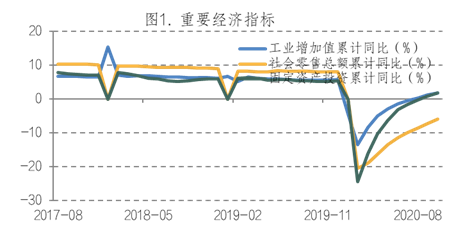

本周滬銅開盤大幅衝高,最高達53850元/噸,爲2018年6月中旬以來高點,隨後市場風險情緒降溫,價格震蕩回調,尾盤再次衝高。數據來看,本周滬銅主力CU2101合約周五收報53520元/噸,漲1300元/噸,漲幅2.49%。一、宏觀經濟因素分析(一)全球最大自貿區誕生,提振多頭氛圍回升11月15日,全球最大的自貿協定-區域全面經濟夥伴關系協定(RCEP)正式籤署,全球最大自貿區誕生。RCEP現有15個成員國,包括東盟10國與中國、日本、韓國、澳大利亞、新西蘭,總人口、經濟體量、貿易總額均佔全球總量約30%。RCEP不僅是目前全球最大的自貿協定,而且是一個全面、現代、高質量和互惠的自貿協定。貨物貿易零關稅產品數整體上超過90%。各成員之間關稅減讓以立即降至零關稅、十年內降至零關稅的承諾爲主,自貿區有望在較短時間內取得重大階段性建設成果。區域全面經濟夥伴關系協定(RCEP)的籤署,強化了市場對多邊貿易的預期,終端需求復蘇的展望更加積極。對銅的影響,供給端加速貨物貿易流通,但對供應量影響不大;消費端,中國建立起了一個亞洲地區的銅消費外部循環,出口需求提振的同時也有助於中國繼續去除本國過剩產能,並向着銅材高精尖化邁進,同時廢銅回收可以通過南亞通道進入中國回收再利用,通過循環拉高精銅整體需求。(二)10月份國民經濟持續恢復增長11月16日上午國家統計局發布10月份經濟數據。10月份國民經濟持續恢復增長,“六穩”“六保”任務落實成效進一步顯現。其中工業生產增速超預期。10月,全國規模以上工業增加值同比增長6.9%,增速持平於上月,高於預期的6.7%,亦高於去年同期。從環比看,10月份,規模以上工業增加值比上月增長0.78%。1—10月份,規模以上工業增加值同比增長1.8%。顯示出疫情後期工業生產的加快恢復。投資增速維持增長態勢。1—10月份,全國固定資產投資同比增長1.8%,增速比1—9月份提高1.0個百分點。從環比速度看,10月份固定資產投資增長3.22%。消費維持回升態勢。10月份,社會消費品零售總額同比增長4.3%,增速比上月加快1.0個百分點。1—10月份,社會消費品零售總額同比下降5.9%。綜合來看,10月我國生產需求平穩恢復,經濟延續了穩定恢復態勢,下階段經濟將繼續保持向好的恢復態勢。

數據來源:Wind,英大期貨

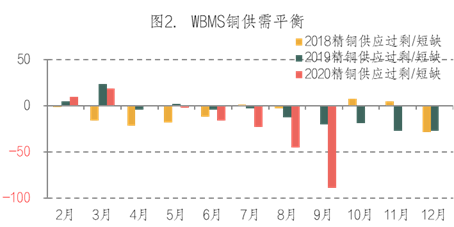

(三)疫苗研發樂觀消息疫苗研究樂觀消息,刺激市場短線走高。當地時間11月16日上午,MODERNA公司報告稱其新冠疫苗的保質期更長,在冰箱溫度下可維持穩定30天;三期試驗新冠疫苗有效性爲94.5%。路透社報道稱,Moderna成爲繼美國輝瑞公司之後,第二家報告結果遠超預期的美國制藥商。美國可能在12月有兩種疫苗獲批緊急使用,預計今年可向市場提供多達6000萬劑疫苗。但疫苗大規模應用還需時間。(四)全球疫情形勢嚴峻,抑制市場風險情緒目前全球疫情形勢嚴峻,世界衛生組織:截至歐洲中部時間19日17時13分(北京時間20日零時13分),全球確診病例較前一日增加594542例,累計確診55928327例;死亡病例增加9989例,累計死亡1344003例。美洲地區,美國6天新增100萬確診病例,成爲嚴重疫區,美國新冠患者住院數超7萬刷新紀錄,周二公布的美國10月零售銷售不及預期,且可能進一步放緩,因新冠肺炎病例激增,以及數百萬失業的美國人因失去政府的財政支持導致家庭收入下降。數據顯示,美國10月零售銷售月率0.3%,預期0.50%。美國10月進口物價指數月率-0.1%,預期 0.20%,前值 0.30%。此外,美國勞工部周四晚間公布的數據顯示,美國至11月14日當周初請失業金人數反彈至74.2萬,受疫情持續惡化拖累,初請失業金人數再度反彈,就業市場回暖速度顯露放緩跡象,投資者謹慎情緒持續加重,一定程度上限制了期銅上漲空間。歐洲地區,英國男子稱2019年9月就感染新冠,俄羅斯比斯克市長康復一個月後再度感染,法國已經達到第二波疫情高峯;亞洲地區,印度日增病例爲四個多月來最低,伊朗擬在多個城市實施宵禁。另外,由於特朗普拒不承認大選結果,美國新舊政府的權力交接可能存在一定障礙,財政刺激計劃出臺以及規模等都存在不確定性,多頭熱情降溫,銅價高位回調。二、銅基本面分析(一)供應端收緊支撐銅價1. 9月全球銅供應缺口大幅擴大。世界金屬統計局(WBMS )周三公布的最新報告顯示,2020年1-9月全球銅市供應短缺88.7萬噸,2019年全年供應短缺38.3萬噸。其中,庫存水平升高。2020年9月未報告庫存較2019年12月末水平高出10.9萬噸。這一增幅包括LME倉庫淨交付1.8萬噸,COMEX庫存增加3.71萬噸。1-9月上海庫存增加4.69萬噸。產量端來看,全球礦山產量小幅下滑,但精煉銅產量增加,增量主要來自中國和智利。2020年1-9月全球礦山銅產量爲1,531萬噸,較去年同期下滑0.4%。1-9月全球精煉銅產量爲1,760萬噸,較去年同期增加2.7%,中國和智利增幅顯著,分別增加70.7萬噸和9.8萬噸。需求端,中國表觀需求增幅較大,而歐盟需求大幅下滑。2020年1-9月全球需求量爲1,850萬噸,去年同期爲1,760萬噸。1-9月中國表觀需求量爲1,080萬噸,較去年同期增加18.4%。2020年1-9月歐盟28國銅產量同比增加0.8%,需求較去年同期下滑18.5萬噸。2020年9月來看,需求遠超產量。2020年9月,精煉銅產量爲202.51萬噸,需求量爲224.15萬噸。

數據來源:Wind,英大期貨

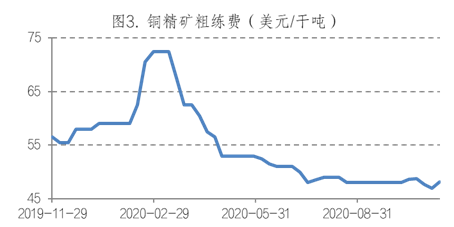

祕魯政治內引發對銅礦供應的擔憂。上周,祕魯的政治緊張局勢演化爲公開衝突。當地時間11月9日,祕魯國會以涉嫌腐敗、道德無能爲由,彈劾前總統馬丁·比斯卡拉,隨後解除了他的總統職務。當地時間11月10日,曼努埃爾·梅裏諾在比斯卡拉下臺後迅速就職,成爲祕魯臨時總統。《紐約時報》指出,政壇權柄的突然交替引發國內動蕩。許多民衆表示,祕魯本就身處於經濟危機與衛生危機的雙重夾擊之中,國會議員貪污腐敗的行爲讓祕魯的動蕩局勢雪上加霜。祕魯民衆將不滿發泄到街頭,在全國各地開展示威活動。暴力、抗議和政治危機開始席卷祕魯。當地時間11月16日,在梅裏諾僅上任6天便辭去總統職務後,祕魯國會選出弗朗西斯科·薩加斯蒂作爲下一任總統。歷了一周大規模的抗議示威活動,這已經是祕魯在一周內換的第三任總統,也是在不到五年內換的第四任總統。祕魯是一個以礦產出口作爲國內經濟主要貢獻的國家,暴力、抗議和政治危機等引發了投資者對祕魯銅礦生產和運輸的擔憂,疊加今年疫情對礦端的影響,導致該事件對銅價產生一定的影響。此外,ICSG表示,2020-21年世界礦山銅產量今年將出現第2年減少。ICSG預計,繼2019年下降0.2%以後,全球礦山銅產量今年將下降1.5%,而明年將回升4.5%。從加工費來看,截至11月13日,銅精礦粗煉費48.1美元/噸,較前一周上漲1.1美元/噸,但仍處於50下方。

數據來源:Wind,英大期貨

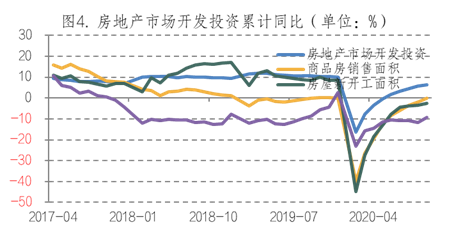

冶煉端:據我的有色網調研顯示,上周冶煉企業產出總體依然出現回落趨勢,11月江西銅業、金冠銅業、五鑫銅業、紫金銅業和中原黃金等五家企業有檢修計劃,產量影響較爲明顯,預計11月產量環比略有下滑。近期冶煉企業原料長單談判,處於談判需求,冶煉企業生產力度有所減弱,以此獲取更多的談判籌碼,不過冶煉企業長單發貨依然維持正常。3. 廢銅供應方面,從1-9月的廢銅進口量來看,2020年廢銅進口大幅減少。從我的有色網調研來看,目前整個廢銅市場交易情況,廢銅供應依然偏緊,廢銅貨商主動市場,再生銅政策雖已落地,但再生銅實際到港數量有限。(二)下遊需求弱勢復蘇消費端,10月房地產竣工面積回升,汽車產銷延續回暖態勢,空調進入旺季等,均對銅消費有所拉動。房地產市場來看,1-10月份,全國房地產開發投資同比增長6.3%,增速比1-9月份提高0.7個百分點;1-10月份,商品房銷售面積同比持平。10月房屋竣工面積開始加速回升,1-10月份,房屋竣工面積下降9.2%,降幅收窄2.4個百分點。竣工面積回升,商品房銷售面積表現好於9月,將提振房屋家裝等的銅消費,帶動空調等家電需求,從我的有色網企業調研數據顯示,11月銅管加工企業產能利用率環比繼續提升,同比顯著高於去年水平。

數據來源:Wind,英大期貨

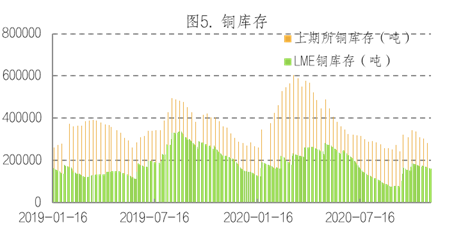

汽車市場始終維持回暖的態勢。中國汽車工業協會根據行業內11家重點企業上報的數據統計顯示,2020年11月上旬,11家重點企業汽車產量完成74.4萬輛,同比增長12.5%。其中:乘用車產量完成63.9萬輛,同比增長9.8%,商用車產量完成了10.6萬輛,同比增長32.3%。此外,據我的有色網調研顯示,11月空調排產環比增11.4%,同比增13.4%。雙十一空調消費得到刺激,海外疫情的不確定性助力出口大漲,銅管行業受到一定提振。11月銅管加工企業產能利用率環比繼續提升,同比顯著高於去年水平。(三)兩市庫存小幅下降本周上期所銅庫存以及LME銅庫存繼續減少。截至10月19日,上期所銅倉單48034噸,較上周減少1198噸;LME庫存159475噸,較上周減少5725噸。

數據來源:Wind,英大期貨

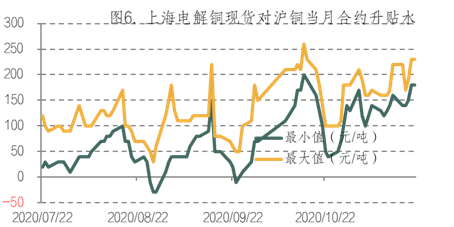

三、銅現貨市場低庫存背景下,國內貨源偏緊致使升水堅挺。11月20日上海電解銅現貨對當月合約報升水180~升水230元/噸,均價升水205元/噸,較上周五擡升15元/噸。

數據來源:Wind,英大期貨

綜上所述,宏觀面利多因素不斷釋放,但疫情嚴峻以及刺激舉措的不確定性影響市場情緒。國內經濟形勢向好,提振市場對消費樂觀預期。基本面方面,礦端供應偏緊疊加冶煉端檢修,供應預計環比減少,消費端弱勢復蘇,庫存連續下降,現貨市場貨源偏緊,銅現貨升水堅挺,支撐銅價。預計滬銅維持高位震蕩,重心小幅上移。