宏觀面整體偏樂觀,但疫情形勢嚴峻以及美國總統權力交接等對多頭熱情有所打壓。基本面來看,供應端受冶煉廠檢修影響預計將減少,銅價大幅走高抑制下遊買興,現貨升水下調。預計銅價震蕩偏強。

上周五銅價夜盤繼續走高,今日日盤銅價小幅震蕩盤整。截至11月23日收盤,滬銅主力CU2101合約收報53970元/噸,漲450元/噸,漲幅0.84%。國際銅主力BC2013合約收報48220元/噸,漲430元/噸,漲幅0.90%。

宏觀面,疫苗研發樂觀消息提振市場風險情緒攀升,銅價大幅走高。美東時間周日,美國聯邦政府新冠疫苗項目負責人蒙塞夫·斯拉維(Moncef Slaoui)表示,美國有望在未來不到三周內開始首批新冠疫苗接種,並可能於明年5月令全美70%的人對新冠免疫,從而實現羣體免疫。但當前美國疫情形勢嚴峻,自11月3日以來,美國新冠確診人數始終維持在10萬以上,11月20日,美國新增確診病例195542例,創下疫情以來美國單日新增病例數最高紀錄,且美國總統權力交接混亂,抑制市場風險情緒的攀升。

基本面來看,供應端,Antofagasta智利Centinela銅礦工會的一名員工稱,正準備在下周就勞資協議進行投票,不過該勞資協議大概率會遭到拒絕,屆時,或成爲罷工的導火索。此外,據我的有色網調研顯示,上周冶煉企業產出總體依然出現小幅回落態勢,五家冶煉企業檢修並未結束,產出依然受影響。近期冶煉企業原料長單談判依然沒有明確結果,市場認爲雙方心理價位相差較大,因此暫時難有成交。需求端,據我的有色網調研,上周銅杆市場整體訂單一般,周初銅價大幅上漲,精廢差擴大到 1300 左右,廢銅制杆優勢明顯,企業訂單表現尚可,但由於市場價格普遍較高,下遊畏高情緒轉濃基本按需採購,故訂單量環比有小幅收縮;而後半周銅價回落,精銅制杆訂單小有回升但市場反映整體消費依舊偏弱。11月空調排產環比增11.4%,同比增13.4%。11月銅管加工企業產能利用率環比繼續提升,同比顯著高於去年水平。銅板帶需求量環比大幅下滑,下遊畏高,市場交投謹慎,但河南市場銅板帶下遊汽車端子、5G 通信連接器領域訂單表現良好,變壓器、開關櫃板塊略顯低迷,整體需求尚可。上周銅價上漲後精廢差有所擴大,銅棒企業對於廢銅採購需求有所增加,但高品位廢銅貨源仍然偏緊,原料緊張格局未改。據調研銅棒企業上周訂單表現一般,下遊客戶接貨情緒偏弱。

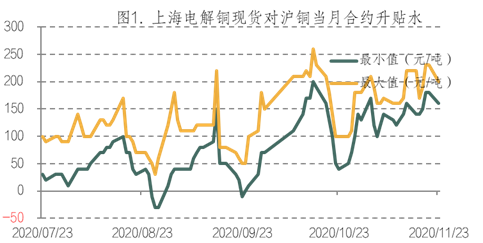

現貨方面來看,11月23日,上海電解銅現貨報價升水160元/噸~升水200元/噸。早間持貨商延續高位報價升水180~升水200元/噸,高銅價高升水令市場交投活躍度低,抑制了市場的買入意願,現貨報價呈現下滑態勢,成交偏淡態勢之下持貨商主動調降報價出貨,平水銅一路降至升水160元/噸。下遊在大漲之際多做觀望,貿易商多受高升水制約,買入目標下降,今日市場整體成交較上周轉淡,高銅價下市場成交顯困難。

數據來源:Wind,英大期貨

綜上所述,宏觀面整體偏樂觀,但疫情形勢嚴峻以及美國總統權力交接等對多頭熱情有所打壓。基本面來看,供應端受冶煉廠檢修影響預計將減少,銅價大幅走高抑制下遊買興,現貨升水下調。預計銅價震蕩偏強。