本月滬銅大幅上漲,滬銅主力合約2101月度漲幅9.55%;,一度衝高至56180高點,截止於11月27日,最終收於56120元/噸。

宏觀分析

1美元指數維持低位

圖1:美元指數日K

資料來源:新浪財經新紀元期貨研究所

2.白宮批準向拜登團隊提供總統每日簡報

據環球網報道,美國國家情報主任辦公室(ODNI)稱,白宮批準向“當選總統”拜登的團隊提供總統每日簡報,“作爲支持過渡的一部分”。一名白宮官員證實,拒絕承認並繼續尋求在法庭上挑戰選舉結果的特朗普籤署了“分享簡報”的協議。但目前尚不清楚拜登何時會收到他的第一份“總統每日簡報。

美國大選不確定性逐步下降。

3.中國加入RCEP有利於降低貿易成本

11 月 15 日,東盟十國以及中國、日本、韓國、澳大利亞、新西蘭15 個國家,正式籤署區域全面經濟夥伴關系協定(RCEP),標志着全球規模最大的自由貿易協定正式達成。RCEP 中,15 國之間採用雙邊兩兩出價的方式對貨物貿易自由化作出安排,協定生效後區域內 90%以上的

貨物貿易將最終實現零關稅,且主要是立刻降稅到零和 10 年內降稅到零,使 RCEP 自貿區有望在較短時間兌現所有貨物貿易自由化承諾。

根據我國進出口關稅條例規定,適用最惠國稅率的進口貨物有暫定稅率的,應當適用暫定稅率。也就是說目前銅精礦、粗銅、精銅及廢銅的進口關稅均爲 0。短期來看,RCEP 的籤訂對這部分貨物進口影響不大。而從長期來看,RCEP 的籤訂有助於區域內部銅及其相關貨物貿易的便利化。日本、韓國及澳大利亞均是我國銅貿易的重要對手方,協定內的關稅減讓意味着貿易成本的進一步下降,有利於推進我國銅貿易市場的長期穩定發展。

基本面分析

1.1.銅礦供應相對偏緊

國際銅研究小組(ICSG)近日發布2020-21年銅市場預測報告稱,世界礦山銅產量今年將出現連續第2年下降。ICSG預計,繼2019年下降0.2%以後,全球礦山銅產量今年將下降1.5%,而明年將回升4.5%。

從國家層面來看,全球第一大銅產國智利第三季度銅產量環比基本持平,同比下滑3.7%。其中,該國今年7、8、9三個月份的產量同比均下滑,同比跌幅分別達到-4.5%、-5.65%、-0.81%。據cochilco發布的數據顯示,智利9月銅產量爲47.99萬噸,1-9月累計產銅426.17萬噸,累計同比增加0.37%。全球第二大銅產國,祕魯第三季度銅產量環比大幅增長30%,同比下滑9.3%。據祕魯能源礦產部發布的數據顯示,該國9月銅產量爲17.18萬噸,同比下滑15.69%,1-9月累計銅產量爲151.38萬噸,累計同比下滑16.58%。

據海關總署數據顯示,中國10月銅礦砂及其精礦進口星爲1690433噸,環比下滑21%,同比減少12%。智利、祕魯等國家銅礦開採和生產持續恢復,不過進程稍顯緩慢。9月祕魯銅礦輸送量明顯下滑,10月略有提升,不過環比僅反彈4.52%,不及去年同期水平。自智利和澳大利亞銅礦進口量雙雙意外下滑,其中智利方面供應量環比下滑17%,澳大利亞供應量腰斬,市場猜測或因進口禁令。

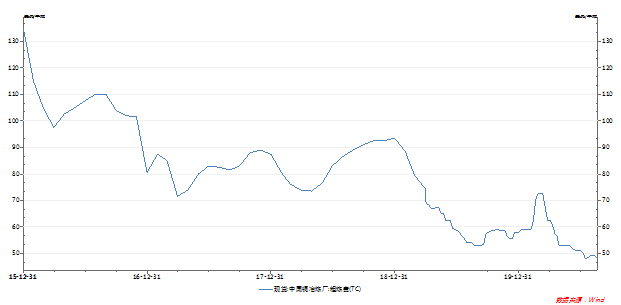

1.2.銅精礦TC持續下滑

銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。

截止於11月20日,銅礦加工費繼續維持在48.2美元/噸低位。

圖3.中國銅冶煉廠TC

資料來源:WIND 新紀元期貨研究

1.3.進口批文塵埃落定,廢銅供應緊張持續

中國9月廢銅進口量79893噸,環比下滑1.4%,同比銳減48.41%,美國爲中國最大廢銅供應國,當月從美國進口廢銅12807噸,環比增加20.18%,同比大幅增加68.35%。

2020年第十三批限制類公示表,其中銅廢碎料核定進口量爲5980噸,當前廢銅批文總量已累計達88.55萬噸,爲實現 2021 年固體廢物零進口的目標,後續批文量繼續保持低位;另外再生黃銅原料可自由進口細則開始實施,政策的解讀和執行仍需要一定時間。

據 SMM 調研數據顯示, 10月廢銅制杆企業開工率爲69.10%,環比下降5.95個百分點,同比上升12.70個百分點。10月中秋國慶雙節期間,廢銅制杆廠普遍放假休息,短則3-5天長則8天,生產天數減少,對總體產量影響較大。

1.4.下遊需求分析

電力:截至2020年9月,電源投資累積完成額 3082億元,同比增幅擴大至51.6%,電網投資累積完成額2899億元,同比降幅1.8%,逐月來看,電源投資與電網投資分化,電源季末繼續發力,而電網投資速度繼續放緩。從國家電網處獲悉,2020年該公司初步安排電網投資4600億元。這一數字較年初安排的4000億元,上漲12.5%。與此同時,國家電網的特高壓建設規劃持續加碼,在一個月內多次調高投資規模,從1128億元升至1811億元,增幅高達60.55%。

汽車:10月汽車產銷分別完成255.2萬輛和257.3萬輛,環比分別增長0.9%和0.1%,同比分貝增長11.0%和12.5%。汽車產銷連續7個月增長,1-10月汽車產銷累計同比分別爲-4.6%和-4.7%,較前9個月同比降幅收窄2.1和2.2個百分點。10月新能源汽車產銷分別完成16.7萬輛和16萬輛,同比分別增長69.7%和104.5%,單月產銷第四次刷新當月歷史記錄。1-10月,新能源產銷累計完成91.4萬輛和90.1萬輛,同比分別下降9.2%和7.1%,降幅較前9個月收窄9.5和10.6個百分點。

空調:2020年10月空調產量爲1448.9萬臺,同比增長0.2%。2020年10月家用空調銷量爲1019.5萬臺,當月同比增加5%,環比下滑3.44%。從產銷量數據來看,空調生產開始由淡轉旺,產量同比修復,關注四季度空調企業恢復生產情況,不過在房地產後周期時代,隨着竣工面積和銷售面積的增加,對空調的消費有望逐步增加。

房地產:10月份房地產市場開始發力,竣工面積的修復加快,新開工面積回升放緩跡象。不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。2020年10月房屋竣工面積累計值爲4.92億平方米,累計同比下降9.2%,降幅收窄2.4個百分點,新開工面積累計同比下降2.6%,降幅收窄0.8個百分點,房地產市場在三季度末期並未發力,竣工的修復在四季度仍有空間。

1.5.國內去庫存持續進行

本月,截止 10 月 27 日,LME 銅庫存 177075 噸,較月初增加 13950 噸(8.56%)。SHFEE庫存 193347 噸,較月初增加 20546 噸。本月此次銅庫存增加主要出現在國內放假前的兩天,原因是國內交倉避險過節。國內外庫存變動的巨大反差說明近期由於比價不合適,進口需求有所減弱。

總結與展望

倫銅已經突破2018年以來的最高點,滬銅則突破56000元關口。從目前的情況來看在宏觀利好情緒以及基本面炒作之下銅價還將繼續上漲。從宏觀角度看,美國正式開始新政府的交接,政局動蕩索引發的風險擔憂消失。多個新冠病毒病毒疫苗宣告試驗成功且正在加快正式投入使用的步伐,疊加市場認爲明年一月拜登正式就任總統後將會快速推出新的經濟刺激政策,全球經濟有望全面恢復,有望迎來類似08年次貸危機之後的行情,宏觀情緒非常樂觀,市場繼續維持通脹交易。同時美元在本周破位下跌也對銅價有非常強力的支撐作用。從基本面角度來看,目前市場正在炒作智利的銅礦罷工,在目前精礦供應仍比較緊張狀態下,罷工預期無疑對銅價會有短期的上漲刺激。現貨市場升水除了個別地區以外基本還是保持較高水平的升水,主要是因爲國內進口貨源相對較少,庫存持續下降所致;其次是廢銅供應依舊緊張,精廢差保持在較低的水平。

滬銅終於突破持續多月的橫盤震蕩區間,倫銅同樣節節攀升,價格已經接近 2018 年高點。刺激銅價上漲的直接原因來自於宏觀方面,在國內公布了 10 月份超預期的經濟數據以及中國籤訂了 RECP 協議消息之後,銅價開始出現拉升,一舉突破了多個月來的壓力位置。但銅價上漲的根本原因還是在於自身供需的改善,宏觀面的消息更像是一把火,點燃了原本就已經蓄勢待發的供需形勢。總體來看,目前無論是供需情況還是技術走勢都支持銅價繼續向上一個臺階。

後市預測:目前市場的利空主要體現在急速上漲的銅價對下遊的採購情緒以及採購量有比較大的壓制作用,但這在樂觀的宏觀情緒面前還是顯得有點無力。因此預計下月LME銅價7400-7500美元/噸;滬銅56000-58000元/噸。