核心觀點

銅供應近期消息平穩,需求端銅管、銅杆、銅板帶箔開工率上升,下遊家電、汽車、線纜以及電子通訊等版塊訂單穩定。雖然下遊受銅價大漲的影響,觀望情緒加重,但整體保持平穩。全球銅庫存持續下滑,但國內去庫周期有結束的趨勢。

宏觀面來看,在中國貨幣政策寬鬆預期加強、經濟持續復蘇背景下,疊加民主黨人首次讓步支持以9080億美元方案爲談判基礎,未來財政刺激政策達成的可能性有所上升等樂觀因素的帶動下,本周預計銅價持續維持高位。

風險點:輝瑞疫苗產量目標下調一半

一、供給端

目前礦端生產近期消息較爲平穩,現貨市場仍等待明年長單談判的指引,市場預估多在57-62美元/噸。進口銅精礦指數環比下降0.4美元/噸至48.30美元/噸,持續維持低位。進口方面,近期進口窗口打開,上周進口銅持續流入。廢銅方面,上周廢銅供應不足,導致精廢價差縮小。但後期隨着再生銅進口量增多,預計廢銅緊張局面將有所緩解。SMM近期調研顯示已有不少再生銅已經到達廣東港口等待清關,但目前清關速度較慢,料不會一次性大批量流入市場。

二、庫存

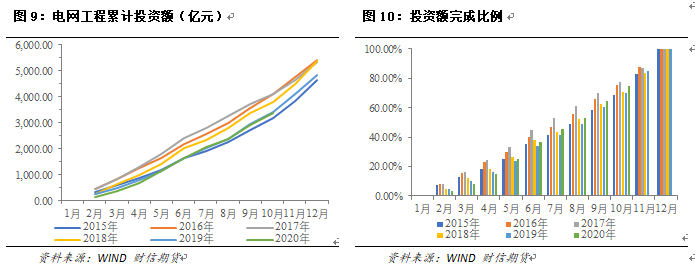

截至12月4日,全球三大銅期貨對應的LME、SHFE和COMEX 銅庫存分別爲15.74萬噸、9.68萬噸和8.16萬噸左右,合計33.57萬噸,全球銅庫存持續回落,其中上期所庫存環比下跌8.19%。

三、需求端

(一)電線電纜

根據SMM預測,臨近年底,部分企業以及線纜的經銷商開始回籠資金,銅杆訂單量和補貨量都會由於線纜需求量不足都會受到一定的影響。但由於國內廢銅供應有限,精廢價差縮小,線纜廠偏好轉向精銅制杆,本周線纜用精銅杆銷量有所增加,但由於銅價一直處於高位,下遊企業提貨速度未加快。

據SMM預測,隨着後期再生銅進口量增多,廢銅緊張局面將有所緩解。有再生銅杆企業表示,待12月下旬廢銅緊張程度會有明顯緩解,精廢銅杆價差有望再擴大。

(二)家電及汽車

由於出口訂單持續向好,空調用銅訂單持續走好。SMM調研顯示,進入冬季後,暖通空調、熱水器板塊的訂單有所增加,疊加出口訂單持續向好,本周銅管訂單穩定增長,但是迅速攀高的銅價仍對下遊採買需求造成了一定抑制,下遊加工企業更多按需採購。汽車行業數據也在穩步回升,延續強勁表現。受到汽車板塊訂單支持,本周銅板帶箔訂單也表現穩定。

(三)小結

受到銅價上漲影響,下遊客戶觀望情緒加重,不少企業選擇按需提貨,一定程度上影響了需求,但整體消費情況仍穩中有升。銅管、銅杆、銅板帶箔開工率上升,下遊家電、汽車、線纜以及電子通訊等版塊需求穩定。

四、價格與基差

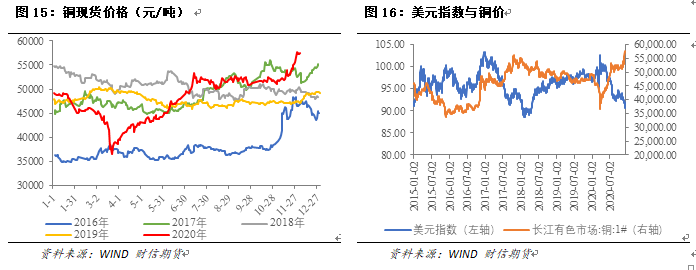

滬銅2101合約上周一開盤價57620元/噸,周二創下最高價57980元/噸,之後銅價一直高位震蕩,周五收於57450元/噸,周漲幅3.31%。LME銅收於7758美元/噸,周漲幅3.45%。國際銅合約價格也順勢上漲,主力合約價格收於51250元/噸,周漲幅3.43%。周內升貼水下滑,多頭情緒激昂。

五、總結

基本面來看,銅需求端整體表現良好,雖然下遊受銅價大漲的影響,觀望情緒加重,但整體保持平穩。供應端近期消息平穩,現貨市場仍等待明年長單談判的指引。全球銅庫存持續下滑,但國內去庫周期有結束的趨勢。

宏觀面來看,在中國貨幣政策寬鬆預期加強、經濟持續復蘇背景下,疊加民主黨人首次讓步支持以9080億美元方案爲談判基礎,未來財政刺激政策達成的可能性有所上升等樂觀因素的帶動下,本周預計銅價持續維持高位。不過,輝瑞將今年早些時候做出的疫苗產量目標下調一半的消息意味着疫情控制速度將會不及預期,有可能對樂觀情緒形成一定衝擊。