摘要:

國內經濟形勢持續穩定向好,市場對美國新一輪紓困刺激措施仍有預期,但宏觀面不確定性仍然存在,短期市場風險情緒有所降溫。基本面來看,礦端供應偏緊疊加冶煉端檢修,供應預計環比減少,消費預計環比減弱,庫存仍在下降,但降幅收窄。預計銅價短期高位盤整。

本周銅價主要受宏觀因素影響,呈現衝高後高位震蕩的運行態勢。數據來看,本周滬銅主力CU2101合約周五收報57450元/噸,漲1330元/噸,漲幅2.37%。本周國際銅主力BC2103合約周五收報51250元/噸,漲1260元/噸,漲幅2.52%。

一、宏觀經濟因素分析

本周初,市場受國內超預期的制造業數據以及對美國刺激措施預期等樂觀因素提振,銅價大幅衝高。隨後,市場風險情緒降溫,價格小幅回調,尾盤受美國紓困刺激措施談判重啓等因素提振,價格小幅上揚。

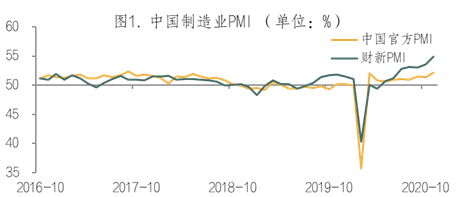

(一)國內制造業指數超預期

11月份,中國制造業採購經理指數(PMI)爲52.1%,比上月上升0.7個百分點,連續9個月位於臨界點以上,超過預期的51.5%,表明制造業恢復性增長有所加快。從分類指數看,生產指數爲54.7%,比上月上升0.8個百分點,表明制造業生產量增長有所加快。新訂單指數爲53.9%,比上月上升1.1個百分點,表明制造業市場需求加快復蘇。原材料庫存指數爲48.6%,比上月回升0.6個百分點,表明制造業主要原材料庫存量降幅收窄。從業人員指數爲49.5%,比上月回升0.2個百分點,表明制造業企業用工景氣度小幅改善。供應商配送時間指數爲50.1%,雖比上月回落0.5個百分點,但仍高於臨界點,表明制造業原材料供應商交貨時間較上月略有加快。

此外,11月中國制造業運行出現十年來最強勁改善。12月1日公布的11月財新中國制造業採購經理人指數(PMI)錄得54.9,高於10月1.3個百分點,爲2010年12月以來最高值。

整體來看,11月制造業指數超預期,且生產需求均加快復蘇,並且生產和需求的差距在縮小,企業景氣度小幅改善,表明我國經濟持續穩定復蘇,利多銅價。

數據來源:Wind,英大期貨

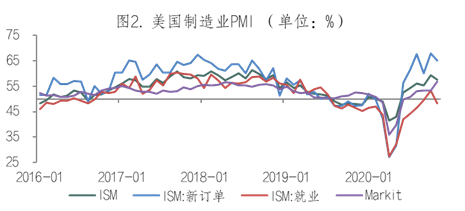

(二)美國制造業活動放緩

受全國各地新冠肺炎感染病例再度反彈影響,美國11月制造業活動放緩,新訂單從近17年來的高位回落。隨着訂單減少,制造業就業指數也在10月份出現自2019年7月以來的首次收縮。美國供應管理協會(ISM)周二發布數據顯示,美國11月ISM制造業PMI爲57.5,市場預估爲58,前值爲59.3。數據亦顯示,美國11月ISM制造業就業指數爲48.4,前值爲53.2。美國11月ISM制造業物價支付指數爲65.4,前值爲65.5。美國11月ISM制造業新訂單指數爲65.1,前值爲67.9。就業指數低於50,大幅弱於前值,新訂單指數也較前值有所放緩。當地時間11月30日(周一),美聯儲主席鮑威爾(Jerome Powell)表示,盡管近期有關新冠疫苗的消息“非常積極”,但“仍存在重大挑戰和不確定因素”,再加之美國新冠肺炎病例的激增,美國經濟的前景仍然尤其不確定。短期宏觀多頭熱情有所降溫,銅價上行動能減弱。

數據來源:Wind,英大期貨

此外,輝瑞12月3日表示,由於供應鏈問題,將今年新冠疫苗產量目標砍掉一半,但仍預計明年將推出超過10億劑疫苗。據知情人士表示,問題已經解決,但現在已經沒有時間實現今年的生產目標了。瑞輝疫苗減半消息打擊市場多頭信心,導致銅價震蕩回落。而美國衆議院議長南希·佩洛西(Nancy Pelosi)和參議院多數黨領袖米奇·麥康奈爾(Mitch McConnell)周四重啓談判。目前,國會正努力就達成一項新冠刺激協議談判,並避免政府陷入停擺。刺激協議談判重啓,給市場帶來一定樂觀預期,提振市場風險情緒。

二、銅基本面分析

(一)供應端收緊支撐銅價

銅礦供應維持短缺。從加工費可以看出當前銅礦供應情況。若銅礦供應過剩,則加工費較高;若銅礦供應緊張,則加工費會降低。從加工費來看,截至11月27日,銅精礦粗煉費48.2美元/噸,較前一周持平,始終處於50下方。

數據來源:Wind,英大期貨

冶煉端:據我的有色網調研顯示,上周冶煉企業產出總體依然出現小幅回落態勢,五家冶煉企業並未結束,產出依然受影響。近期冶煉企業原料長單談判依然沒有明確結果,估計雙方心理價位相差較大。

(二)下遊需求預計環比減弱

11月SMM銅下遊行業PMI綜合指數終值爲50.74,環比增加0.57,同比下降0.09。細分來看,生產指數和新訂單指數連續二個月上升,各下遊加工企業的訂單環比10月都有增加,均處於50擴張區間之上。此外,受海外需求量增加刺激,11月新出口訂單指數爲51.24,爲連續第4個月上升。生產訂單增加直接帶動了採購量的增加,11月採購量指數爲49.80,環比上升0.52。然11月銅價不斷刷新年內新高,令購進價格指數大漲0.89,至51.53。12月份冬季天氣變冷,尤其是北方地區,工程項目即將面臨停工,線纜需求將會減少。據SMM調研,預計12月電線電纜企業開工率爲94.68%,環比下滑2.15個百分點,同比上升3.64個百分點。臨近年底,部分企業以及線纜的經銷商開始回籠資金,訂單量和補貨量會受到一定的影響。

此外,根據中國汽車工業協會統計的重點企業旬報情況預估,11月汽車行業銷量預估完成273.3萬輛,環比增長6.2%,同比增長11.1%;細分車型來看,乘用車銷量同比增長9.3%,商用車銷量同比增長14.2%。1-11月,汽車行業累計銷量預估完成2243萬輛,同比下降3%。

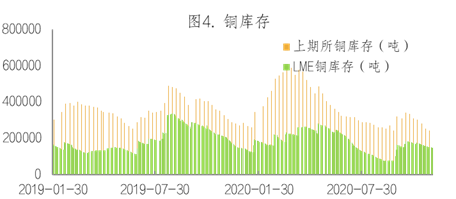

(三)庫存繼續下降,但降幅收窄

保稅區方面,據我的有色網數據顯示,11月27日中國保稅區庫存44.05萬噸,較本周一增長0.65萬噸,較上周五減少0.85萬噸。目前境外銅到港量依然較多,上周進口窗口打開,部分直接流入到國內市場,因此保稅區庫存出現回落。因國內升水堅挺,其餘流入保稅區倉庫;目前市場境外銅出現較大量的非標電解銅。

本周上期所銅庫存以及LME銅庫存繼續減少,但降幅較前期收窄。截至12月3日,上期所銅倉單29259噸,較上周減少1893噸;LME庫存149352噸,較上周減少1450噸。 表1.保稅區及主流消費地

數據來源:Wind,英大期貨

三、銅現貨市場

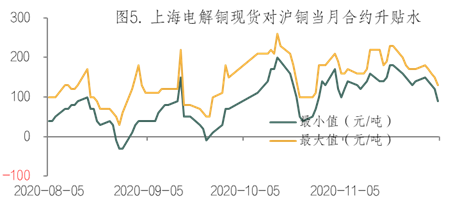

進口貨源流入疊加銅價大幅上漲,高位疊加高升水,導致下遊接貨意願不高,成交受抑,升水小幅下移。12月4日上海電解銅現貨對當月合約報升水90~升水130元/噸,均價升水110元/噸,較上周下降45元/噸。

數據來源:Wind,英大期貨

綜上所述,國內經濟形勢持續穩定向好,市場對美國新一輪紓困刺激措施仍有預期,但宏觀面不確定性仍然存在,短期市場風險情緒有所降溫。基本面來看,礦端供應偏緊疊加冶煉端檢修,供應預計環比減少,消費預計環比減弱,庫存仍在下降,但降幅收窄。預計銅價短期高位盤整。