總結:

宏觀:國內穩健增長 海外努力恢復 全球央行貨幣政策導向爲關注要點

基本面:國內需求穩健,供給難言寬裕 海外需求逐漸恢復,但或有反復

核心邏輯:

就宏觀層面而言,當下主要經濟體中,除去中國之外,大多採取低利率以及幾乎空前力度的QE政策,但隨着疫苗研制不斷取得進展,以及未來對於新冠疫情的逐漸控制,這樣超常規的貨幣寬鬆政策逐漸退出是必然之趨勢,同時各國愈發嚴重的債務問題也將增加對於宏觀經濟的衝擊,尤其在2021年下半年,這樣的預期或開始增強,而這對於銅品種這類金融屬性相對較強的金屬而言,或將是潛在的威脅。

供應端而言,2021年並無太過大幅的新增產能投放,並且在一季度以後,由於主要礦區南美洲將會進入秋冬季節,故此供應端是否會再度受到疫情反撲的幹擾還猶未可知,故此整體而言2021年整體供應情況仍難言寬鬆。

在需求端,作爲銅消費佔比最大的中國,由於對於疫情相對有效的控制,使得經濟活動恢復穩步進行,疊加十四五規劃中對於光伏、新能源汽車等產業的重視,這也使得相關板塊中銅的消費展望十分樂觀,預計2021年中國方面整體銅消費增長仍有2.25%至2.5%的水平。

對於海外需求而言,此前受到疫情反撲威脅的歐洲部分國家(如法國),每日新增人數峯值已經出現。此外,同樣是出於新能源汽車板塊的重視,加之在拜登上任後也或將會加大對於新能源產業的支持力度,預計歐美在新能源方面將會出現較大需求增長的情況。這對於銅的需求端而言,則是十分有利的因素。

綜上所述,預計銅價漲勢在2021年上半年繼續維系的概率相對較大,但進入下半年後,隨着宏觀因素的不確定因素逐漸加大,銅價也或將面臨一定的回調風險。

操作建議:

單邊操作:謹慎看多 套利操作:上半年關注跨期反套策略 期權策略:賣出看跌

風險點:

全球範圍內央行寬鬆貨幣以及財政政策預期出現改變

銅價持續走強,在較高利潤驅使下致使新增投放產能超預期從而對銅價造成來自供應端的壓力

1宏觀面綜述

宏觀

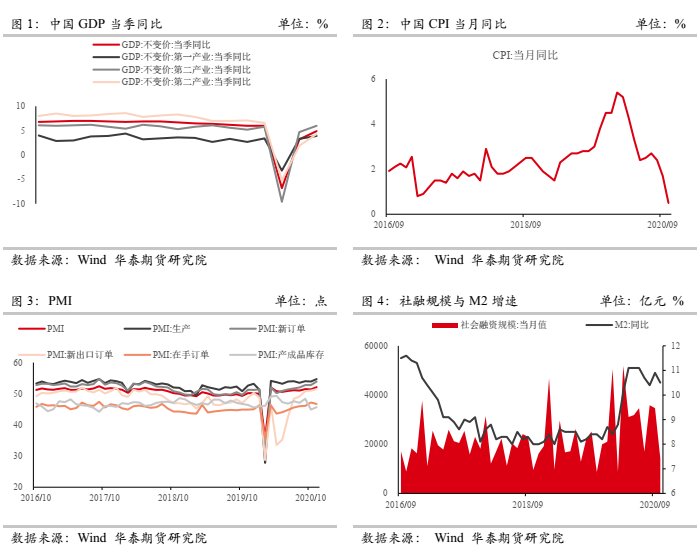

在經歷了2020上半年新冠疫情的擾動之後,在下半年中,國內經濟活動有序復蘇,3季度GDP增速達4.9%。而在CPI方面,10月國內CPI同比增速爲0.5%(預期0.8%),較9月出現較大幅度回落。回落主要是受去年同期對比基數較高、翹尾因素減少以及豬肉價格由升轉降的影響所致。在PMI方面,截止11月數據來看,總體同樣呈現出自2020年一季度以來持續穩步回升的態勢。不過需要注意的是,10月M2增速與社融規模則是呈現出一定的背離,顯示出在貨幣供應並不至立刻收緊的情況下,融資需求存在回落的情況,這或許是一個後市值得關注的情況。

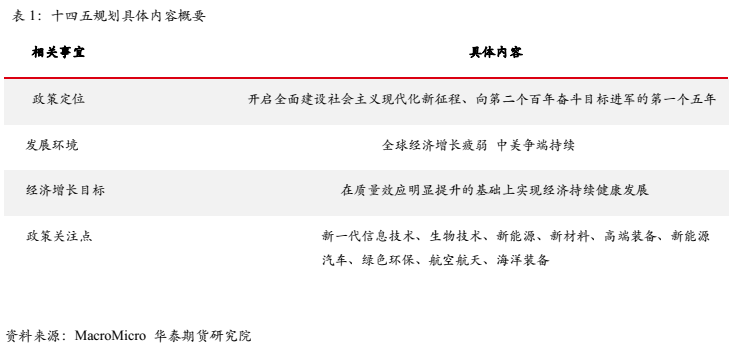

十四五規劃相關事宜

海外宏觀關注要點

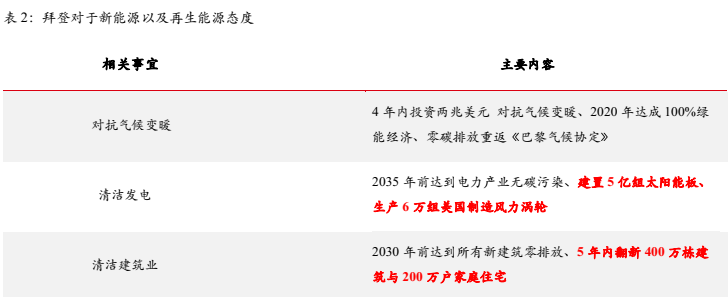

就海外而言,當下相對較爲值得關注的要點爲在美國政權順利交接之後,拜登政府能夠盡快達成並實施新一輪財政刺激法案,以及其對於發展新能源產業的一系列方案能否順利落地。

2基本面綜述

供給端

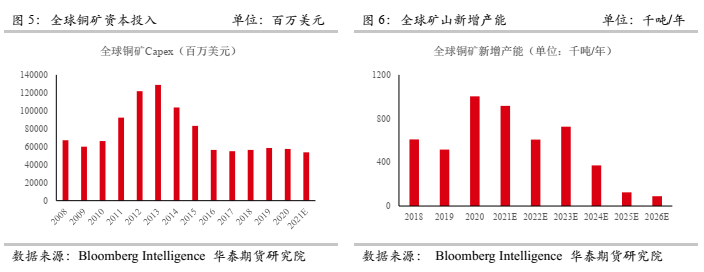

在海外新增產能方面,2021年全年預計新增產能爲約96萬噸,並且其中較大比重來自印尼的Grasberg礦區,而該礦區於2020年3季度所爆出的新冠疫情感染人數便已將近700人。並且該礦區或許也存在潛在的礦權糾紛問題,故此新增產能能否順利兌現尚猶未可知。加之在國內逐漸進入春季之後,南美洲以及非洲等主要礦源地區則會相應進入秋冬季節,故此礦區是否會再度受到疫情的侵擾同樣存在較大不確定性。並且從歷年數據上來看,全球銅礦企業的資本投入自2013年之後便開始出現明顯的下降,並且根據Bloomberg Intelligence預計,2021年總體資本投入較2020年也將下降超6.5%。因此總體而言,就全球範圍來看,2021年上半年全球範圍內供應仍難言寬裕。

就國內而言,近年來新增以及擴建項目而言,根據此前規劃,2021年國內新增以及擴建礦山項目預計合計產能約爲39.4萬金屬噸。而國內由於對於新冠疫情的控制相對有力,故此新增產能落地概率相較於國外或許更高,不過由於目前國內銅礦也同樣面臨準入壁壘高以及礦石品位下降等問題,故此總體而言,2021年間出現大幅的預期之外的新增產量的可能性依然相對較低。

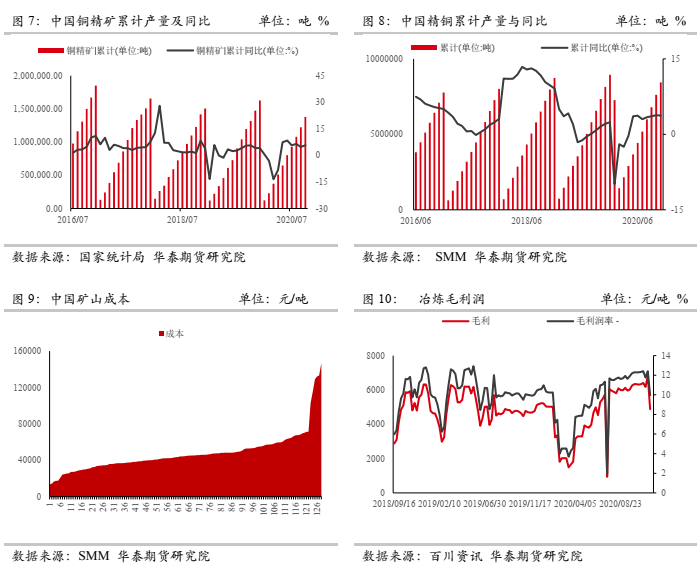

國內累計銅精礦產量於2020年5月起便實現由負轉正的情況,顯示出國內對於新冠疫情的控制仍相對有力,疊加自今年4月以來,銅價格呈現出較爲猛烈的上攻,使得利潤水平持續走高(當下國內礦山50分位成本約爲44,480元/噸,75分位成本爲53,200元/噸),這也激發了國內銅精礦產量的增長,而當下滬銅價格已然突破57,000元/噸關口,在銅價居高不下的情況下,國內銅精礦產量料也將維持相對穩健的增長。而在精煉銅方面,截止11月數據,同樣較去年同期上漲3.7%,這與煉廠毛利率維持相對高位或有一定聯系。在開工率方面同樣可以明顯地看到,總體而言國內煉廠開工率仍然呈現出自疫情以來持續回升的狀態,並且在經歷了9月開工率的小幅回落之後,四季度以來,整體開工率再度回升到90.56%的水平。

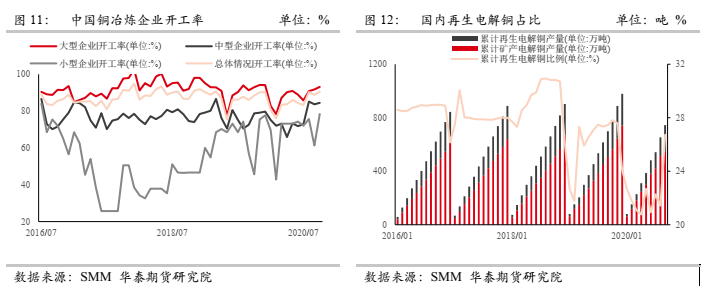

需要注意的是,對於再生銅而言,雖然並不如鉛品種那樣佔據較大比重,但未來隨着國家對於再生能源的不斷重視,這一塊的比重變化在未來也是值得留意的因素。

廢銅

今年進口廢銅的大幅減少在一定程度加劇了銅精礦的緊張,2020年10月19日,生態環境部等部門正式印發了關於再生銅(黃銅)稅號等細則通知,符合標準的高品質原料將可自由進口,暫時來看,中小型準備進口企業對新政策不熟悉,對於廢銅油污、含水分等檢驗嚴苛程度不確定,處於觀望狀態,但一些大型企業對政策熟悉,疊加手中有批文作爲後續保障,已在海外積極收購廢銅,等普遍企業熟悉新政策後,預計2021年總體進口廢銅金屬量將出現些許增長。

需求端

(1)電力消費

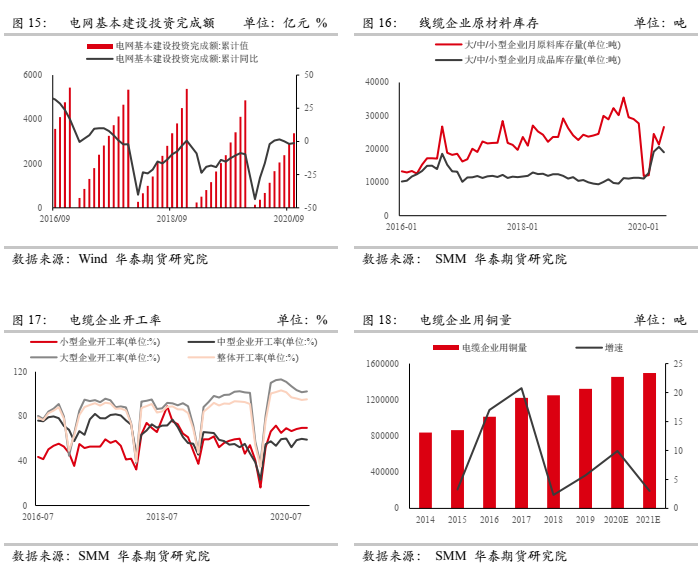

2020年以來,受疫情影響以來,國內流動性在此前較爲寬鬆的貨幣政策的引導下相對充足,因此未來在諸如電網這類基建領域的投入或仍有一定潛力,而從線纜行業開工率上來看,2020年間線纜企業開工率於6月達到峯值之後,隨着7至9月淡季的到來的確呈現出一定的回落,但由於此前提及的流動性相對寬裕的因素,使得4季度整體開工率仍然高於去年同期。

另一方面,爲了實現在2030年碳排放達到峯值的目標,因此對於清潔能源的布局在未來的十四五規劃中也將會是重點項目,而這其中也將會涉及對於現存電纜布局進行更新的需求,故此預計2021年電纜行情對於銅需求的需求總體呈現出2.5%至3%的增長。

(2)汽車板塊

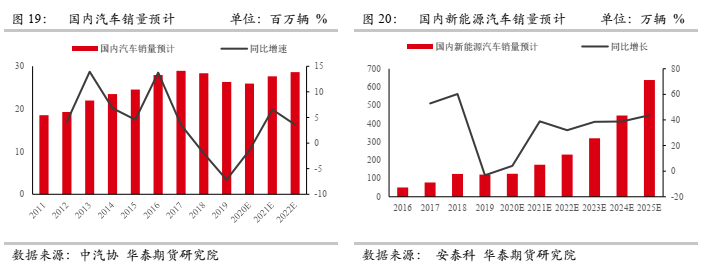

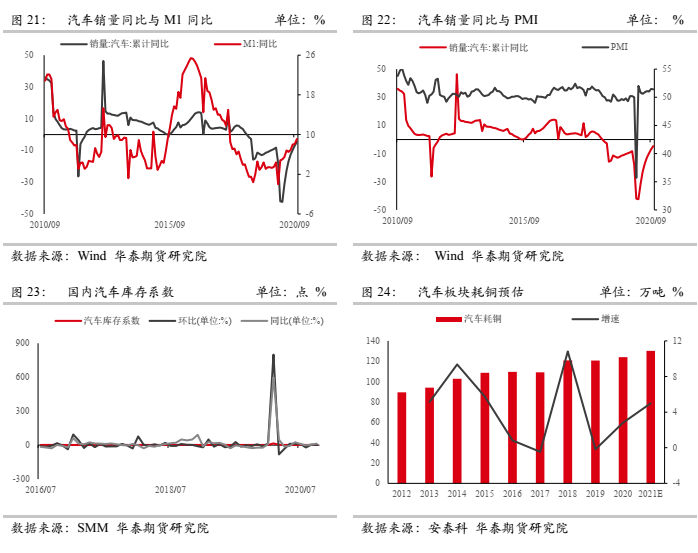

就汽車板塊而言,此前在經歷了連續3年的下跌之後,行業有望進入改善周期。並且通過觀察可發現,汽車銷量增速與部分宏觀指標的相關性相對較高,如M1增速以及PMI等數據大約會提前汽車消費增速2個月左右出現較爲明顯的拐點。而由於當下中國方面對於新冠疫情的較爲有力的控制,故此使得未來經濟持續復蘇的條件相對充分,疊加近期國內汽車銷量均呈現出了較爲靚麗的增長,3季度以及4季度均有8%左右的增長,顯現出市場情緒的改善也相對較爲明顯,加之新能源汽車又是十四五規劃中重點提及的項目,並且也是爲了達成2030年國內碳排放達到峯值的要求,預計2021年,汽車(含新能源汽車)的總體增長幅度將達到8.05%,傳統汽車產量達2,765萬輛,新能源汽車達175萬輛。

在耗銅量方面,由於新能源汽車的單車耗銅量比傳統汽車高出3至5倍,疊加充電樁的需求故此預計對於用銅量的推動也將會達到5%左右的增長。

(3)家電

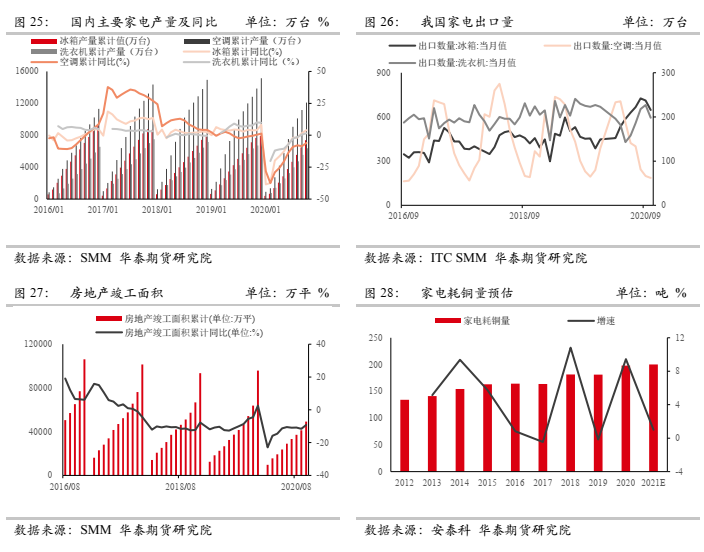

在2020年下半年,各類家電品種也均有呈現出單月超兩位數的同比增長的情況,這同樣也是得益於中國對於疫情的有效控制,使得國內經濟狀況領先於全球出現逐漸恢復的狀況。此外在出口方面,中國爲全球最大家電制造基地,根據ITC數據,2019年中國空調、洗衣機、冰箱全球出口金額份額分別達33%、29%、23%,均爲全球第一,而海外主要家電出口國均不同程度受疫情影響,但我國家電上下遊產業鏈完整、快速復工復產、隱性成本優勢難以替代,2020年3季度,海外二次疫情更催化了出口訂單向中國轉移,因此依然看好未來兩個季度左右家電出口表現。從國內冰箱、洗衣機以及空調等主要家電出口情況來看,除去空調遵守着較爲嚴格的季節性規律之外,洗衣機以及冰箱的出口於下半年間,多月呈現出超兩位數的環比增長。另一方面,由於當下對於第二波疫情的反彈而言,目前諸如法國等國家的新增確診人數似已經呈現出拐點,故此2021年海外需求的復蘇或許也將在出口方面給予家電消費一定的支撐。

值得注意的是,由於家電行業作爲地產後周期相關板塊,其未來的產銷量與地產銷售以及竣工方面的情況息息相關,就地產竣工面積而言,2020年下半年總體恢復速度卻並不十分理想,這或許會在一定程度上影響2021年家電的整體銷售情況。但另一方面,目前首套房貸款利率仍處於持續走低的態勢,並且在剛剛公布的央行三季度貨幣政政策報告中,除去強調繼續保持穩健的貨幣政策之外,同時也強調了需要確保市場“不缺錢”,故此在整體貨幣不至於過早收緊的情況下,房地產竣工出現大幅走弱的可能性也相對較低。

對於家電板塊的耗銅量方面,由於2021年海外需求繼續出現大幅下滑的概率相對較低,而國內方面,雖然房地產方面情況不一定會有太過明顯的增長,但是出現繼續大幅回落的可能性也同樣較小,因此總體而言,預計2021年家電板塊對於用銅量的供需或許將小幅上漲0.5%至1%的水平。

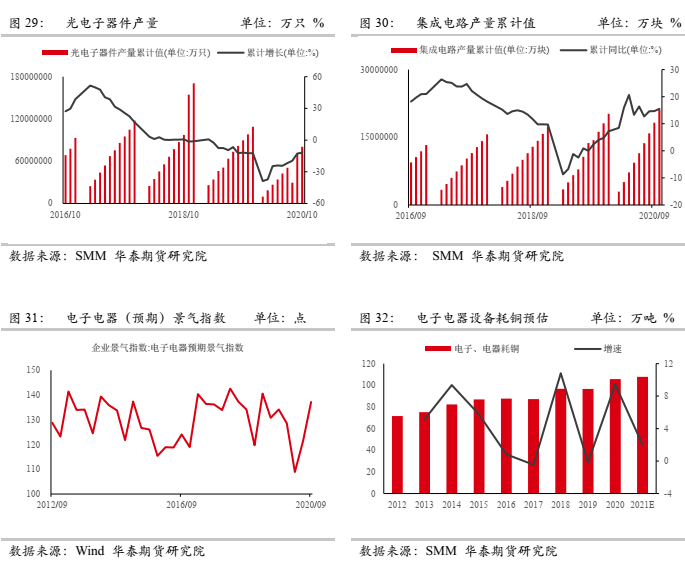

(4)電子、電器設備

在電子、電器設備方面,不同產品間呈現一定分化,如集成電路產量即便是在新冠疫情的衝擊之下,截止2020年10月的數據,依然較去年同期上漲15.5%。而在光電子器件方面,雖然累計銷量較去年有所減少,但是近兩個月以來,卻也同樣呈現出環比兩位數的增長,而相關行業景氣指數也於3季度呈現出大幅回升。並且隨着十四五規劃的逐步推進落實,諸如光伏等新能源板塊的推動,也同樣將會使得電子、電器設備板塊受益,預計電子板塊對於銅品種需求的增長將在2%左右。

進出口

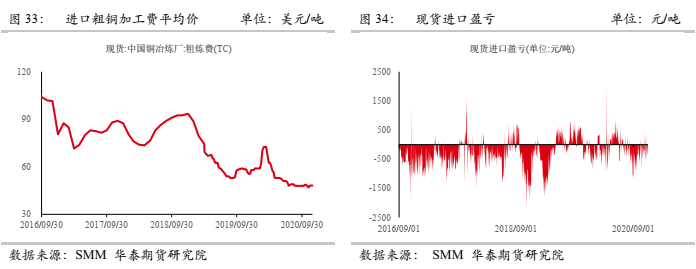

在進出口方面,首先從礦端而言,目前國內進口加工費始終維持在相對較低的位置,並且在2021年北半球春季後,南半球主要礦區則會相應進入秋冬季節,屆時是否再度會受到新冠疫情反撲的影響還猶未可知。而在進口精銅方面,2020年間進口量大幅增加或許源於以下若幹因素。首先是中國對於疫情控制的相對有力使得國內需求復蘇較海外更爲明顯,加之年初之時由於疫情影響致使遠洋精煉銅延期到港後集中清關進口,加之2019年基數偏低的影響,造成了2020年精煉銅進口同比增幅非常明顯,但總體而言,由於當下美元呈現持續走弱的態勢,故此使得人民幣相對偏強而導致人民幣計價的銅價格相對偏弱,故此若進口窗口打開時間有限,則2021年繼續出現進口精銅大量流入的情況或許也相對難以實現。

庫存情況

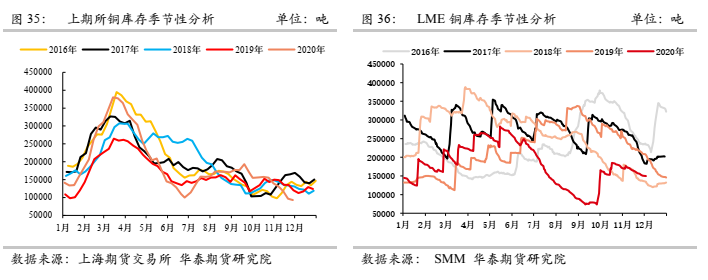

2020年間,就上期所庫存而言,自2季度以來,隨着中國方面逐漸從新冠疫情的衝擊中恢復,庫存便持續呈現出不斷去化的狀態。而在LME方面大致情況也基本類似。總體而言,中國消費持續穩健恢復在2021年仍將是較爲可期的事,而對於海外而言,若在新冠疫情能夠相對有效地被控制的前提下,需求努力恢復也同樣可期,此外目前歐美對於新能源汽車的重視程度不斷提升,新能源板塊的消費預期持續向好,而這在2021年間也或將成爲重要的潛在需求亮點,並且對於銅的消費端做出意外的供需。總體而言,2021年出現大幅累庫的概率相對較小。

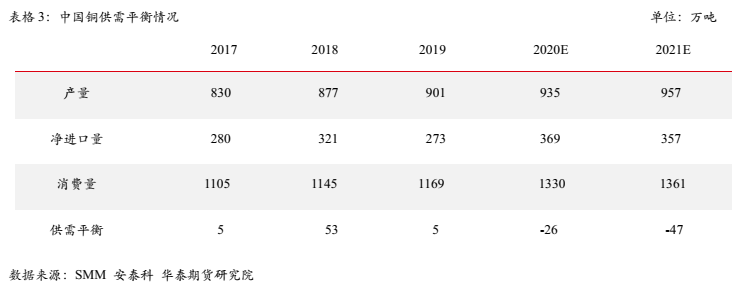

供需平衡情況