摘要:

國內經濟形勢持續穩定向好,多國批準接種疫苗,美國刺激談判取得進展,市場風險情緒攀升。基本面來看,礦端供應偏緊,但環比改善預期下,預計供應環比增加。消費持續向好,庫存仍在下降。整體來看,宏觀面偏樂觀,基本面並未出現大幅走弱跡象,預計銅價維持高位震蕩。

本周銅價主要受宏觀樂觀因素提振,呈現震蕩上行的運行態勢。數據來看,本周滬銅主力CU2102合約周五收報59360元/噸,漲1460元/噸,漲幅2.52%。本周國際銅主力BC2103合約周五收報52860元/噸,漲1230元/噸,漲幅2.38%。

一、宏觀經濟因素分析

本周宏觀面消息較樂觀。繼上周歐元區如期寬鬆之後,本周美聯儲也承諾“放水”,且美國疫苗本周開始投放以及刺激法案談判進展,此外,國內11月經濟持續穩定恢復,提振市場風險情緒,多頭入場,助推銅價走高。

(一)美國疫苗接種疊加刺激談判進展消息提振市場樂觀情緒

美國食品藥品監督管理局(FDA)在當地時間11日緊急批準了由美國制藥公司輝瑞(Pfizer)和德國BioNTech公司聯合開發的新冠疫苗。這意味着美國第一支新冠疫苗正式獲批。首批輝瑞的新冠疫苗共計290萬劑,將在24小時內投入使用,16歲及以上的人羣將有資格接種該疫苗,並且疫苗免費向美國公民發放。美國疾控中心此前曾表示,將把最早產出的新冠疫苗,用於醫護人員以及長期護理設施的居民。美國將成爲繼英國、巴林、加拿大、沙特阿拉伯、墨西哥等國之後,最新一個(第六個)批準輝瑞和BioNTech新冠疫苗BNT162b2的國家。據法新社華盛頓消息,美國負責分配新冠肺炎疫苗的官員當地時間12月13日表示,民衆將從當地時間14日起接種輝瑞公司和生物新技術公司研發的新冠肺炎疫苗。美國開始第一批疫苗接種消息,提振市場樂觀情緒。

12月16日,美聯儲公布12月貨幣政策聲明。美聯儲表示將維持貨幣政策及債券購買計劃不變,直到就業和通脹方面取得“實質性”進展,並上修明後年經濟預期。

另外,美國參議院多數黨(共和黨)領袖麥康奈爾稱,談判代表在政府資助和疫情紓困問題上取得了重大進展,對很快達成協議持樂觀態度。國會兩黨密切磋商,對7480億美元第一部分方案接近達成共識,有望在國會聖誕休會前推出。麥康奈爾對記者說:“我們都知道新政府將會再提一個刺激計劃,對於我們沒有共識的部分,我們可以將來再爭”。他表示,“我們應該推進能達成共識的部分”。美國國會領導人及其幕僚們繼續敲定一項近9000億美元的新冠救助計劃的細節,以期最早能在周四公布。周四,白宮發言人Ben Williamson稱,特朗普對國會領導人將在48小時內達成新冠援助協議感到樂觀。“總統堅持必須在假期前向工人、家庭和小型企業提供救濟。與國會領導人的對話正在進行中,我們對可以在接下來的24-48小時內達成協議感到樂觀”。特朗普稍早在一條有關疫苗發放的推文中提到了國會的援助談判,稱“刺激政策談判看起來非常好”。美國刺激方案談判的樂觀進展,提升市場對美國經濟前景的樂觀預期,提振市場風險情緒。

(二)國內經濟持續穩定恢復

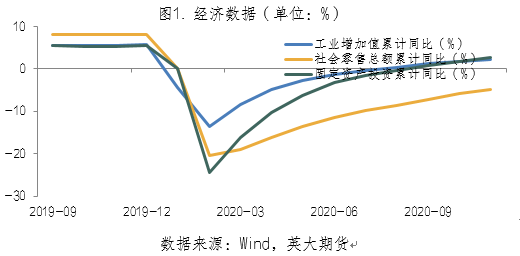

12月15日,統計局公布了11月份經濟數據。11月份,我國工業繼續回升,投資消費不斷改善,國民經濟持續穩定恢復。工業生產保持較快增長。11月份,全國規模以上工業增加值同比增長7.0%,增速比10月份加快0.1個百分點;環比增長1.03%。1-11月份,全國規模以上工業增加值同比增長2.3%,比1-10月份加快0.5個百分點。市場銷售持續回暖。11月份,社會消費品零售總額39514億元,同比增長5.0%,比10月份加快0.7個百分點;環比增長1.31%。1-11月份,社會消費品零售總額351415億元,同比下降4.8%,降幅比1-10月份收窄1.1個百分點。固定資產投資繼續回升。1-11月份,全國固定資產投資(不含農戶)同比增長2.6%,比1-10月份加快0.8個百分點;11月份環比增長2.8%。從環比速度看,11月份固定資產投資(不含農戶)增長2.80%。總的來看,11月份國民經濟繼續保持恢復態勢,對市場情緒有所提振,支撐銅價。

二、銅基本面分析

(一)供應端收緊支撐銅價

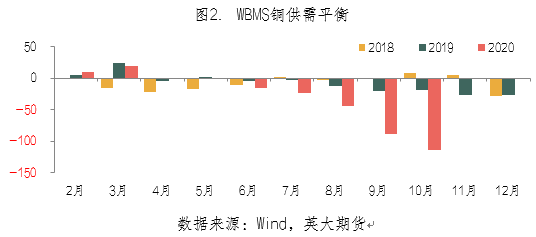

全球銅礦供應短缺。世界金屬統計局(WBMS)周三公布的報告顯示,2020年1-10月全球銅市供應短缺114.3萬噸,缺口較上月擴大,1-9月供應短缺88.7萬噸。此前在2019年全年供應短缺38.3萬噸。

銅礦產量小幅下滑,但精煉銅產量增加,其中,中國和智利增量明顯。2020年1-10月全球礦山銅產量爲1,713萬噸,較去年同期下滑0.1%。1-10月全球精煉銅產量爲1,966萬噸,較去年同期增加2%,中國和智利增幅顯著,分別增加75.2萬噸和8.9萬噸。

需求增加,其中,中國表觀需求量大幅增加。2020年1-10月全球需求量爲2080萬噸,去年同期爲1,960萬噸。1-10月中國表觀需求量爲1,220萬噸,較去年同期增加18.2%。而歐盟需求大幅下滑。2020年1-10月歐盟28國銅產量同比增加2.6%,需求量較去年同期下滑17.7萬噸。

10全球精煉銅需求高於產量。2020年10月,精煉銅產量爲203.37萬噸,需求量爲225.01萬噸。

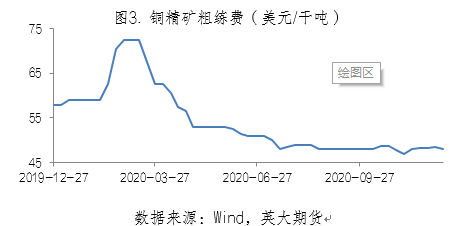

銅礦供應維持短缺。從加工費可以看出當前銅礦供應情況。若銅礦供應過剩,則加工費較高;若銅礦供應緊張,則加工費會降低。從加工費來看,截至12月11日,銅精礦粗煉費48美元/噸,較前一周下降0.5美元/噸,始終處於50下方。

此外,據SMM了解,14日中銅、銅陵、江銅、金川與Freeport確定了2021年TC長單價格爲59.5美元/噸。高於當前的銅精礦加工費。主要有三個方面的原因:一是年內現貨加工費持續低位,尤其是進入下半年後現貨TC持續處於50美元/噸之下,因此2021年長單TC想定在較高水平較爲困難。二是市場對2021年銅精礦市場供需平衡均存改善預期,一方面2020年受到新冠疫情幹擾部分的產量將基本恢復,另一方面Grasberg地下項目、Spence二期、Kamoa等大型銅礦項目投產也保證了未來銅礦增量,因此長單加工費在目前現貨水平上有較明顯上浮。三是成本問題。據SMM了解,考慮完全成本後,中國銅冶煉廠的TC盈虧平衡點位於65美元/噸左右,今年銅精礦現貨TC長時間位於該平衡點下方,對冶煉廠造成了較大的經營壓力。此外,2020年硫酸價格持續下滑也進一步壓縮冶煉廠生產利潤,年內冶煉廠已關停了部分粗煉產能。如果加工費價格持續低於這一水平,預計全球冶煉幹擾率仍有上升可能,對銅精礦供需平衡同樣存在修復作用。

冶煉端:據SMM統計數據顯示,2020年11月SMM中國電解銅產量爲83.17萬噸,環比增加1.23%,同比增加4.11%。1-11月SMM中國電解銅產量累計爲844.75萬噸,累計同比增長3.79%。

上周冶煉企業產出繼續回升,冶煉企業基本沒有檢修,年底衝量跡象明顯。

廢銅供應仍偏緊。11月1日再生銅進口開放,符合《再生銅原料》標準的再生銅將不屬於固體廢物,可自由進口。12月份逐漸有再生銅進口到港,但由於目前海外疫情形勢較嚴峻,海關檢驗較嚴格,再生銅進口清關較緩慢,整體來看,國內廢銅供應仍處於偏緊的狀態。

(二)下遊需求呈現翹尾現象

國家擴大內需戰略以及各項促進消費政策持續發力,國民經濟運行延續穩定恢復態勢。在此背景下,11月消費呈現翹尾現象。

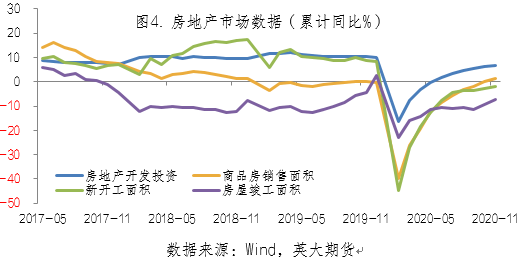

房地產市場來看,房地產開發投資加快,房屋竣工面積降幅繼續收窄,銷售面積維持增長,有利於拉動線纜鋪設以及家電等需求回升,從而帶來銅消費的增長。1-11月份,房地產開發投資增長6.8%,比1-10月份加快0.5個百分點。房地產開發企業房屋新開工面積201085萬平方米,下降2.0%,降幅收窄0.6個百分點。房屋竣工面積59173萬平方米,下降7.3%,降幅收窄1.9個百分點。全國商品房銷售面積150834萬平方米,同比增長1.3%,1-10月份爲同比持平。

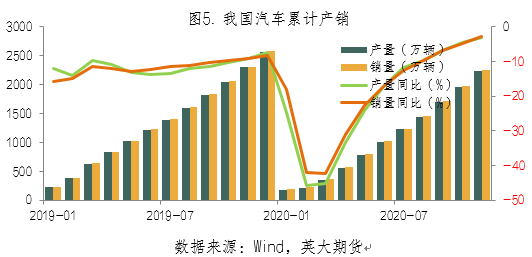

汽車產銷繼續呈現同比較快增長態勢,行業形勢呈現穩中有進的發展態勢。中國汽車工業協會公布的11月汽車產銷數據顯示,我國11月汽車產銷在10月的基礎上繼續保持同、環比增長態勢,“翹尾“現象明顯。11月,我國汽車產銷分別完成284.7萬輛和277.0萬輛,環比分別增長11.5%和7.6%,同比分別增長9.6%和12.6%;截至11月,汽車產銷已連續8個月呈現增長,其中銷量已連續7個月增速保持在10%以上。1-11月,汽車累計產銷2237.2萬輛和2247.0萬輛,同比降幅分別爲3.0%和2.9%,較1-10月分別收窄1.6和1.8個百分點。

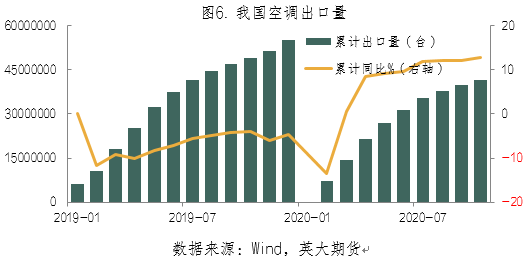

空調出口大增長。因海外疫情反復,長期居家令各家電需求大幅增長,而海外工廠卻遲遲未能恢復正常開工狀態,部分訂單回流至國內,從而助力出口大漲,其增幅高於內需市場,成爲拉動行業增長的重要力量。據海關總署數據顯示,2020年1-10月我國空調累計出口4153萬臺,同比大幅增長12.8%,增幅較1-9月擴大0.7個百分點。SMM預計12月銅管企業開工率爲82.15%,環比上升1.52個百分點,同比上升5.46個百分點。

此外,浙江義烏、金華和湖南長沙等多地已經開始陸續發布有關限電的通知,由於近期電力部門的壓力和電力緊缺,要求即日起至12月31日,所有加工廠全部停止生產。此外,有消息稱,除了浙江之外,湖南,內蒙、江西等多區域也發布了通知,對於近期電力部門的壓力和電力緊缺等問題採取了相關措施。SMM對江西和浙江銅企做了相關調研。江西方面,所有行業都已經通知限電通知,但因近兩天天氣稍轉暖和,用電壓力減輕,目前發改委的通知只是告知企業有停電的可能,若需要停電將再提前通知企業。另外,江西限電多告知企業需在居民晚上煮飯或者用電高峯的時候適當降低生產,未有硬性規定具體停電安排,預計天氣若不是很冷,企業停產的情況很少。浙江方面絕大部分銅加工廠(包括一些中小廠家)未受到影響,SMM了解到金華市有下發限電通知,B類企業預計開三停一持續至元旦。

(三)庫存繼續下降,但降幅收窄

保稅區方面,據我的有色網數據顯示,12月11日中國保稅區電解銅庫存43.4萬噸,較周一減少0.4萬噸,較上周五減少0.2萬噸;本周清關趨勢有所轉好,保稅區流入國內市場電解銅增加,隨着銅價高位震蕩,國內電解銅升水依然堅挺,後市保稅區流入國內的電解銅將會增加。國內方面,12月11日中國電解銅現貨庫存16.79萬噸,較12月4日減少0.75萬噸;其中降幅主要來自上海、廣東以及江蘇。

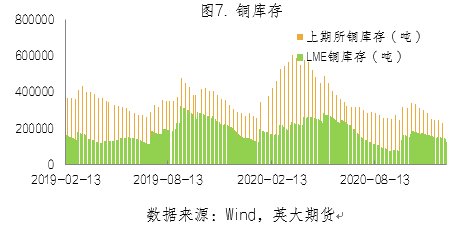

本周上期所銅庫存以及LME銅庫存繼續減少,且庫存降幅較大。截至12月18日,上期所銅庫存74222噸,較上周減少7870噸;截止12月17日,LME庫存127725噸,較上周大幅減少18600噸。

三、銅現貨市場

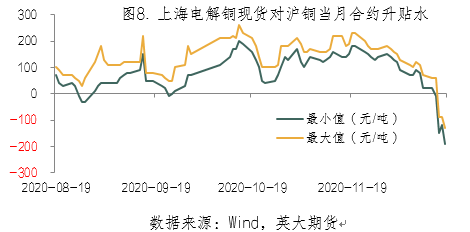

銅價連續走高,抑制下遊接貨意願,升水大幅下移至貼水。12月18日上海電解銅現貨對當月合約報貼水190~貼水130元/噸,均價貼水160元/噸,較上周下降270元/噸。

綜上所述,國內經濟形勢持續穩定向好,多國批準接種疫苗,美國刺激談判取得進展,市場風險情緒攀升。基本面來看,礦端供應偏緊,但環比改善預期下,預計供應環比增加。消費持續向好,庫存仍在下降。整體來看,宏觀面偏樂觀,基本面並未出現大幅走弱跡象,預計銅價維持高位震蕩。