報告摘要

2021年海外經濟復蘇,美國強勁復蘇。從全球視角看,疫情對宏觀經濟的衝擊在中長期可控,疫苗的廣泛使用將帶來補庫存契機。美國核心通脹上行帶動全球通脹回歸向上趨勢。歐美寬鬆政策依舊,歐央行預計貨幣政策寬鬆加碼,美聯儲貨幣政策暫無加碼動力。展望2021年,經濟復蘇有望加快,在經濟恢復正常之後,考慮到債務率的約束,積極財政政策預期或低於2020年。隨着經濟增速的回升,市場利率也會趨於回升。21年的政策利率也有上升的可能,貨幣政策將穩中趨緊。

供需展望

根據對礦山的跟蹤和消費市場分析,預計2021年全球銅精礦產量增速4%左右;預計全球銅消費增速2.2%;在地產和基建與今年持平的情況下,預計中國銅終端消費增速3~4%。這個基本預測並不包含海外疫情後基建新增投資部分,若海外加大基建投資力度,則消費量還要進行調整。

價格展望

上半年受低加工費和海外疫情尚未全面控制影響,海外訂單轉移至國內,南美供應尚未恢復,國內經濟繼續保持快速增長。銅價有望繼續上揚,預計價格波動區間在[50000,65000]元/噸。

下半年全球市場風險偏好開始下降,美元資產的需求或上升,資金可能從新興市場中流出。國內流動性趨於收緊,銅價會面臨調整壓力。預計下半年銅價波動區間[46000,60000]元/噸。

作者: 劉超

正文

一、銅價觸底強勢回升

1、LME和上海交易所銅價探底回升

截至2020年11月25日,LME銅收盤年度環比上漲1122美元/噸,漲幅18.2%。上海期貨交易所滬銅主力合約收盤年度環比漲5400元/噸,漲幅10.99%。上海長江現貨銅年度均價環比漲7820元/噸,漲幅16.55%。

從價格分布看,年初的價格低點和年末的價格高點反差巨大。反映出疫情的影響從極度悲觀到豁然開朗。除了疫情困擾,美國大選、美聯儲大規模刺激措施啓動,整體市場受宏觀因素衝擊加大。

從歷史價格中樞看,LME近5年價格集中在6000美元/噸區間,目前價格高於近5年區間。國內滬銅現貨價區間在45000元/噸附近,目前的價格也高於5年平均值。目前價格高於均值約20%,對整個產業鏈構成利好。

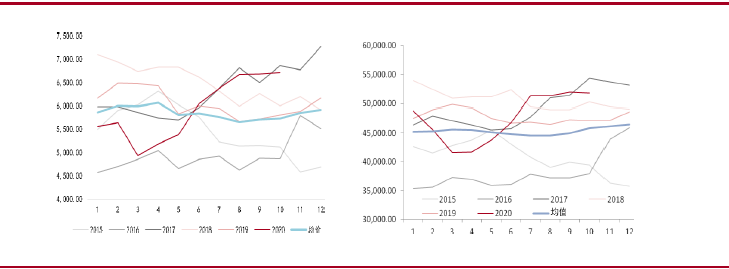

圖:LME價格走勢 (美元/噸) 圖:滬銅現貨價格走勢 (元/噸)

資料來源:WIND、中銀期貨

2、現貨升水保持強勢

從LME現貨升水看,歷年LME市場現貨銅基本處於貼水局面,今年自7月起出現短暫升水,疫情後海外復工復產帶動了需求回升。國內現貨升水持續保持高位,一方面國內復工復產開始較早,整體市場需求穩定;另一方面原料加工費持續攀升,海外供應受疫情影響出現下降,國內冶煉廠產出積極性不高,導致了國內相對的高升水出現。

受低加工費影響,預計這種高升水局面將繼續保持。

圖:LME現貨升貼水(美元/噸) 圖:滬金屬現貨價格升水(元/噸)

資料來源:WIND、中銀期貨

3、銅庫存仍處低位

截至11月25日,全球顯性庫存32.3萬噸,同比增幅6.77%。其中COMEX銅庫存增3.9萬噸,LME庫存增7475噸,滬銅庫存-2.6萬噸。國內最新的保稅區銅庫存43.4萬噸,同比增87.47%。從庫存情況看,反映出海外庫存增加,國內庫存下降。同時,受國內需求大增影響,進口銅數量增長較快,帶動保稅區庫存大幅增加。從歷史庫存對比看,目前的庫存屬於偏低水平。

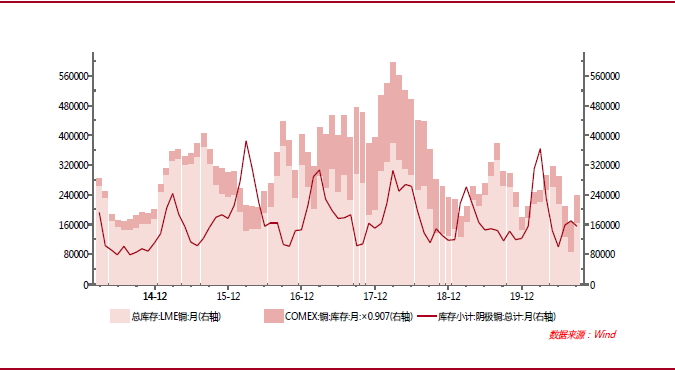

圖:主要交易所銅庫存(噸)

資料來源:WIND、中銀期貨

2020年,銅價先抑後揚。國內外現貨升水下半年快速攀升,疊加人民幣升值,進口大量增加。庫存持平,國內消費需求旺盛。銅價快速攀升,現貨需求持續轉好。

二、需求回暖領先供應恢復

1、全球2021銅礦山供應量企穩回升

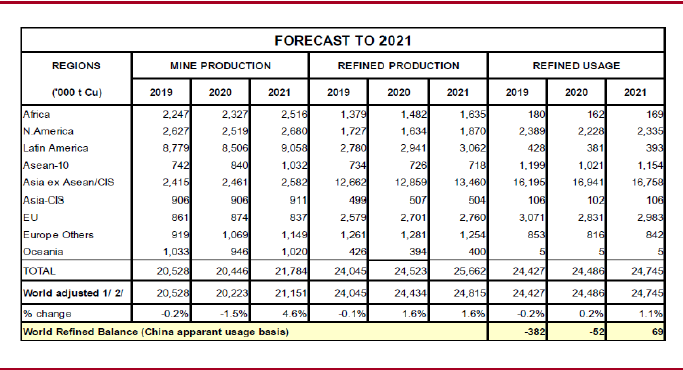

受疫情影響,全球銅精礦產量在今年顯著回落後,年末開始逐步回升。主要南美礦區產量已經回升較快。根據國際銅研究小組ICSG最新預測報告顯示,受疫情影響全球銅精礦2020年產量同比下滑1.5%,2021年產量將恢復到增4.6%。

圖:ICSG對2021年產量預測(千噸)

資料來源:ICSG、中銀期貨

隨着疫情逐漸緩解,明年全球礦山產量增速加快。海外增量主要來自於自由港、嘉能可、第一量子、力拓、淡水河谷等礦山。其中增量最大的是自由港,增加22-30萬噸,主要是其印尼地下礦已經施工完成,進入正式生產。

從礦山C1現金成本看,平均C1成本在2900美元/噸,完全成本在4500美元/噸,以7000美元/噸的利潤測算,礦山企業利潤率達到56%,處於近些年的高位區,礦山擴產動力較強。另一方面,主要礦山債務壓力在2022年較爲集中,因此近2年企業擴產動力較強,特別是在高利潤條件下,企業擴產量會加大。

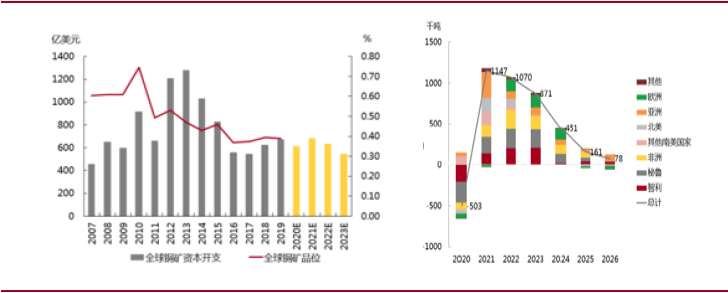

從礦山投資看,當銅價高於7000美元/噸後,礦山利潤會明顯增加,投資也會快速上升。銅價自2013年後,至2020年價格經歷了7年的低谷期,投資減少,導致未來產出規模受限。當銅需求持續增加時,供應會出現瓶頸,難以滿足實際需求量。長期來看,受制於全球銅礦資本開支與銅礦品位的下滑,全球銅礦供給增速將長期維持低位。根據Bloomberg Intelligence的預測,未來數年銅礦資本開支將維持在600億美元左右的低位,經長期開發後全球銅礦品位亦持續下降至0.40%附近,受此影響全球銅礦產能將長期呈現下滑趨勢,銅礦供給增速將長期維持低位。

圖:全球銅礦資本開支(億美元) 圖:全球銅礦新增產能(千噸)

資料來源:Bloomberg、中銀期貨

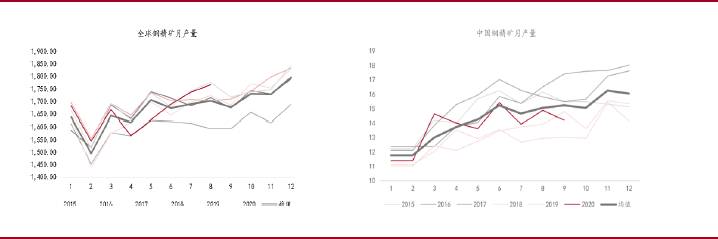

中國銅精礦產量今年恢復較快,但受環保的影響,礦產產出仍未達到歷史高位。

1-9月國內累計銅精礦產量122.3萬噸,同比2.31%。國內主要礦山成本區間在38000~40000元每噸。受環保因素制約,國內礦山產量處於近幾年來的低位(2014年高峯產量在192萬噸)。但隨着銅價持續攀升,國內產量增速在逐漸加快。西部礦業旗下玉龍銅礦改擴建工程項目已進入收尾階段,預計12月中旬建成投產,約年產銅精礦10萬噸,預計明年國內銅精礦產量會有所增加。

國內公司控股海外礦主要有銅陵有色控股的厄瓜多爾米拉多銅礦,目前已經全面達產,年銅精礦產量10萬噸/年;洛鉬集團控股的剛果金tenke礦,年產量18萬噸。紫金礦業佔股份40%的卡庫拉礦預計2021年下半年投產,預計年產量40萬噸。另外還有華剛、中色、五礦、中鋁等在海外合計持有產量約180萬噸/年,2021年海外礦山供應約200萬噸/年,大概佔國內冶煉原料的15%左右。

圖:全球銅精礦月度產量(千噸) 圖:中國銅精礦月度產量(萬噸)

資料來源:WIND、中銀期貨

展望2021年,全球礦山供應增量主要來自自由港(20萬噸)、第一量子(5萬噸)、嘉能可(3萬噸)、力拓(5萬噸)、淡水河谷(5萬噸)、玉龍銅礦(10萬噸)、米拉多(8萬噸)等,預計增量在60~80萬噸,佔全球精礦量的3~4%。另外還有一些小礦山預計產量也會有所增加,根據國際銅研究小組預測,2021年全球礦山增量爲4.6%。

據了解,Antofagasta已與銅陵有色及江西銅業就2021年銅精礦供應協議達成一致,將在明年上半年爲煉廠提供銅精礦供應。最終雙方談判確定的TC/RC爲60.8美元/噸及6.08美分/磅。此加工費低於2020年度加工費62美元/噸。目前最新銅精礦加工費49美元/噸,短期銅精礦供應仍偏緊。預計銅精礦供應要到明年下半年逐漸恢復正常。

2、全球銅冶煉產量受疫情影響持續低迷

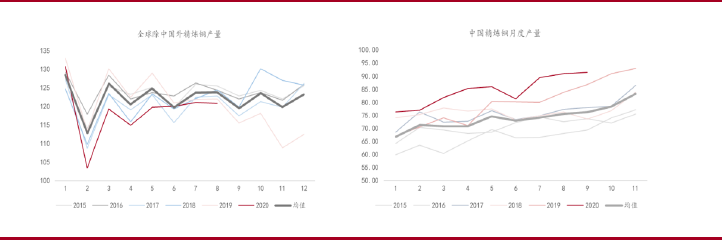

2020年1-8月全球精煉銅產量增長了1.46%,至1606.3萬噸,其中來自銅精礦的初級產量增長了3.05%,來自廢銅次級產量下降了6.1%。除中國外全球電解銅產量下降0.9%,全球電解銅產量增量主要來自中國。

受疫情影響,除中國外全球精煉銅產能受限,產量顯著低於預期。中國疫情控制得當,精煉銅產量盡管經歷了年初下滑,但下半年開始重回快速增長通道。

(1)、中國銅產量

2020年1-10月中國精煉銅產量836.2萬噸,同比增速6.1%。受疫情因素影響,盡管7月前精煉銅產量增速偏慢,但8月起,精煉銅產量逐漸加速。中國單月精煉銅產量達到91萬噸,接近歷史峯值93萬噸。預計年末精煉銅產量仍有增長空間,並有望突破93萬噸的歷史峯值。

圖:全球除中國外精煉銅產量(萬噸) 圖:中國精煉銅產量(萬噸)

資料來源:WIND、中銀期貨

近10年來,隨着我國經濟高速發展,對銅需求量快速增加,我國銅冶煉產能也保持快速增長態勢,10年平均增速8.83%。我國銅仍無法完全自給,每年須進口300~400萬噸左右精煉銅以滿足國內需求,因此國內冶煉產能增長也保持較快的步伐。2017-2021年,國內約有300萬噸的新增產能待投放,目前實際投放量僅150萬噸左右,仍有部分產能未投放。但相較我國1300萬噸的年消費量而言,年增50~80萬噸的產能對消費的影響在3.8%~6.1%之間,國內還需要大量的進口銅。中國是缺銅國家,產能增量規模並不算大,進口還無法完全替代,產能還有增長空間。

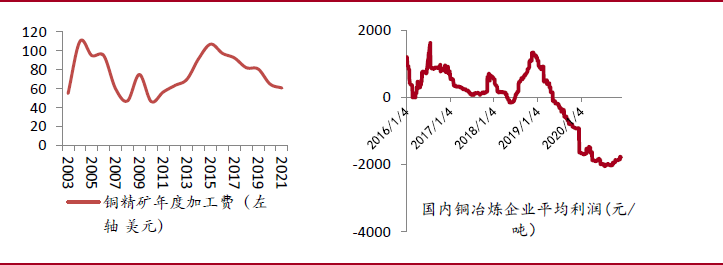

產能產量增長與冶煉加工利潤密切相關。當加工費較高,企業加工利潤豐厚,有充足的現金流,投資擴張的動力較強。反之,擴張動力下降。近兩年,受各種因素影響,精礦加工費持續低迷。副產品硫酸、金銀價格近期偏弱,冶煉廠利潤下滑。未來新增投放產能並無盈利,新增投放會放緩。明年湖北大冶40萬噸新增產能年末會投產,國內冶煉產量將繼續保持穩定增長。

圖:中國進口銅精礦加工費(萬噸) 圖:中國冶煉廠加工利潤(元/噸)

資料來源:WIND、中銀期貨

(2)、中國銅進口

國內需求旺盛,自產無法滿足需要,進口長期保持高增長。根據近5年的統計,我國精煉銅年均進口量約350萬噸。今年1-9月份我國累計進口精煉銅399.68萬噸,累計同比增加41.23%。今年的進口增量主要出現在5月份以後,國內經濟快速復蘇,海外受疫情困擾消費低迷,內外價差擴大,進口大量增加。另外,人民幣升值美元貶值,增加了進口收益。預計明年,隨着海外疫情得到有效控制,海外需求回升,這種進口大幅增加的局面難以再現。另外疊加國內精煉銅產量和現貨升水情況看,今年國內內需十分旺盛,需求好是導致進口增加的關鍵因素。

我國銅資源短缺,冶煉產能快速增長,國內銅精礦缺口較大,須依賴進口。近5年來我國銅精礦年均進口增速15.58%。今年1-9月我國精礦進口同比持平,主要受到低加工費困擾,冶煉企業出現虧損,進口積極性降低。

圖:中國銅精礦進口量(萬噸) 圖:中國精煉銅進口量(萬噸)

資料來源:WIND、中銀期貨

國內廢銅進口量受政策影響持續下滑。今年1-10月我國廢銅進口量累計同比下滑44.5%。11月後的廢銅進口政策開始放開,不再需要批文,進口名義也從廢銅改爲再生銅。但由於進口標準大幅提升,特別是廢物含量要求大幅下降,使得原料可以進口的廢銅許多必須經過重新分揀才能進口。海外分揀成本高,因此進口再生銅進口盡管完全放開,但預計短期進口量仍難以恢復,市場短缺較明顯。

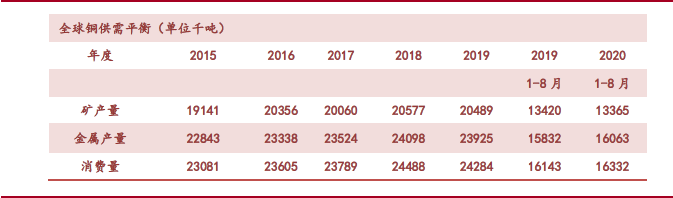

3、全球銅供需平衡

根據國際銅業研究組織預測數據,2020年全球銅精礦供應量-1.5%,精煉銅產量增加1.6%,精煉銅消費量增加0.2%,全球銅供應短缺5.2萬噸。預計2021年全球銅精礦產量增加4.6%,精煉銅產量增加1.6%,銅消費量增加1.1%,精煉銅供應過剩6.9萬噸,供需維持緊平衡局面。

從最新跟蹤數據看,1-8月全球銅精礦產量下降0.4%,1-8月精煉銅產量增加1.46%,精煉銅消費量增加1.17%,1-8月全球銅供應短缺26.9萬噸。今年前8個月,除中國以外的精煉銅表觀使用量同比下降了10%。從地區來看,日本的使用量下降了15%,盟下降了11%,美國下降了4.5%,除中國以外的亞洲地區下降了13%。

表:全球銅供需平衡表(千噸)

資料來源:ICSG、WIND、中銀期貨

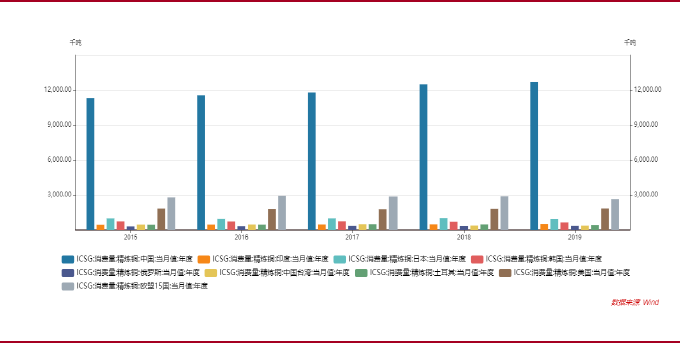

ICSG統計數據,2019年全球銅總消費量2432.6萬噸,中國銅消費量1267.8萬噸,佔全球消費量的52.11%。2019主要國家銅消費:歐盟(264.6萬噸)全球佔比10.9%,美國(183.9萬噸)全球佔比7.6%,土耳其(42.8萬噸)全球佔比1.8%,中國臺灣(37.3萬噸)全球佔比1.5%,俄羅斯(35.1萬噸)全球佔比1.4%,韓國(63.5萬噸)全球佔比2.6%,日本(96.8萬噸)全球佔比4%,印度(52.8萬噸)全球佔比2.2%。除中國外,美國和日本銅消費佔比略高,但總消費量依舊偏低。印度消費基數較低,增量空間不大。全球銅消費主要還是取決於中國消費變化。

圖:全球主要經濟體銅消費量(千噸)

資料來源:ICSG、WIND、中銀期貨

4、中國銅終端消費

(1)、中國銅表觀消費量

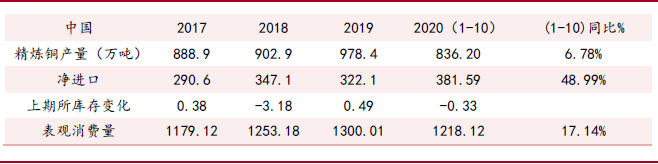

今年1-10月,中國銅表觀消費同比增速17.14%。中國表觀消費大幅增加主要源於進口量超常增長。今年受疫情影響, 海外價低國內高,加上國內消費增加,現貨高升水,海外銅流入國內。

由於我國銅進口佔消費量比例約24.7%,產量佔消費比例約75.2%。國內冶煉產量增加和進口量增加對表觀消費貢獻很大。從庫存方面看,國內庫存並未因進口增加和產量增加而增加,說明國內消費旺盛,增量大多被實體消費消化。

圖:中國銅表觀消費量(萬噸)

資料來源:ICSG、WIND、中銀期貨

(2)、中國銅中間材產量

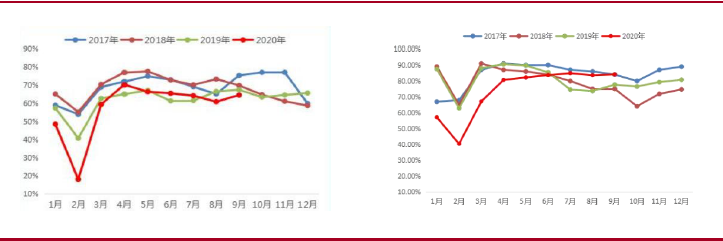

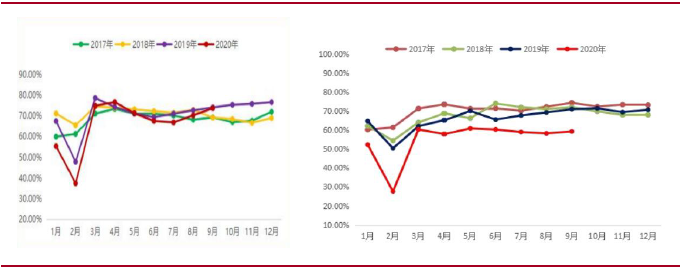

今年,從我的鋼鐵調研銅材產量數據看,銅材產量同比增加了11.7%。從統計局數據看,我國1-10月銅材產量增速是5.6%。不管從哪個口徑看,銅材產量都出現增長。從銅杆銅管開工率看,均處於歷史均值水平區域,整體開通率在70%-80%區間,市場需求穩定。銅杆和銅管佔我國銅加工材的71%。

圖:中國銅杆企業產能利用率(%) 圖:中國銅管企業產能利用率(%)

資料來源:鋼聯、中銀期貨

銅板帶箔開工率受疫情期間電子行業快速發展影響,開工率處於高位。銅棒開工相對落後。但銅棒總產量不大,因此對銅消費影響較小。板帶箔和銅棒約佔我國銅加工材的28%

圖:中國銅板帶企業產能利用率(%) 圖:中國銅棒企業產能利用率(%)

資料來源:鋼聯、中銀期貨

(3)、中國銅終端消費量

電力領域:今年我國電網投資領域投資增長較快,1-10月累計投資增速超過24%。今年我國銅消費增長主要動力來自於電力投資領域的增長。

十四五仍是電力投資大年,預計“十四五”期間,電網及相關產業投資將超過6萬億元規模。“十三五”電力工業投資規模預計7.17萬億元;其中電源投資3.83萬億元,電網投資3.34萬億元。十四五電力投資既要加大投資,更要綠色投資。每當我國經濟出現重大波動,電網投資都發揮着“壓艙石”作用,這次新冠疫情也是一樣,因爲“新基建”中數字基建佔支柱,涵蓋信息網、交通網、能源網三大框架,而特高壓、充電樁是能源網重要組成部分,同時信息網和交通網也與電力建設投資密不可分。受新冠疫情影響,預計2020年全社會用電量同比增長2.5%-3.0%,2021年增幅擴大至6.5%-7.5%。明年是十四五開局之年,電力投資對銅的拉動作用仍將延續,明年電力領域銅消費量仍將保持較快增速。

家電領域:盡管上半年家電市場受疫情影響,產銷明顯下滑。但下半年家電開始發力,特別是海外復蘇訂單轉移至國內,拉動冰櫃、彩電、空調消費增長。特別是電子產品在疫情期間保持了逆勢增長的勢頭,因此總體而言,家電消費今年總體銅消費量不僅沒有下降,反而會提升約1%左右。展望2021年,大家電消費有望維持較高水平。預計2020-2022年家電市場迎來更新需求小高潮,新一輪促進家電消費政策出臺,時間上與上一輪家電刺激政策剛好相差10年左右,這也是大家電自然壽命替換周期,本輪刺激政策將實現家電壽命替換對接,另外消費升級、產品升級變革趨勢明顯。小家電終端市場規模持續擴大,但人均消費額/量都與發達國家有明顯差距,未來仍有明顯擴容空間。根據近幾年家電消費增速在7%~10%預估,明年家電消費用銅量增速在8~9%。

交通運輸:受新冠疫情影響,2020年1-10月國內累計銷售汽車1969.9萬輛,同比下降4.7%。隨着國內疫情逐步好轉,加上中央及各地刺激政策落地,國內汽車銷量逐步回暖,預計2021年汽車銷量有望觸底回升,達到2,750萬輛(+9.0%)。電動汽車方面,蔚來、理想、威馬、小鵬等造車新勢力異軍突起,銷量表現亮眼;國內補貼政策延續,長期規劃引領行業發展,新車型密集推出有望刺激2021年需求。海外2020年下半年銷量重回高增長,歐洲政府持續加碼新能源汽車補貼,美國拜登政府上臺利好產業發展。預計2020年全球新能源汽車銷量275萬輛,同比增長27%;2021年銷量390萬輛,同比增長42%,從而帶動動力電池與材料需求高增長。綜合看來,汽車領域明年銅消費量將加快增長,預計汽車領域銅消費增速很高,是未來銅消費主要增長領域。

房地產:新開工仍可期待滯後回暖,21年整體走勢或呈倒V型,尤以下半年受銷售及庫存影響下行壓力或較大;竣工受疫情影響復蘇推後,仍是最確定的回補變量,明年或持續超預期。未來基建投資的上行動能,將更有賴於城市羣、都市圈建設等中長期紅利釋放,提升基礎設施建設的內生需求。預計在廣義財政支出目標保持力度的前提下,2021年基建投資或將繼續保持溫和增長。

5、2021年銅供需平衡展望

(1)、國際銅研究小組數據

根據國際銅研究小組預測數據,2021年全球銅精礦產量增速4.6%,全球銅消費增速預計1.1%。

(2)、根據實際產量和消費量預測

根據對礦山的跟蹤和消費市場分析,預計2021年全球銅精礦產量增速4%左右;預計全球銅消費增速2.2%;在地產和基建與今年持平的情況下,預計中國銅終端消費增速3~4%。這個基本預測並不包含海外疫情後基建新增投資部分,若海外加大基建投資力度,則消費量還要進行調整。

三、影響有色金屬價格的經濟和匯率因素

1、後疫情階段帶來的機遇

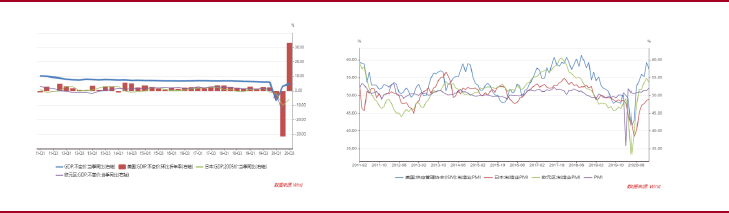

據IMF(國際貨幣基金組織)近期發布的《世界經濟展望》報道中稱:全球經濟正在從新冠疫情中恢復,但復蘇之路將是漫長坎坷且充滿不確定性。該報告稱:2020年全球經濟增長速度收縮,其收縮幅度爲4.4%,即全球經濟增長速度爲-4.4%。

2020年美國全年GDP收縮了4.3%,總量20.67萬億美元左右。比去年減少了0.933萬億元美元。2021年,美國經濟增長速度將達到3.1%。IMF預計中國經濟2020年將增長1.9%,2021年增長8.2%。2020年歐元區GDP增長速度爲-8.3%,預測2021年,歐元區GDP將增至5.2%,至時,歐元區經濟得到了較大復蘇。2020年日本GDP增長速度爲-5.3%,總量可達到4.93萬億左右。預測2021年,日本GDP將增至2.3%。

隨着疫苗即將大規模應用的利好消息逐步推進,全球經濟重啓和制造業周期的回升可能提前,多類工業品價格的上漲體現了需求回暖預期。歐美消費維持強勢,有望拉動外貿活動、庫存回補全面回升。

圖:主要經濟體GDP走勢 圖:主要經濟體PMI

資料來源:WIND、中銀國際期貨

2、全球貨幣寬鬆持續

預計美國QE將維持當前增速直至2021年底,2022年、2023年增速將逐漸下降,加碼QE增速規模的可能性較小。美聯儲認爲短期內並沒有立即調整QE速度和資產構成的必要,當前的速度和資產結構有效地維持了寬鬆的金融條件。未來可能三種調整QE的方式:(1)增加資產購買,或是更多購買長期限的國債而不改變購買速度(扭曲操作)。(2)以當前速度更長時間地購買資產。(3)更多購買長期限國債,同時減慢購買速度。

拉加德多次發聲,歐央行12月將擴大寬鬆。歐央行將繼續保持寬鬆的政策環境,尤其強調PEPP(疫情緊急資產購買計劃)和TLTRO(長期定向再融資計劃)工具的有效性。歐元區逐步解封,美國重回多邊主義和全球戰略,英國脫歐有望破局,歐央行寬鬆難以超預期。歐元區逐步解封,美國重回多邊主義和全球戰略,英國脫歐有望破局,歐央行寬鬆難以超預期。經過多年的反復市場對於脫歐進展的關注度並不高。

圖:美元指數 圖:美國國債收益率

資料來源:WIND、中銀期貨

3、2021中國經濟持續回升

居民和企業的中長期貸款持續回升,中國經濟有望迎來後疫情時代的復蘇周期。預計21年GDP增速或達到8%,其中1季度GDP增速或超過10%。庫存周期見底回升,今年年初雖然被新冠疫情所打斷,但近期庫存周期已經開始恢復,庫存周期的上行仍將持續。中國外貿需求的恢復,以及地產汽車等下遊需求恢復之後對中上遊需求的拉動,傳統行業投資增速的回升也有望持續。

伴隨着經濟復蘇,工業物價將趨於回升。而貨幣也是影響通脹的重要指標,貨幣融資增速的高增也會推動PPI在未來繼續走高。自從08年全球金融危機之後,我國經濟就已經轉向以內需爲主,外貿依存度佔比持續下降。而在內需當中,消費的佔比從11年開始持續提升,未來也將發揮更大的作用。

圖:中國PMI 圖:中國PPI、CPI

資料來源:WIND、中銀期貨

4、我國面臨的總體環境

2021年海外經濟復蘇,美國強勁復蘇。從全球視角看,疫情對宏觀經濟的衝擊在中長期可控,疫苗的廣泛使用將帶來補庫存契機。美國核心通脹上行帶動全球通脹回歸向上趨勢。歐美寬鬆政策依舊,歐央行預計貨幣政策寬鬆加碼,美聯儲貨幣政策暫無加碼動力。展望2021年,經濟復蘇有望加快,在經濟恢復正常之後,考慮到債務率的約束,積極財政政策預期或低於2020年。隨着經濟增速的回升,市場利率也會趨於回升。21年的政策利率也有上升的可能,貨幣政策將穩中趨緊。

四、2021銅價格展望

1、上半年銅價繼續上揚

受低加工費和海外疫情尚未全面控制影響,海外訂單轉移至國內,南美供應尚未恢復,國內經濟繼續保持快速增長。銅價有望繼續上揚,預計價格波動區間在[50000,65000]元/噸。

2、下半年銅價或面臨震蕩調整

全球市場風險偏好開始下降,美元資產的需求或上升,資金可能從新興市場中流出。國內流動性趨於收緊,銅價會面臨調整壓力。預計下半年銅價波動區間[46000,60000]元/噸。

中銀期貨研究員:

呂肖華[Z0002867]胡子奇[Z0010642]劉 超[Z0011456]

周新宇[Z0012683]嚴 彬[Z0015241]曹 擎[Z0015193]

顧勁濤[Z0000552]