核心觀點

上周家電及汽車行業需求向好趨勢延續,線纜需求仍不及預期。宏觀方面,美國新一輪9000億美元的刺激法案終於達成共識,美國經濟有望在刺激幫助下企穩回升。同時,上周英國達成歷史性的脫歐後貿易協議,脫歐之路迎來終點,消息刺激英國和歐洲股市上漲,整體利好。另外,上周英國傳來新冠變異病毒的消息,使得全球市場對於經濟復蘇預期發生了變化。預計變異病毒的出現將會修正一部分預期,但不會改變銅價上行的趨勢,短期預計仍以震蕩偏強爲主。

風險點:病毒變異

一、供給端

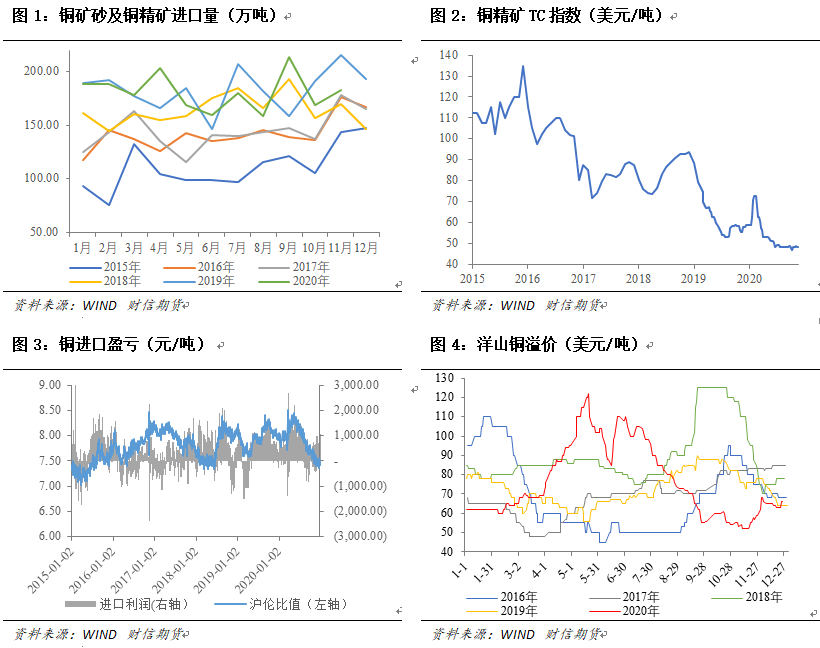

上遊國內銅礦供應偏緊,國內冶煉廠同意明年一季度銅礦加工費爲每噸53美元,較今年四季度的每噸58美元進一步下調,冶煉成本持續高企。而進口銅精礦指數環比上漲0.62美元/噸至49.34美元/噸,持續維持低位。外貿市場整體活躍度未見明顯提升,預計12月我國電解銅進口量下滑。廢銅方面,12月中下旬起精廢價差擴大至近2000元水平,廢銅價格優勢較爲明顯,一定程度上替代精銅。

二、庫存

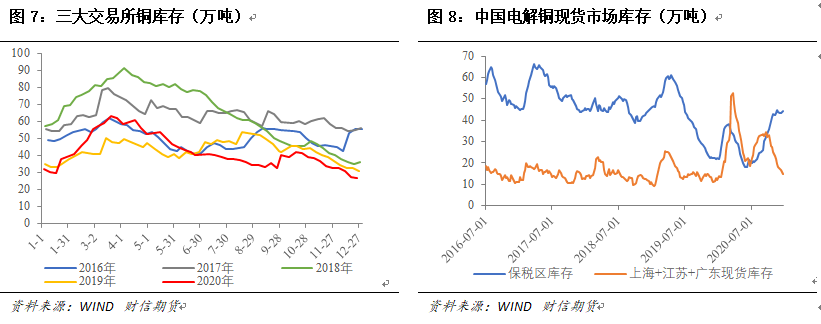

截至12月24日,全球三大銅期貨對應的LME、SHFE和COMEX 銅庫存分別爲11.61萬噸、7.51萬噸和7.68萬噸左右,合計26.81萬噸,全球銅庫存總量持續回落。

中國電解銅主流地區現貨市場庫存14.70萬噸,其中上海地區銅庫存9.85萬噸,廣東地區銅庫存4.14萬噸,江蘇地區銅庫存0.71萬噸,環比下滑1.27萬噸。保稅區電解銅庫存爲44.38萬噸,環比下跌0.48萬噸。

三、需求端

(一)電線電纜

SMM調研顯示,線纜行業訂單上周仍無起色,銅杆消費延續疲態。資金緊張疊加盤面高位使線纜企業壓力倍增,電纜廠生產節奏整體放緩,且清庫存意願加大。

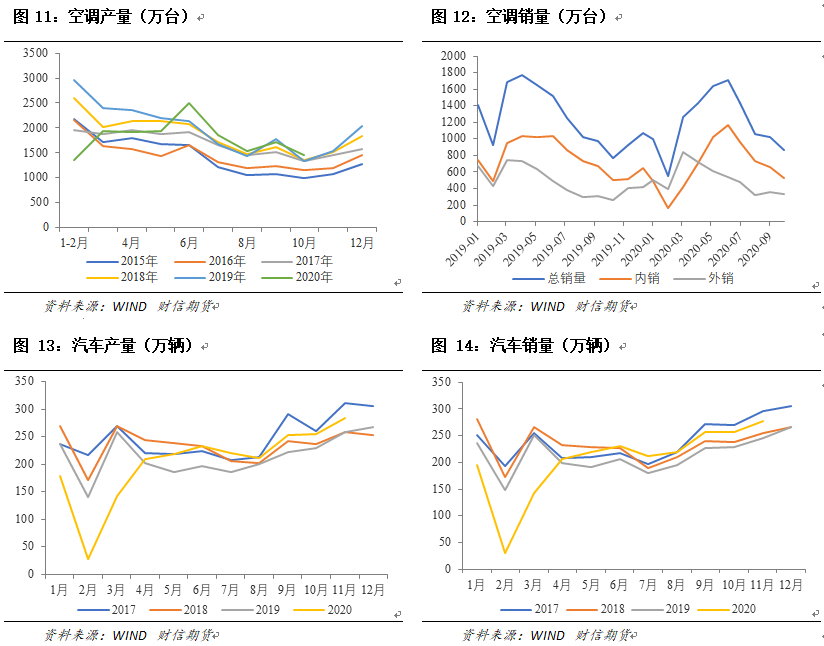

(二)家電及汽車

SMM調研顯示,汽車和家電行業消費持續走好,國家連續出臺刺激消費的政策,疊加出口樂觀,帶動銅管需求持續走高。

(三)小結

線纜企業上周依舊表現不佳,家電及汽車行業向好趨勢延續。受到銅價上漲影響,下遊客戶觀望情緒加重,不少下遊企業選擇按需提貨,一定程度上影響了需求。

四、價格與基差

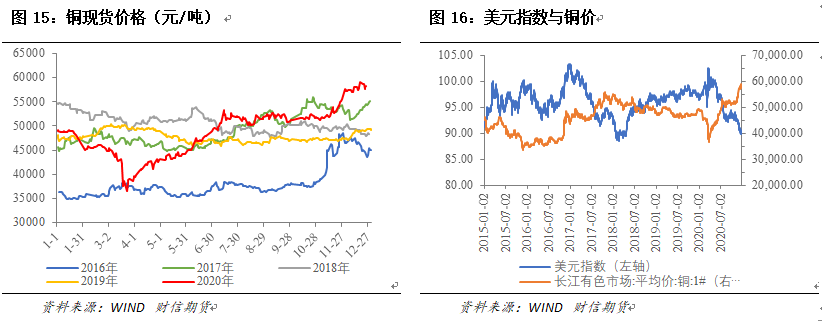

近期市場整體上是處在利空消化、利好發酵的狀態。上周一,銅價再創新高至59500元/噸附近,但周二低開低走,周三更是一度下探至57140元/噸,後快速反彈,最後兩個交易日亦是連續震蕩反彈,周五收漲於58560元/噸。銅價大漲,但下遊需求不佳,上周基差轉爲貼水狀態。

五、總結

從基本面來看,全球銅庫存依然維持去庫的格局,線纜企業按需訂貨導致銅杆消費不足,基本面對繼續上衝的推動力不強。

從宏觀面來看,上周英國傳來新冠變異病毒的消息,使得全球市場對於經濟復蘇預期發生了變化,不少機構認爲2021年全球經濟復蘇可能不及預期,需要各國推出更多刺激措施。爲此拜登表態認爲美國經濟的至暗時刻尚未到來,呼籲明年初再推出一輪新的刺激計劃。除此之外,上周美國新一輪9000億美元的刺激法案終於達成共識,美國經濟有望在刺激幫助下企穩回升。同時,上周英國達成歷史性的脫歐後貿易協議,脫歐之路迎來終點,消息刺激英國和歐洲股市上漲。