摘要

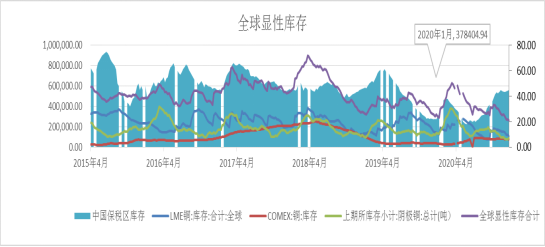

首先,全球顯性庫存處於低位水平,中國供需雙強,待海外疫情恢復後基本面仍具備上行的動力,預計疫情改善的趨勢帶來的預期將提前拉升盤面。

其次,疫情未結束,刺激政策不會顯著收窄。資金端和供應端通脹將持續推動銅價上行。

再者,美元指數低位整體擡升銅價,但人民幣兌美元飆升滬倫比走低。

最後,想重點強調兩個風險因素——疫情和全球政治格局。

操作建議:

短期內,跟隨技術指標和短期因素,逢低做多;

中長期,逢低做多;

跨市:美疫情顯著控制前,人民幣兌美元走升,內外盤正套;

跨期:進入傳統累庫階段,遠月升水格局。

短期主力合約支撐位58000元/噸,壓力位61000元/噸;倫銅區間爲7800美元/噸-8150美元/噸。

走過跌宕起伏的2020,新冠疫情仍似頑疾難祛,美大選情節起伏中落定,英歐成功“離婚”,國際銅已上市運行,中國北方多省市疫情再現,滬銅是否在新年伊始有所突破?

首先,全球顯性庫存處於低位水平,中國供需雙強,待海外疫情恢復後基本面仍具備上行的動力,預計疫情改善的趨勢帶來的預期將提前拉升盤面。

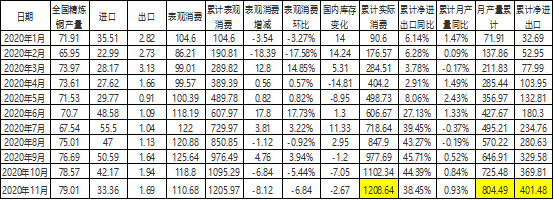

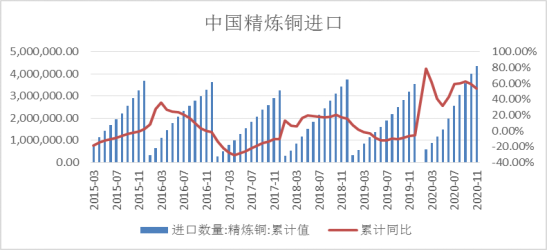

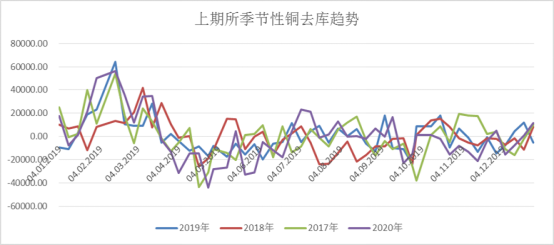

疫情給全球銅精礦供應端造成的產量下降約30萬噸,尤其是祕魯,全球全年銅缺口在7.2萬噸,目前很多銅礦恢復情況依然不及預期,這將支撐在需求恢復的情況下,銅價持續上行。但是,全年中國的產量和進口量均出現累計同步上行,截止11月國內累計產量同比增長0.93%,雖然加工費走低,但是更多體現的是國內冶煉產能擴張,加工費話語權較弱,對國內的銅精礦供應並未顯著緊缺。即便是在進口窗口常有關閉的情況下,淨進口量累計同比增加38.45%,而累計實際需求1208.64萬噸,同比增幅11.71%。從銅材產量來看,11月銅材產量累計同比增長9.88%,這其中有海外需求向國內轉移的成分。同期國內社會庫存累庫14.5萬噸。從終端看,銅杆的表現整體低於預期,三季度爲消費淡季,旺季延遲,銅杆節奏被疫情打亂,銅杆企業開工率偏低運行。電網投資完成額與計劃基本持平,截止11月累計同比下降4.2%,由於終端高庫存導致去庫速度偏慢,電網非銅消費增長貢獻主力,但是5G、光伏較亮眼,對銅板帶帶動顯著,新基建成爲新增長點,預計2021年繼續對銅消費助力。汽車表現超預期,尤其是新能源汽車,全年銷量同比增130%,政策亦提倡刺激汽車消費,預計2021年表現不會差。家電行業與房地產和居民消費緊密相關,隨着經濟恢復消費提振表現尚可,但是1-10月空調產量累計同比仍下降6.6%,明年仍有提升的空間。且海外訂單轉移對銅管加工企業開工率提升貢獻較大。唯一表現不佳的是銅棒,主要是廢銅短缺和房地產欠佳。整體上2021年中國終端消費維持增長的研判,且隨着全球經濟復蘇,銅供需將呈現缺口狀態。

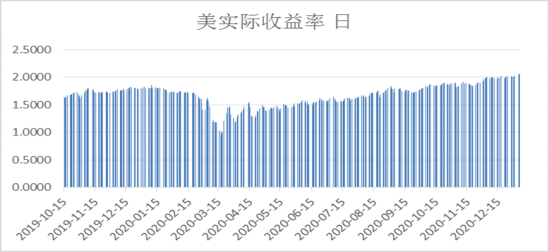

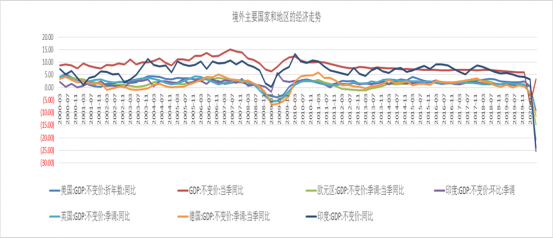

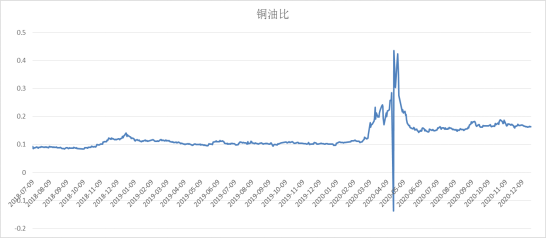

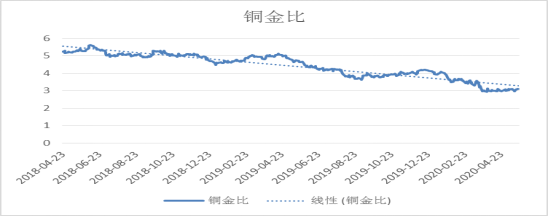

其次,疫情未結束,刺激政策不會顯著收窄。資金端和供應端通脹將持續推動銅價上行。2020年中國社融規模累計同比維持40%的高位,美“託底式”流動性注入,且多國財政刺激力度配合加碼。在政策刺激和中國經濟復蘇的作用下,各經濟體股市漲勢如虹,全球大宗商品維持漲勢且大多超過疫前水平。至今,中國PPI水平顯著走高,CPI漲幅持續回落並出現負值,PPI通脹尚未傳導至CPI。銅金比反應的實際收益率的上行,從美債實際收益率可見,其中一部分體現了10年期美債收益率緩慢上行,一部分體現了通脹指數負值的擴大。從反應供應端通脹的銅油比來看,其從7月份顯著回落後整體偏低運行在0.15-0.17之間,除原油供應端的幹擾外,亦部分體現了隨着全球經濟的恢復,供應端通脹有所改善。期間,疫情的加劇,防疫措施升級,階段性的推高了銅油比。預計在疫情持續蔓延和國內局地偶見擴散的情況下,各國刺激政策不會收窄,故資金端和供應端通脹依然推動銅價上行。

再者,美元指數整體走低擡升銅價,但人民幣兌美元飆升滬倫比走低。美對疫情的態度從盲目樂觀到如今的茫然失措,美元指數已長期運行在被動和主動貶值的必然通道中,擔當了貴金屬和金融屬性較強的銅等金屬上漲因素中的重要角色。人民幣近半年漲勢超預期迅猛,一方面宏觀經濟差異下的美元相對人民幣貶值,一方面國際資金對人民幣和其計價資產的追逐。這造成了倫銅的階段性相對走強,近兩日的走勢表現突出。從經常項目來看,人民幣升值對出口的削弱由海外疫情下需求向中國轉移而彌補了。政策上對外匯調控力度增加,以平抑人民幣升值的情況。如近日,人行和外匯管理局決定將境內企業境外放款宏觀審慎調節系數上調至0.5,鼓勵人民幣跨境“走出去”使用。預計2021年上半年人民幣會維持相對美元強勢。

最後,想重點強調兩個風險因素——疫情和全球政治格局。關於疫情,站在2021年的時點上,相較2020年,人類對病毒由未知到某種程度上的已知;多國疫苗亦研制成功並有較好的通過率,國內國藥滅活性疫苗亦開始試用,而幾乎同時期,疫苗發生了變異傳播速度提升,雖尚未證實變異病毒對疫苗效果的削弱,不過,這也意味着從預期可控到非完全可控。從時間長度上,該病毒一定會結束對人類的影響,這也是爲什麼市場衆多樂觀預期的終極“信仰”,但是筆者想提一個概念“正態性偏誤”,它的主要意思是人習慣性的認爲災難和不幸不會發生,大概70%的人在災難預警和發生的可能性面前表現這種偏誤。所以,信心和迷信的差異在於是否建立在客觀和可靠的規則的基礎之上,而非盲目樂觀。只有真理是經得起時間考驗的。全球政治格局一方面英美政治變局中的非穩定性,再有國際關系,可以看到國別層面的制衡和對抗沒有停止,也許市場的邊際反應階段性走弱,但是,不代表其可能帶來的質變。如果趨勢跟隨的是預期,刺激政策如期而至,疫情大趨勢改善,那麼市場亦如預期。否則將成爲系統性的風險因素。

操作建議:短期內,跟隨技術指標和短期因素,逢低做多;中長期,逢低做多;跨市:美疫情顯著控制前,人民幣兌美元走升,內外盤正套;跨期:進入傳統累庫階段,遠月升水格局。短期主力合約支撐位58000元/噸,壓力位61000元/噸;倫銅區間爲7800美元/噸-8150美元/噸。

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司

數據來源:wind,格林大華期貨有限公司