上海中期期貨研究所

金屬研發團隊

李白瑜/Z0014049 侯亞輝/F3077907 牛一曼/F3071407

一、2020年銅價行情回顧

2020年銅價走勢呈V型反轉,一季度疫情爆發初期,極度悲觀的經濟預期令銅價深跌30%;二季度中國率先復工復產,基建、地產、汽車等終端領域交替復蘇,外貿出口持續超預期,而南美疫情蔓延導致銅精礦供應萎縮,推動國內銅市持續去庫,銅價已修復至疫情前水平;三季度國內需求回落,海外缺乏進一步財政及貨幣刺激,銅價盤整長達三個月之久;四季度以來,南美礦山供應恢復不及預期,中國經濟保持強勁增長,銅市庫存進一步降低,同時,疫苗及歐美新一輪財政刺激計劃將帶動海外經濟加快復蘇及通脹預期回升,美元趨勢性走弱,銅價開啓第二波上漲行情並刷新2013年2月以來新高。

截至12/9,滬銅主力收漲18.8%至58550元/噸,倫銅上漲26.75%至7825美元/噸,同期美元指數下跌5.54%至91.10。

二、銅市供需平衡展望

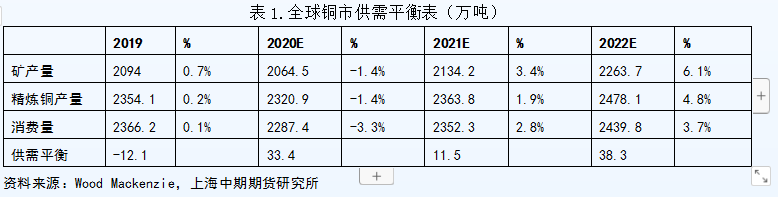

從平衡表1來看,新冠疫情及罷工等因素令2020年銅精礦幹擾率在4.4%-5.2%,高於往年同期,2020年全球銅精礦供應負增長已成定局。長期來看,銅礦的供應取決於礦企資本開支,銅價在2016年觸底後的反彈帶動了新一輪銅礦投資周期,同時,近期銅價的走強將繼續激勵礦企投資從而在銅價的上漲中獲益。結合礦山建設的時間跨度,預計未來3-5年銅精礦將保持較高的供應增速。從需求來看,2020年全球精銅需求下滑,雖然中國的表觀消費增速超過10%,但歐美生產端尚未恢復至疫情前,拖累了精銅的消費需求。價格統計來看,2020年銅價先抑後揚,Q1/Q2/Q3/Q4E LME銅均價分別是5651.77美元/噸,5392.97美元/噸,6516.39美元/噸,6968.74美元/噸。

根據Wood Mackenzie調研,2020年全球精銅供應增速下滑1.4%,消費增速下滑3.3%,上半年全球精銅供應大幅過剩,下半年供需轉爲偏緊格局,全年銅市供應過剩33.4萬噸(若考慮60萬噸國儲收儲,銅市供需實際爲短缺)。預計2021年供需增速均有大幅回升(見表1),整體供應過剩將收窄至11.5萬噸,基本面維持供需緊平衡。

三、銅市基本面分析

1. 礦端:銅精礦供應趨緊將延續至2021年上半年

今年銅精礦供應偏緊是支撐銅價上漲的重要基本面因素。全球銅礦資源主要集中在智利(27%)、祕魯(12%)等南美國家,二、三季度海外礦山生產活動因新冠疫情而部分中斷,四季度銅礦生產陸續恢復,但又面臨祕魯政局動蕩,澳洲進口禁令、以及罷工等事件的幹擾。短期來看,銅精礦供應前景仍面臨諸多不確定因素。從礦端生產情況來看,1-10月智利銅產量442.16萬噸,累計同比增加2.9%;祕魯是受疫情影響產量下降最明顯的國家,1-9月祕魯銅產量爲151.38萬噸,累計同比下滑16.58%,預計智利全年銅精礦產量可恢復至小幅正增長,而祕魯較正常生產仍有一定距離。

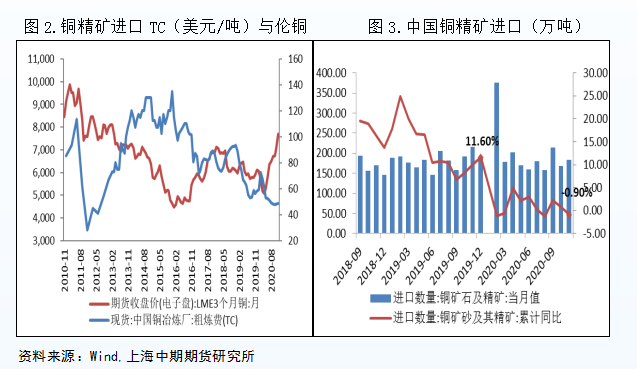

今年在礦端供應趨緊背景下,銅精礦加工費全年處於下行趨勢。數據顯示,11月銅精礦月度TC爲48.5美元/噸,爲2012年以來最低,與銅價呈顯著的反向關系。礦山在本輪銅價的上漲中截取了大部分利潤,將激勵礦企提高開工負荷並加快資本開支,而冶煉廠持續虧損後生產意願下滑,預計在銅礦供應增速回升預期下,後期產業鏈利潤將重新分配,TC/RC有望築底回升。

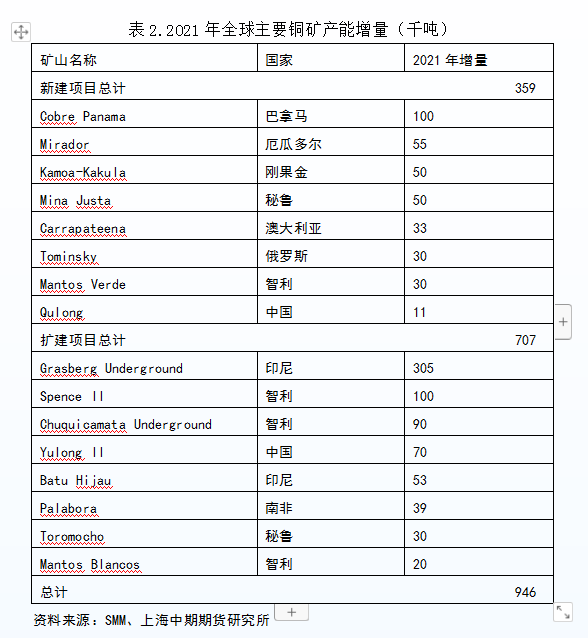

根據SMM測算,2021年銅精礦新增/擴建產能將達到94.6萬噸,其中Grasberg Underground、Spence二期等項目將貢獻較大增量;關注度較高的紫金礦業投資剛果金的Kamoa銅礦將於2021年Q3投產,2023年滿產後產量將達到25萬噸/年;此外海外礦山生產陸續恢復也將貢獻約30萬噸增量。但礦脈老化、礦石品位下滑等問題降低了在產礦山的產量預期,例如明年智利Escondida礦山產量指引減少了15萬金屬噸。

綜合來看,2021年銅精礦供應主流預測增速約在4-5個百分點左右,投產時間將主要集中在下半年。目前,南美疫情仍舊不容樂觀,銅精礦供需維持緊平衡,我們預計2021年上半年銅精礦供給或仍偏緊張,銅價基本面支撐較強,而考慮到銅礦投產時間以及疫苗對礦山運營的積極影響,下半年銅精礦供給或將有顯著改善,屆時銅精礦TC/RC築底回升後將帶動冶煉端供應增加,銅價將在供需再平衡中選擇方向。

2. 精煉銅:精銅表觀需求高增,2021年新增產能仍偏少

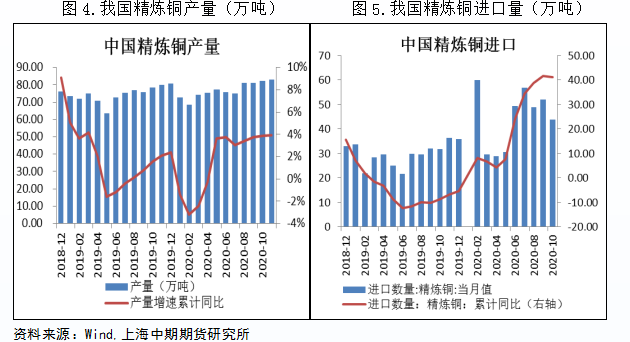

2020年我國精銅產量前低後高,3-4月份,國內多家大型冶煉廠因硫酸脹庫、原料短缺、及加工費偏低等因素而集中安排檢修,精銅產量較去年同期有所下滑。5月開始,下遊復工復產後精銅需求回暖,同時,海外銅精礦供應逐步恢復,使得國內煉廠開工率回升至較高水平。整體來看,新冠疫情對冶煉端影響有限,預計2020年我國精煉銅產量較2019年增加31萬噸至925萬噸,增幅約3.5%。

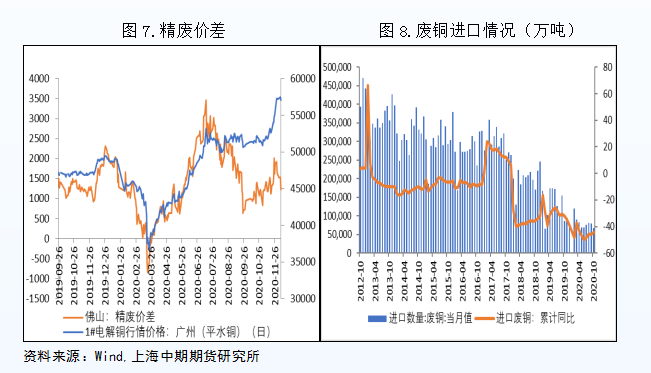

進口方面,2020年我國進口精銅量遠超市場預期,1-10月我國進口精銅399.68萬噸,累計同比增長41.23%,創歷史紀錄。自4月國內復工復產以來,基建、地產、汽車等銅終端消費領域交替復蘇,此外,海外消費修復快於生產,支撐外貿出口保持了超高景氣度,導致國內精銅供需存在一定的缺口,從而加大了進口量。另外,有機構預測國儲收儲了約60萬噸精銅,也是今年進口高增的潛在原因。從進口比價上看,今年進口盈利窗口主要集中在二季度,下半年人民幣趨勢性升值帶來的匯兌收益也提振了外貿銅需求。

2021年全球新/擴建冶煉產能集中在國內,預計全球新增的銅精礦將主要流向中國市場。目前,我國冶煉產能投放高峯已過,明年新產能投放仍偏少,預計增量在68萬噸左右。其中,大冶有色將在湖北黃石新建一座40萬噸的冶煉廠,屆時冶煉產能將提升至100萬噸/年,接近江西銅業的冶煉產能水平,預計該項目將在2021年年底投產。

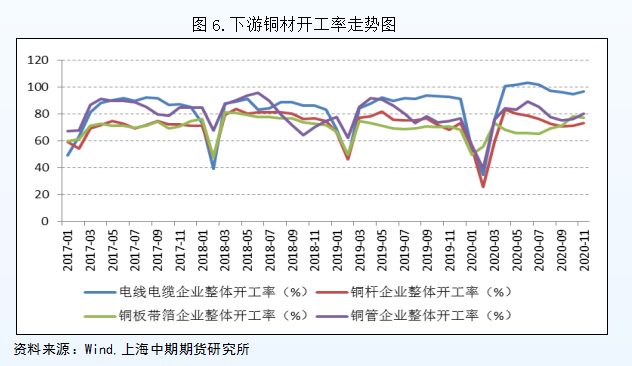

下遊銅加工材方面,二季度基建託底及工廠趕工完成前期積壓訂單兩方面因素疊加,使得開工率出現大幅反彈;三季度由於海外疫情未能有效控制,國內趕工也告一段落,銅材開工率有所回落;四季度國內外經濟復蘇勢頭強勁,尤其是白電和汽車銷售表現超預期,帶動銅材開工率穩步回升。分類別來看,電線電纜企業開工率整體高於去年1.6個百分點,銅板帶箔開工率低於去年1.3個百分點,銅管開工率低於去年4.4個百分點。從趨勢上來看,下遊銅材開工率有所分化。隨着國內經濟企穩復蘇,基建託底的必要性有所下降,電力電纜開工率有走弱趨勢。目前與汽車、電子消費關聯較高的銅板帶箔開工保持較高景氣度,在出口拉動及傳統旺季帶動下,銅管訂單增幅較大,預計整體精銅需求將維持高位。

整體來看,由於國內率先走出疫情的影響,在基建、地產、消費及出口的交替復蘇下,2020年中國精銅的表觀消費量增速超過10%,實際精銅消費增速約爲6%,爲多年罕見的高增長。由於今年國內產量僅小幅增長,供需存在一定的缺口,導致精銅進口量創出歷史新高。當前國內經濟強勁復蘇勢頭延續,海外也即將啓動補庫周期,結合明年新投冶煉產能仍偏少,我們預計現貨市場上精銅供應緊張形勢短期較難緩和,國內外庫存將延續去庫狀態。

3. 廢銅:“再生資源新標準”實施,2021年進口廢銅下降趨勢有望逆轉

廢銅作爲冶煉及加工兩個環節的原料,其重要性不言而喻。據統計,每年在冶煉端有16%-17%的原料來自廢銅;在銅材加工端有8-10%的原料來自廢銅。在我國的廢銅供應中,進口廢銅佔到六成左右。2018年以來,我國環保政策趨嚴,廢銅進口的相關政策發生了重大變化。2018年我國全面禁止“廢七類”的進口,2019年7月1日起,“廢六類”轉爲“限制類”,僅利廢企業才能申請進口批文。2020年,“廢六類”批文量較爲充足,但上半年新冠疫情使得東南亞廢銅的回收、拆解及發運受阻,下半年受益於供應恢復及較高的經濟性,廢銅進口略有增長。由於廢銅進口的難度增加,我國廢銅進口量自2018年以來連續三年負增長。數據顯示,2020年1-10月,我國廢銅進口量爲73.38萬實物噸,累計同比下滑44.5%。

明年開始,我國廢銅進口政策出現重大調整。根據生態環保部印發的公告,符合再生黃銅原料、再生銅原料的不屬於固體廢物,可按普通貨物自由進口,適用0%進口暫定關稅稅率,該政策自2020年11月1日起實施。明年開始將沒有批文概念,目前大部分“廢六類”符合該標準,預計廢銅進口的下行趨勢有望得到逆轉。

4. 庫存:2020年全球庫存前高後低,對銅價支撐逐步凸顯

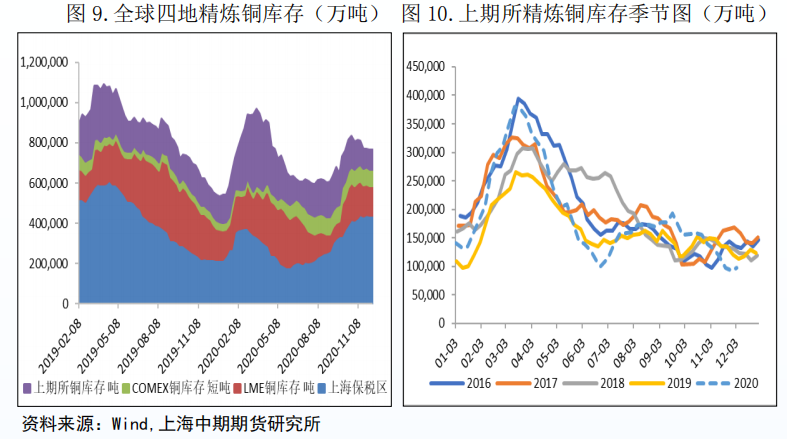

從全球精煉銅四地(SHFE+LME+COMEX+保稅區)庫存走勢來看,2018年因海外冶煉產能關停及中國廢銅供應收縮,全球精煉銅顯性庫存下降21.33萬噸;2019年全球精煉銅顯性庫存下降29.47萬噸,去庫更多是來自煉廠檢修造成供給收縮;2020年全球顯性庫存增加23.87萬噸,累庫主要發生在2-4月疫情爆發初期,當時各國採取了嚴厲的防疫措施使得生產活動停滯,隨後庫存以逐步消化爲主。分地區來看,保稅區庫存增幅爲21.65萬噸,COMEX庫存增加4.58萬噸,LME庫存微增0.23萬噸,而SHFE庫存減少2.59萬噸。庫存的變化反映出中國銅消費的復蘇領先於海外,目前各國推出的大規模刺激政策使得銅需求快速修復,而礦山、精煉及廢銅供應受損尚在恢復中。預計明年上半年供應仍偏緊,全球顯性庫存將進一步探底,後隨着供應端產能兌現而回升

5.需求端:2021年順周期邏輯下銅需求有望保持較快增長

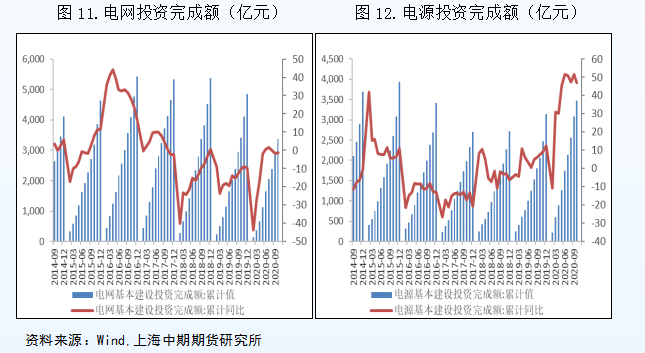

電力電網方面,2020年1-10月,我國電網投資完成額3371億元,累計同比下降1.3%;我國電源投資完成額3471億元,累計同比增長47.1%。2020年初,國網將全年的計劃投資額由4000億上調至4600億元,釋放了國家推動基建託底經濟的積極信號。但隨着國內經濟的超預期復蘇,基建逆周期調控的必要性在下降,明年財政赤字大概率回歸至中性區間,對基建的資金支持將相應減少。

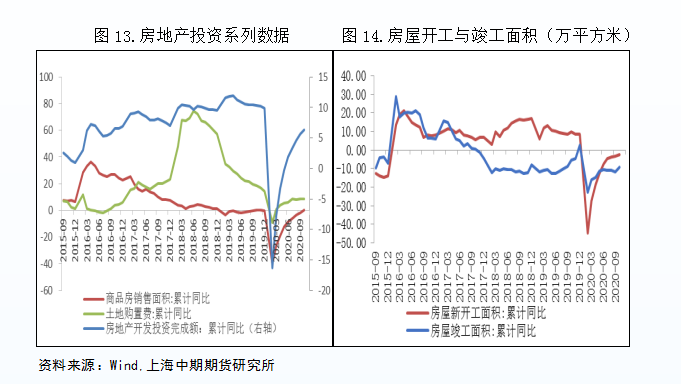

2020年1-10月,我國房地產開發投資完成額累計同比增長6.3%,10月同比增長12.7%;1-10月,商品房銷售面積累計同比增長0%,同比增速於5月轉正,10月同比增長高達15.3%;1-10月,土地購置面積累計同比增長8.6%,10月同比增長10.01%。復工復產後,低利率環境支撐國內房地產銷售超預期回暖,融資成本降低也使企業拿地積極性提高,土地購置費連續數月保持正增長。下半年,由於房地產市場出現過熱跡象,國家樓市調控政策收緊。“三道紅線”對房企融資的制約增加了開發商的資金壓力,但房產市場表現仍非常具有韌性。從工地情況來看,年底開工面積與竣工面積的分化開始收斂,對房地產後周期的銅消費拉動明顯。根據“開工——竣工”12-16個月的時間跨度推算,預計明年房屋開工繼續向竣工傳導,將對包括小區配電、入室電網、門窗水管、白色家電等等的銅消費產生提振。具體來看,1-10月房屋新開工面積同比下滑2.6%,10月同比增長3.5%;1-10月房屋竣工面積同比下降9.2%,10月同比增長5.8%。在“房住不炒”的主基調下,明年房地產投資增速大概率見頂回落,而竣工面積的回升仍將支撐銅的消費需求。

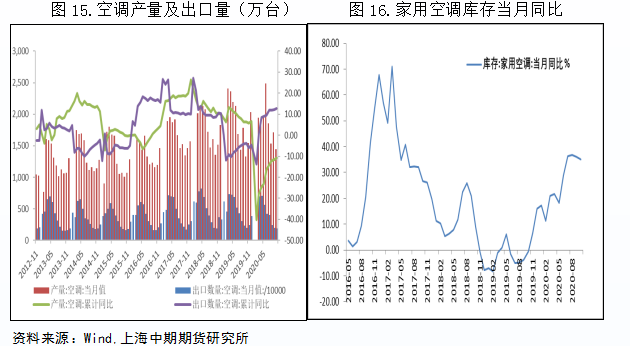

根據產業在線的統計,2020年1-10月,我國空調產量17046.6萬臺,累計同比下降10.7%,10月同比增長0.2%;家用冰箱產量7381.7萬臺,累計同比增長4%,10月同比增長25.8%;家用洗衣機產量6373.8萬臺,累計同比增長1.6%,10月同比增長10.3%;彩電產量16065.3萬臺,累計同比增長6.1%,10月同比增長1.5%。2020年白色家電產量增速整體較2019年回落,但呈現出兩方面的好轉跡象,首先,國內消費復蘇、房地產後周期以及購物節促銷等因素疊加,下半年家電需求較上半年明顯改善,其次,今年家電出口表現超預期,海外生產端尚未修復進而增加了相關商品的進口,美國樓市的異常火爆也帶動了白電購買需求。

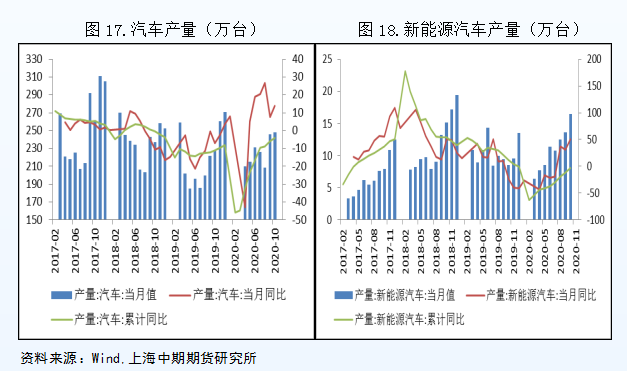

2020年1-10月,我國汽車產量1897.9萬輛,累計同比下降4.1%,同比增速4月轉正,並連續多月保持在超高增速。今年復工以來,在低基數、打折促銷、政府補貼以及改善型需求等因素共同作用下,汽車銷售持續向好,上一次車市如此火爆還要追溯到2016年。從內部結構來看,高端車的銷售改善更爲顯著,因大力度優惠措施使得汽車置換/改善需求集中釋放。考慮到明年經濟繼續修復,順周期的消費板塊將維持高景氣度,預計汽車消費增速仍有較好表現。

2020年1-10月,我國新能源汽車產量93.7萬輛,累計同比下滑2.8%,同比增速7月轉正,近期產銷同比增速翻番。隨着新能源汽車技術成熟度提升成本降低,充電樁配套設施日漸完善,今年以國產特斯拉、蔚來、比亞迪爲代表的新能源車企產品線吸引了大批年輕消費羣體,新能源汽車銷售異常火爆。根據國務院提出的《新能源汽車發展規劃2021-2035》,2025年國內新能源汽車銷量有望佔汽車總銷量的20%左右。海外方面,近期英法德等歐洲國家新能源汽車銷量同比增速接近200%,歐盟嚴格的碳排放標準倒逼歐洲車企加快汽車電動化進程。目前全球汽車電動化趨勢基本確立,長期來看增長空間巨大。

展望2021年,我們認爲銅的終端消費將繼續向好,順周期的汽車、白電、電子消費相關需求有望保持高位景氣,疫苗的問世將加快海外經濟復蘇,出口需求將繼續回暖。另外,房屋竣工將帶動地產後周期產業鏈,包括小區配電、入室電網、門窗水管、白色家電、櫥櫃等等。電網基建則可能因財政政策回歸中性而有所回落。

四、總結

宏觀方面,2021年中國經濟將保持強勁增長,疫苗的問世及美歐新一輪財政刺激將加快海外經濟復蘇節奏,在預計寬鬆政策不會馬上退出的基準假設下,通脹預期將加速回升,對銅價驅動向上。此外,明年拜登正式上任後,中美經貿關系有望階段性修復,其支持的四年2萬億基建刺激計劃也會相應推進,從而提振市場風偏。

供應方面,2021年銅精礦供應主流預測增速約在4-5個百分點左右,投產時間將主要集中在下半年。目前,南美疫情仍舊不容樂觀,預計2021年上半年銅精礦供給或仍偏緊張,而考慮到銅礦投產時間以及疫苗對礦山運營的積極影響,下半年銅精礦供給或將有顯著改善,屆時銅精礦TC/RC築底回升,並將帶來冶煉端供應的增加。

需求方面,我們認爲2021年銅的終端消費將繼續向好,尤其是順周期的汽車、白電、電子消費有望保持高位景氣;海外經濟加快復蘇,出口需求將繼續回暖;另外,房屋開工繼續向竣工傳導,帶動地產後周期產業鏈;但電網基建將因財政政策回歸中性而有所回落。

綜合來看,我們認爲銅市供需在2021年上半年仍將維持偏緊格局,國內外庫存延續去庫狀態,銅價基本面支撐較強;下半年隨着礦及冶煉產能陸續投產,以及新標準實施後廢銅進口的增加,銅價將在供需再平衡中選擇方向。預計明年滬銅主要運行區間在[55000,70000]元/噸,上半年機會或大於下半年。

風險注意事項:1)美元走強;2)疫情無法得到控制,國內外經濟復蘇不及預期;3)經濟過熱引發貨幣政策、樓市政策調控超預期;則銅價偏向下行。