一、宏觀分析

疫情在多地區的散發令國內防控形勢的緊張程度有增無減,1月13日,國內新增非輸入性病例124例,其中河北和黑龍江兩省分別爲81和43例。經濟數據方面,食品和生產資料價格環比增速的顯著提升令12月CPI和PPI當月同比增速改善明顯,但核心CPI同比增速則進一步回落至0.4%,必選消費需求的疲弱可見一斑;12月外貿數據顯示,進出口累計同比增速繼續回升,進出口增速的異步性令當月貿易順差創出781.7億美元的年內新高,考慮到全球疫情肆虐令產業鏈替代利好作用延續,以及2020年春節導致的低基數,2021年一月份出口增速有望回升,且內需恢復相對緩慢,於是貿易順差將繼續維持高位。

二、加工費維持低位

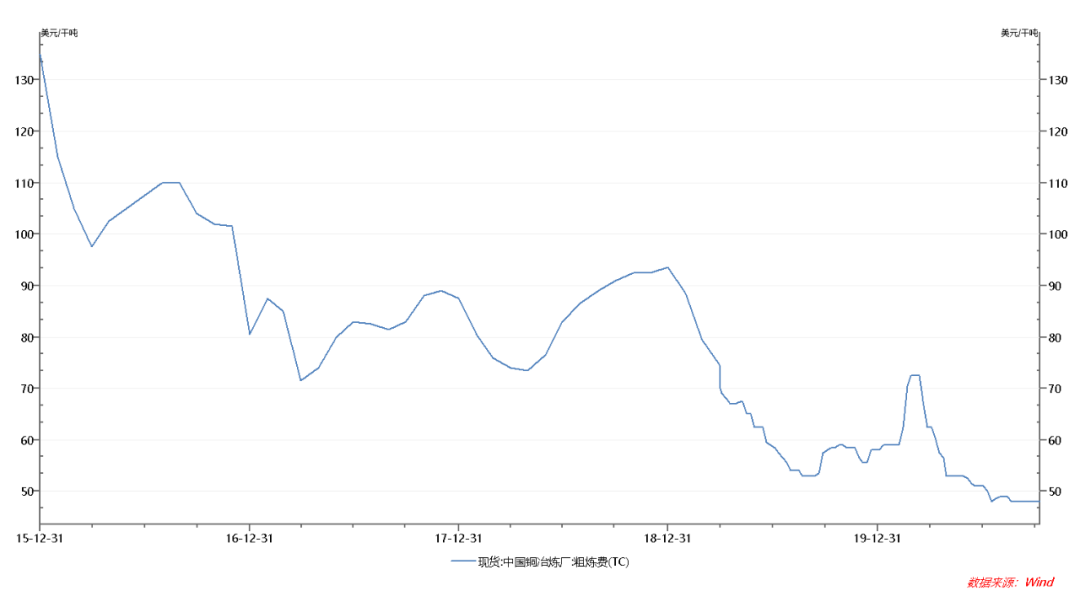

圖1 :銅精礦加工費

銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。

本周銅礦加工費繼續維持在48美元/噸低位。

三、下遊消費情況

電力:截至2020年11月,電源投資累積完成額 4157億元,同比增幅收窄到43.5%,電網投資累積完成額3942億元,同比降幅擴大至4.3%,逐月來看,電源投資節奏放緩,電網投資加速。從國家電網處獲悉,2020年該公司初步安排電網投資4600億元。這一數字較年初安排的4000億元,上漲12.5%。與此同時,國家電網的特高壓建設規劃持續加碼,在一個月內多次調高投資規模,從1128億元升至1811億元,增幅高達60.55%。

汽車:11月汽車產銷分別完成284.7萬輛和277萬輛,環比分別增長11.5%和7.6%,同比分別增長9.6%和12.6%。汽車產銷連續8個月增長,1-11月汽車產銷累計同比分別爲-3%和-2.9%,較前10個月同比降幅收窄1.6和1.8個百分點。

11月新能源汽車產銷分別完成19.8萬輛和20萬輛,同比分別增長75.1%和104.9%,單月產銷第五次刷新當月歷史記錄。1-11月,新能源產銷累計完成111.9萬輛和110.9萬輛,同比分別下降0.1%和增長3.9%,降幅較前9個月收窄9.1個百分點。

空調:2020年11月空調產量爲1771.6萬臺,同比增長5.5%。

2020年11月家用空調銷量爲1001.7萬臺,當月同比增加8.9%。

從產銷量數據來看,空調生產延續高景氣度,產量同比修復,關注四季度空調企業恢復生產情況,不過在房地產後周期時代,隨着竣工面積和銷售面積的增加,對空調的消費有望逐步增加

房地產:11月份房地產市場繼續發力,竣工面積的修復加快,新開工面積回升放緩跡象。不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。2020年11月房屋竣工面積累計值爲5.92億平方米,累計同比下降7.3%,降幅收窄1.9個百分點,新開工面積累計同比下降2%,降幅收窄0.6個百分點,房地產市場在三季度末期並未發力,竣工的修復在四季度仍有空間。

四、庫存

截至12月31日,三大交易所總庫存27.22萬噸,較月初減少了5萬噸,LME銅庫存繼續下滑,提供主要減量,上期所庫存降至低位有所反彈,上期所庫存爲8.67萬噸,月庫存減少了6233噸,LME庫存減少4.13萬噸至10.8萬噸,COMEX銅庫存減少3126噸至7.76萬噸。

據SMM調研了解,12月31日上海保稅區銅庫存較12月25日增加1.35萬噸至36.4萬噸。外貿市場年底氛圍趨濃,交投活躍度降低,而進口持續處於虧損狀態,加之內貿貼水,美金銅需求清淡,出庫量有所減少,保稅區庫存連續兩周表現回升。

五、小結

本周滬銅主力合約2103跌幅2.43%。銅價在此前美聯儲釋放縮減寬鬆信號後出現回落,但是隨着情緒消化,銅價逐步企穩。在中長期走勢上,銅價漲勢依然還未結束,支撐銅價的需求端因素沒有改變,海外經濟需求復蘇依然可期,新能源行業帶來的需求增量預期繼續保持樂觀,銅價依然值得看高一線。雖然短期之內國內消費進入淡季,庫存開始累庫,銅價上漲過程還會比較曲折。整體來看,繼續看好未來銅價走勢,但是短期內順暢漲勢較難,預計仍以震蕩上行爲主。