內容提要

宏觀預期炒作引告一段落,下周拜登入主白宮,觀察其政策走向。國內疫情爆發引發市場對中國消費的擔憂,疊加國內進入傳統淡季,隨着下遊逐步完成節前補庫,銅需求或將轉冷,拖累銅價上揚。

操作建議

6萬元關口壓力較大,考慮價格充分回調後嘗試做多,參考區間57000-60000元/噸。

風險提示

疫情再爆發導致管控收緊,疫苗普及出現波折,美國兩黨政權非和平交接

01

行情綜述滬銅2103合約本周高位回調,周一日線大幅跳水回吐上周大半漲幅,回歸震蕩區間,周二探底回升,整體支撐仍在,隨後兩日銅價陷入窄幅整理,周五受海外宏觀刺激有衝高表現,但上方壓力較強,多頭勢力減退,日間回吐周四夜盤所有漲幅。具體數據,滬銅2103合約本周開盤60150元/噸,周一失守60000元關口後至銅價周二一度跌至57960元/噸,周五衝高未果,收於58690元/噸,周跌幅2.86%。

02

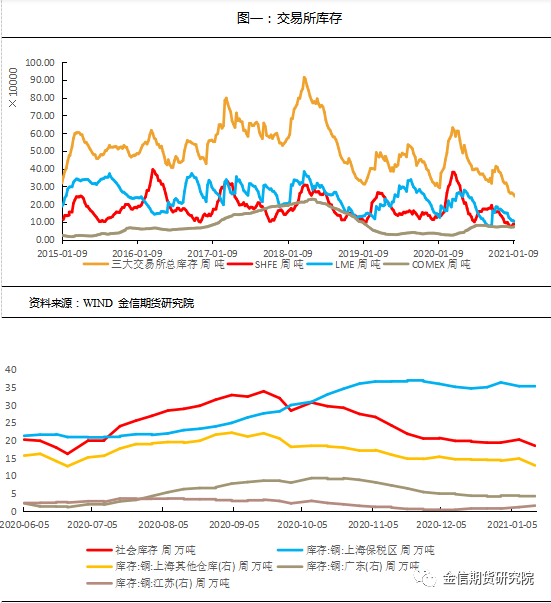

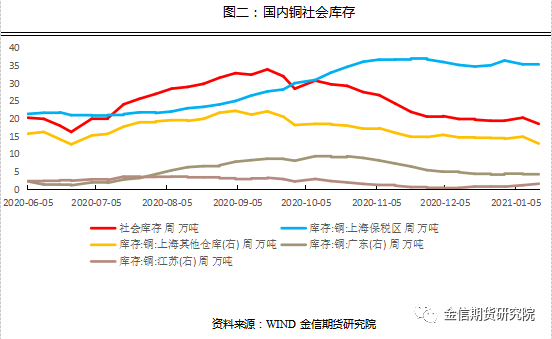

國內庫存信息匯總本周數據來看smm主流地社庫降1.75萬噸至18.53萬噸,上海地區降1.95萬噸,廣東地區降0.22萬噸。本周社庫庫存環比下降與下遊節前補庫有關,盤面上價格回落下遊接貨意願有所修復,同時供應方面依然處於緊張狀態,煉廠開工減少疊加進口窗口關閉進口銅流入緩慢,導致這輪庫存去化。我們看到保稅庫庫存增0.02萬噸,智利船期延誤導致到港貨源減少。

03

一周新聞數據匯總

1.SMM網訊:【SMM調研:銅下遊加工材企業放假安排】據SMM調研,2021年銅下遊加工材企業受各地疫情管控政策的影響。1月下旬,企業的外地員工已經表達出想請假回家的意願,少數線纜企業表示會根據員工在內外地佔比的結構情況,或將在1月底停止生產,安排放假,其他銅加工材下遊企業普遍在1月底2月初安排放假,放假時間稍稍有所延長,其中河北地區受疫情影響,重風險地區企業已出現停工停產的現象,放假時間不得不較往年有所提前,而江西給其供貨的銅杆廠受其拖累,出貨不佳,或將陸續在一月底安排放假,其他大企業和國有企業的放假時間較往年沒有明顯的變化。總體來看河北,江西,上海部分企業或將安排員工提前放假,其他地區的放假時間較往年的變化幅度不大。

2.SHMET網訊:【必和必拓智利Cerro銅礦敗訴但仍可正常運營】必和必拓表示,在智利最高法院支持當地土著社區對該項目用水的投訴後,其位於智利的塞羅-科羅拉多銅礦的運營仍在繼續。經過5年的法律訴訟,法院裁定,對該礦環境項目的例行評估沒有考慮到當地人的警告,即該礦的作業過度用水,影響了當地溼地。2020年7月,在冠狀病毒流行的情況下,公司曾決定減少礦業的活動。科羅拉多州Cerro公司2019年銅產量爲71700噸,約佔智利總產量的1.2%。

3.SHMET網訊:【2020年哈薩克斯坦精煉銅產量同比增長1.8%】據外電1月15日消息,哈薩克斯坦統計局周五公布的數據顯示,2020年該國精煉銅產量同比增長1.8%,精煉鋅產量同比微升0.1%;粗鋼產量同比下滑3.1%。於倫敦上市的銅礦商——哈薩克斯坦金屬集團(KAZ Minerals)以及嘉能可(Glencore)旗下Kazzinc公司貢獻了哈薩克斯坦很大一部分金屬產量。

04

行情分析及思路

宏觀上美國兩黨政權交接將在下周進行,拜登政府內閣尚未完成組建,且特朗普彈劾按投票也尚未完成,美參議院事務積壓,是否能在拜登上臺後立即通過1.9萬億刺激政策尚未可知。另外本輪市場對拜登的刺激政策已有提前反應,周五細節出臺後市場偏於冷靜,短期來看宏觀利好繼續帶來的上漲動力減弱。美聯儲表面短期不會退出寬鬆的貨幣政策,退出前會與市場充分溝通,避險情緒回落。基本面上看,目前仍處春節前的淡季之中,北方疫情管控收緊導致消費受到衝擊,另外部分下遊出於對疫情的擔憂或出現提前放假的情況。整體上看目前宏觀預期炒作引告一段落,下周拜登入主白宮,觀察其政策走向。國內疫情爆發引發市場對中國消費的擔憂,疊加國內進入傳統淡季,隨着下遊逐步完成節前補庫,銅需求或將轉冷,拖累銅價上揚,短期來看銅價在60000元存在較大壓力,短期建議等待價格充分回調後嘗試做多,參考區間57000-60000元/噸。