核心觀點

從基本面來看,海外疫情仍然嚴重,銅礦供應修復略不及預期,庫存因爲供應端擾動走弱。從宏觀面來看,歐洲依舊會保持寬鬆的貨幣政策,且短期內由於疫情的持續發酵,難以看到收縮的可能性,市場情緒仍較爲樂觀。美國方面,美國兩黨對新一輪的刺激法案仍有分歧,短期內意見難以統一,上周多頭情緒受到小幅打壓,但長期來看利多銅價。

風險點:基建、房地產因疫情提前放假,需求走弱

一、供給端

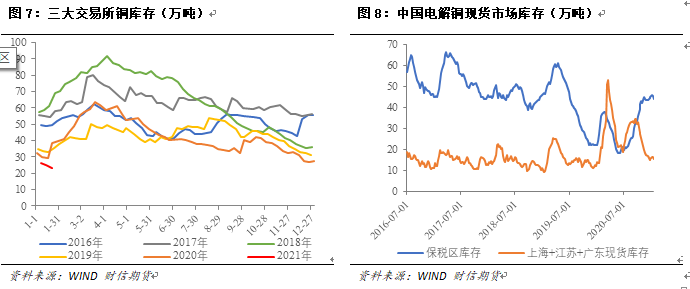

目前海外疫情仍然嚴重,銅礦供應修復略不及預期。此前祕魯Las Bambas19萬噸銅精礦出口和運輸受到影響,短期衝擊銅精礦供應。現達成協議,精礦發運恢復,但積壓訂單仍有排隊現象。智利北部港口受風浪影響,運輸仍未恢復。疊加季節性因素,上周銅供應持續收緊,導致進口銅精礦TC指數環比下跌0.48美元/噸至46.17美元/噸,持續下滑,創下新低。廢銅臨近春節,供應走弱,精廢價差持續擴大。

二、庫存

截至1月22日,全球三大銅期貨對應的LME、SHFE和COMEX 銅庫存分別爲8.77萬噸、6.72萬噸和7.57萬噸左右,合計23.07萬噸,全球銅庫存總量再次回落。

中國電解銅主流地區現貨市場庫存共15.28萬噸,其中上海地區銅庫存10.13萬噸,廣東地區銅庫存3.49萬噸,江蘇地區銅庫存1.66萬噸,環比下跌1.25萬噸。保稅區電解銅庫存爲43.8萬噸,環比下跌1.4萬噸。受供應端擾動,上周國內庫存環比下降。

三、需求端

(一)電線電纜

SMM調研顯示,近期線纜消費處於季節性淡季,房地產、基建等項目也已基本進入停工階段。疊加下遊擔憂疫情影響過年回家,提前進入放假節奏,開工率持續處於低位,導致銅杆需求持續減弱。

SMM表示,目前銅杆廠銷售壓力較大,企業庫存有所增加,而華南、華北部分銅杆廠也出現停產檢修的情況。

(二)家電及汽車

SMM調研顯示,小家電出口訂單的穩定增長,上遊漆包線企業生產表現持穩,漆包線用杆需求量穩定。空調整機廠開工率高,同時受疫情持續爆發影響,海外消費者對於冰箱、冷櫃等制冷設備的需求繼續增長,銅管訂單維持高位。

(三)小結

近期由於疫情影響,下遊陸續開始放假,線纜企業需求走弱,銅杆消費因此轉弱,現貨買興不旺。家電由於出口利好,帶動銅杆及漆包線用杆需求維持高位,但整體來看,銅需求已進入季節性淡季。

四、價格與基差

2021年第三周,銅價高位整理,起伏不大,截止周五下午三點,滬銅主力2103合約收至58810點,周漲幅0.2%。截止周五,LME銅收於7986美元/噸,國際BC銅2103合約收於52310元/噸,BC銅主力合約出現小幅下跌。

五、總結

從基本面來看,海外疫情仍然嚴重,銅礦供應修復略不及預期,庫存因爲供應端擾動走弱。由於季節性原因,疊加疫情基建及房地產提前放假,銅需求走弱。供需兩弱,小幅利空。

從宏觀面來看,歐洲央行維持貨幣政策不變,重申寬鬆的貨幣政策立場,緊急債券購買計劃規模保持在1.85萬億歐元不變;如果能維持有利的融資條件,可能無需完全使用購債額度。與此同時,從歐央行會議紀要來看,歐洲依舊會保持寬鬆的貨幣政策,且短期內由於疫情的持續發酵,難以看到收縮的可能性,市場情緒仍較爲樂觀。美國方面,美國兩黨對新一輪的刺激法案仍有分歧,短期內意見難以統一。在實際政策沒有落地前,多頭情緒受到小幅打壓。