宏觀分析

中國1月財新服務業PMI回落至52.0繼續位於榮枯線上方。服務業供求兩側繼續保持擴張,但增速放緩。

新一輪刺激方案取得進展拜登暗示不願就1400美元現金刺激讓步。拜登暗示,他對收緊提高直接發現金刺激的接收者資格要求持開放態度,但不願減少1400美元個人現金發放額。

美1月ISM服務業創兩年最快擴張速度,就業指數創11個月新高。美國ISM服務業1月不降反升至近兩年高位,就業指數重返擴張區間,新訂單指數創半年最高。分析稱,紐約市等地放寬防疫制度可能推動消費開支,也是周五非農就業利好信號。不過,1月Markit服務業輸入價格指數終值創歷史新高。

加工費維持低位

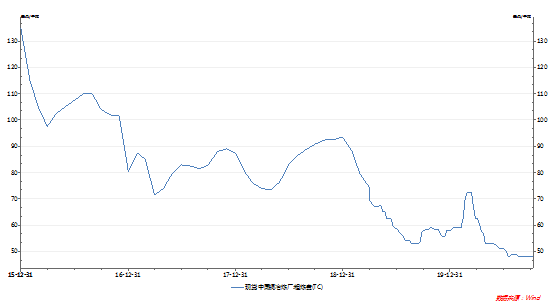

圖1 :銅精礦加工費

銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。

本周銅礦加工費繼續維持在43.85美元/噸低位。環比上周下降 2.32 美元/噸。由於南美地區裝運問題,銅精礦發運時間被迫後延,而物流恢復後需要先發運此前已售精礦,因此市場上 3、4 月份裝期精礦報盤報出較少,且報盤 TC 價格快速回落,而智利北部港口由於漲潮風浪問題,銅精礦裝船日期一再後延,據 SMM了解目前大多數北部港口尚不具備發運條件。由於智利、祕魯兩國發運幹擾一再超出預期,現貨 TC 在本周繼續快速回落。

下遊消費情況

電力:截至2020年12月,電源投資累積完成額 5244億元,同比增幅收窄到29.20%,電網投資累積完成額4699億元,同比降幅6.2%,今年電源電網投資都超預期完成目標任務。2020年光伏新增裝機48.2GW 創近三年新高。國家能源局公布2020年風光新增裝機數據爲48.2GW。此前,國家能源局公布的前三季度光伏新增裝機數據爲18.7GW,這也意味着第四季度光伏搶裝了29.5GW。這也是自2017年53GW的裝機高峯後,光伏新增裝機再創近三年新高。

空調:2020年12月空調產量爲2152.5萬臺,同比減少2.9%。

2020年12月家用空調銷量爲1156萬臺,當月同比增加8%。

從產銷量數據來看,空調生產延續高景氣度,產量同比修復,關注四季度空調企業恢復生產情況,不過在房地產後周期時代,隨着竣工面積和銷售面積的增加,對空調的消費有望逐步增加。

汽車:2020年我國汽車產銷數據,全年產銷分別完成2522.5萬輛和2531.1萬輛,同比分別下降2%和1.9%,降幅比上年分別收窄5.5和6.3個百分點。中汽協預計,2021年汽車銷量有望超過2600萬輛,實現恢復性正增長。

在新能源車方面,全年產銷分別完成136.6萬輛和136.7萬輛,同比分別增長7.5%和10.9%,增速較上年實現了由負轉正。其中純電動汽車產銷分別完成110.5萬輛和111.5萬輛,同比分別增長5.4%和11.6%;插電式混合動力汽車產銷分別完成26萬輛和25.1萬輛,同比分別增長18.5%和8.4%;燃料電池汽車產銷均完成0.1萬輛,同比分別下降57.5%和56.8%,明年新能源汽車有望達到180萬輛,同比增長40%。

房地產:12月份房地產市場加速發力,竣工面積的修復加快,新開工面積回升放緩跡象。不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。

2020年12月房屋竣工面積累計值爲9.12億平方米,累計同比下降4.9%,降幅收窄2.4個百分點,新開工面積累計同比下降1.2%,降幅收窄0.8個百分點,房地產市場的竣工周期仍在路上。

庫存

截至1月29日,三大交易所總庫存21.53萬噸,較上月底減少了5.68萬噸, LME銅庫存繼續下滑,上期所庫存也維持去庫表現,上期所庫存6.66萬噸,月度庫存減少了2萬噸,LME庫存減少3.33萬噸至7.46噸,COMEX銅庫存減少1440噸至7.42萬噸

據 SMM調研了解,本周五(1 月 29 日)上海保稅區銅庫存環比上周五(1 月 22 日)減少 0.37 萬噸至 35.15萬噸。本周進口窗口持續處於關閉狀態,進口需求未有明顯起色。同時由於智利發運問題,美金銅到港減少,入庫減少是導致保稅庫庫存小幅下降的主因。

小結

滬銅節日效應深入,現貨買賣兩淡。下周貿易商也將放假,持貨商無意降升水,關注點已轉向節後。當前兩市低庫存現貨升水,並且國內降庫存一直維持到春節前是非常少見的。南美天氣、疫情造成精銅和精礦發貨延誤,據報道精礦市場已有低於40美元的3月船貨報價,此外歐美和東南亞疫情造成廢銅回收和加工受阻。節後進口銅原料普遍緊張,而國內疫情已未見新的爆發點,節後國內復工可能較往年更快,疊加美國刺激效應,中期需求強勁恢復預期強。因此春節前後銅市現貨壓力小,中期看漲預期也支持下遊逢低備貨。