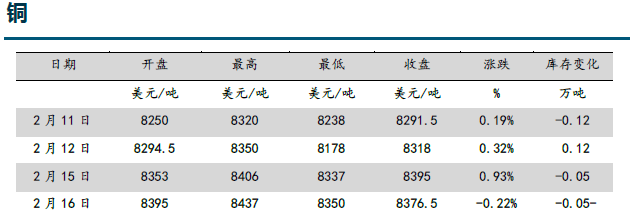

假期間外盤走勢概述:春節期間,倫銅價格受海內外疫情好轉後經濟復蘇預期向好,疊加財政刺激政策進展順利,倫銅持續上漲1.19%至8378美元/噸。

假期宏觀及產業變化: 歐美疫情持續改善,防疫封鎖有望逐漸解除,疫苗持續推進,預計經濟將加速修復,拜登1.9萬億刺激法案障礙進一步掃清,通脹預期強勁。英美兩國新增確診病例降至去年10月以來最低,第二波疫情有逐漸消退的跡象,英國首相約翰遜表示,下周將宣布解除限制措施的計劃。2月5日,美國國會參衆兩院順利通過2021年財年財政預算決議,爲拜登提出的1.9萬億美元的財政刺激法案的落地掃清障礙。國內方面,1月社融好於預期,進一步緩釋市場對於流動性收縮的擔憂。宏觀方面整體樂觀預期充足。

供應擾動因素有所緩和,一方面,祕魯疫情情況有所好轉。祕魯此前疫情封鎖政策臨近到期,有望解除,陸路運輸有望恢復政策。另一方面,智利惡劣天氣有所好轉,越來越多港口運輸恢復正常。節前一周銅精礦指數環比小幅下降0.25至40.5美元/噸。節前成交不多,大部分有買貨需求的煉廠提前完成採購,少量煉廠持續採購。預計節後TC有望止跌回升。全球四地庫存(本周起將國內庫存口徑更改爲國內社會庫存)67.33萬噸,小幅增長,受節前供應受擾動影響,累庫不及往年春節。

預計節後消費將較往年更強,恢復迅速。一方面受出口需求較強影響,家電,電子行業、服裝箱包以及水暖行業等終端企業放假時間縮減,消費有一定增量。另一方面“就地過節”政策影響,鼓勵員工就地過年,預計節後企業員工充足,產業企業開工恢復將更爲迅速。

重要數據如下:TC:本周銅精礦指數40.5美元/噸,較上周下降0.25美元/噸。庫存:本周LME環比上周增加0.19萬噸,國內社會庫存較上周增加0.46萬噸。保稅區庫存增加0.58萬噸,全球四地庫存合計約67.33萬噸,較上周增加0.88萬噸,較去年年底減少6.86萬噸。比值:本周洋山銅溢價環比上周略有上漲,報62-75美元/噸。三月比值7.32,環比上周減少0.08。持倉:倫銅持倉34.38手,較上周增加1.94萬手,滬銅持倉30.12萬手,環比上周增加2.43萬手。廢銅:節前最後一交易日精廢價差爲2389元/噸,較上周上漲742元/噸。

當前市場矛盾:全球的經濟復蘇和政策寬鬆與正常化節奏,銅市場長期面臨的需求變化。

我們的觀點:銅價目前主要邏輯仍是“海外寬鬆+海內外經濟復蘇”,近期歐美疫情影響逐漸消退,美國刺激法案進展順利,經濟復蘇預期與通脹預期強勁,預計將帶動市場樂觀情緒,銅價或仍將偏強上行。

策略:逢低做多。

風險點:疫苗普及與疫情控制的節奏不及預期,貨幣政策超預期收緊,中美關系進入試探期後的不確定性。