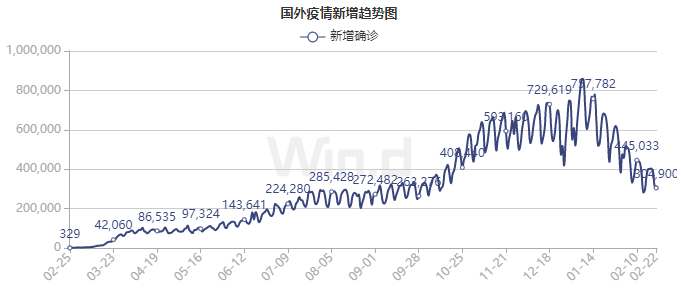

2021年1月下旬,滬銅價格自高位出現回調,期間由於全球疫情及疫苗接種進度較緩的擔憂,加之美國總統拜登推出的1.9萬億美元刺激計劃受到阻礙,避險情緒提振美元指數,同時國內臨近春節假期市場需求逐漸轉淡,銅價承壓下行,一度觸及57000元/噸關口。不過,2月份以來,由於全球疫情出現拐點跡象,且美國推出刺激計劃預期增強,帶動市場風險情緒升溫,同時南美銅礦供應再度遭遇擾動因素,疊加國內銅庫存達到歷史低位,支撐銅銅價強勢反彈,近日更是逼近68800元/噸高位,創下2011年8月以來新高。全球疫情好轉,美國有望推出新的刺激政策。1月份以來全球疫情呈現好轉趨勢,截至2月22日,海外新增確診病例爲304900例,新增確診數據已連續第六周下降,爲去年10月底以來的新低。隨着大規模的新冠疫苗接種工作的快速進行以及北半球天氣逐漸回暖,壓制了疫情的傳播,全球疫情整體呈現下降趨勢,因此全球經濟有望迎來強勁的復蘇。

數據來源:瑞達期貨 WIND

另一方面,美國總統拜登和國會民主黨人計劃在3月中旬之前通過一項1.9萬億美元的抗疫計劃,該法案可能會在8月之前每周增加400美元的福利,甚至更久。同時美國財政部長耶倫表示,盡管經濟增長勢頭表明美國2021年經濟增長比預期更快,但仍需採取大規模刺激方案以使經濟恢復全面增長。她擔憂,刺激的規模不夠大會造成更大的風險。此外據《華盛頓郵報》報道稱,一項3萬億美元法案的討論已經開始醞釀,這其中包括了拜登此前提出的有關基礎設施、振興制造業和綠色能源的詳細計劃。可以看出,當前美國經濟仍在糟糕的狀態中艱難恢復,大規模的財政刺激依然十分必要,並且進一步推出新的刺激計劃依然存在可能,這將推動市場需求的復蘇以及通貨膨脹預期的升溫。

數據來源:瑞達期貨 WIND

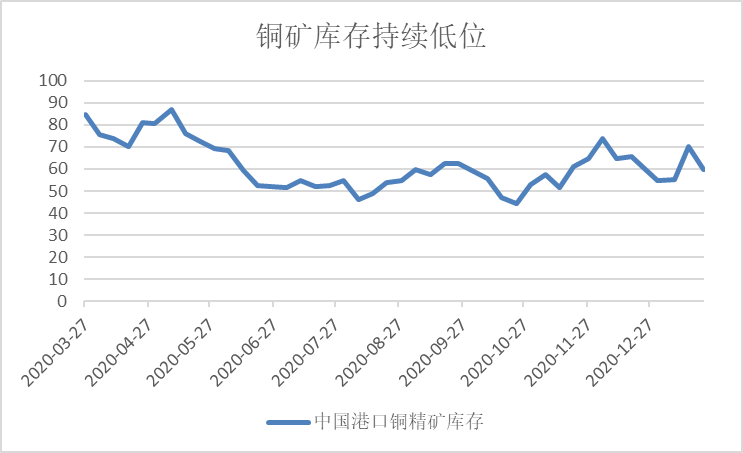

南美銅礦供應擾動再起。截至2月19日,國內銅礦港口庫存爲54.8萬噸,周降0.4萬噸,連續下降4周,去年6月份以來國內銅礦庫存便降至低位,維持在45-75萬噸區間運行,主要由於去年受疫情影響南美銅礦供應出現較大下降。而今年1月份由於智利北部港口出現風浪天氣,導致銅庫存出現大面積的推遲現象,據悉智利北部多個負責銅運輸的大中型港口出現大型船只難實現靠岸的情況,並且去年四季度進口自智利銅礦數量便有所下降,因此港口風浪天氣可能將導致當地貨源偏緊的影響放大;另一方面,1月底祕魯爲應對持續蔓延的第二波疫情,宣布1月31日至2月14日將首都利馬和9個大區實施防疫封鎖措施,據悉當地Las Bambas銅礦運輸方面可能受到疫情管控的影響,並且目前祕魯的銅礦產量仍未恢復至疫情前水平,因此疫情的蔓延使得祕魯的銅礦供應難以改善。

數據來源:瑞達期貨 WIND

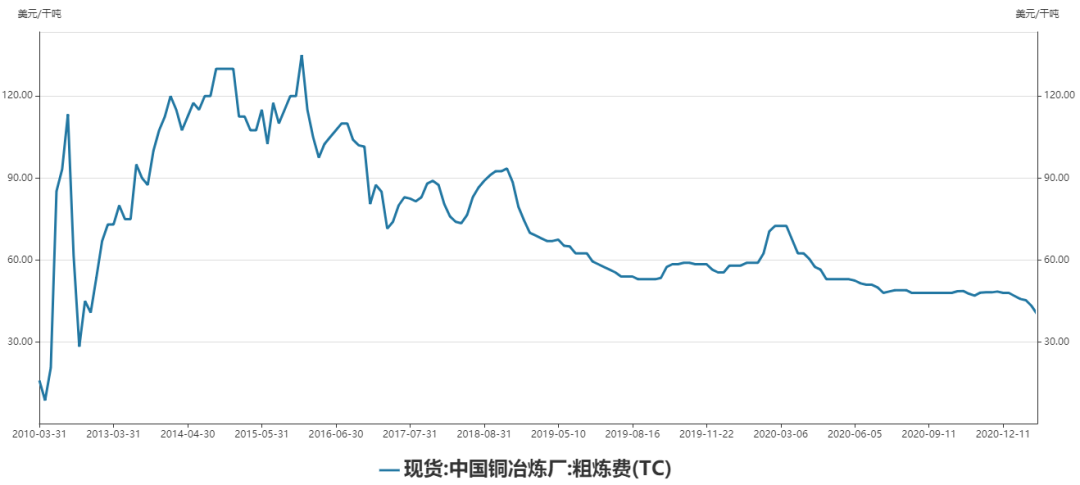

銅礦供應緊張導致冶煉成本高企。由於銅礦供應呈現緊張局面,伴隨疫情影響尚未消退,國內銅礦加工費TC亦持續下調,截至2月19日,國內中國銅冶煉TC爲38.5美元/幹噸,周降1.6美元/幹噸,連降7周達到近十年來的新低,在加工費走低情況下,冶煉廠利潤微薄,部分煉廠依靠硫酸來彌補虧損。並且銅礦供應緊張局面難以緩解,將導致TC大概率繼續維持在低位,長期來看將對煉廠生產帶來較大壓力。

數據來源:瑞達期貨 WIND

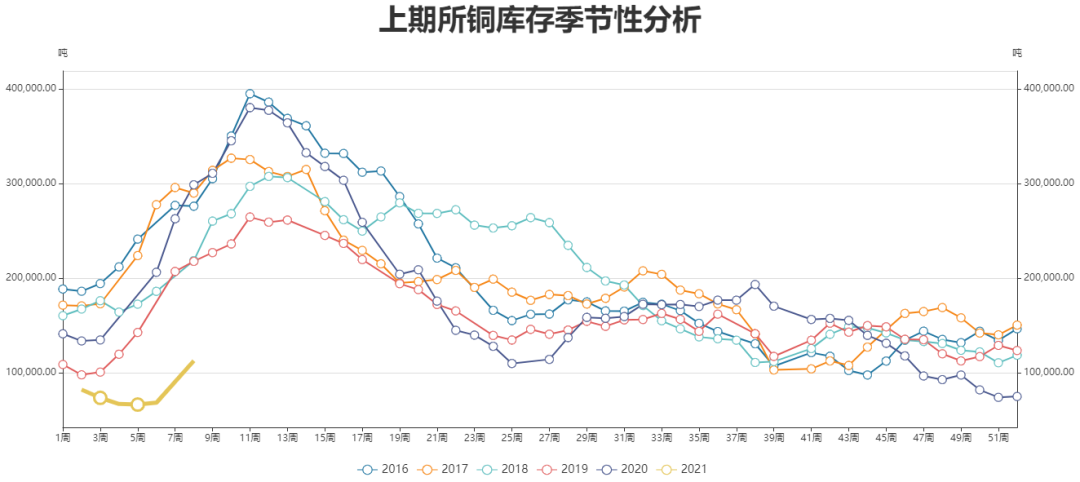

國內銅庫存低於往年同期。春節之前國內庫存降至極低水平,甚至出現反季節下降,1月份上期所陰極銅庫存維持下降趨勢,在1月29日庫存達到66565噸,要明顯低於去年同期的155839噸,並刷新2011年12月份以來新低。而春節過後庫存正式步入累庫周期,不過依然明顯少於近幾年的同期水平,截至2月19日,上期所陰極銅庫存爲112788噸,較春節前增加44200噸,較去年同期減少185831噸。國內銅庫存處於低位,且目前來看進入累庫周期後,累庫幅度有限,疊加需求端的樂觀預期,將進一步加劇供需矛盾。

數據來源:瑞達期貨 WIND

綜上所述,全球疫苗接種工作以及氣溫回暖的背景下,新冠疫情的逐步控制將令經濟得到有序復蘇,同時美國有望推出1.9萬億美元的刺激政策,以及拜登的第二輪刺激計劃再次推遲預期,將提振市場的風險情緒,並打壓美元指數。加之由於南美智利港口遭遇風浪以及祕魯應對第二波疫情採取封鎖措施,都將導致當前國內銅礦緊張局面進一步加劇;與此同時由於國內銅庫存要明顯低於往年同期,而全球經濟有望逐漸復蘇背景下,需求端的表現存向好預期,供需矛盾可能加劇。因此目前來看,銅價預計仍將呈現易漲難跌局面。

作者:瑞達期貨研究院陳一蘭

資格證號:F3010136

Z0012698