本周有色金屬重心上移,滬銅主力合約2105周度漲幅2.09%。

宏觀分析:1.9萬億美元法案生效美元指數重回92之下

主要發達國家公布2月制造業PMI初值數據,其中歐元區2月制造業PMI終值錄得57.9,環比上升3.1個百分點,漲至復蘇以來新高,疫情和封鎖的逐步緩解,帶動歐洲制造業延續強勁表現;美國2月ISM制造業PMI初值錄得60.8,環比擡升2.1個百分點,漲至新高,發達國家制造業表現延續強勢表現,疫情很大程度上緩解,強化經濟復蘇預期。

2021年2月份中國制造業採購經理指數(PMI)爲50.6,較上月下降0.7個百分點,不過仍處於50%以上,春節效應對於制造業恢復影響是明顯的,不過和往年對比來看,今年由於“就地過年”的政策影響,大企業仍處於生產當中,往年春節效應下的制造業回落至50以下並未出現,制造業繁榮階段性放緩,主要是新出口訂單、新訂單和在手訂單下滑。

上周美元指數逐漸升高,圍繞與92關口震蕩。美國各項經濟數據表現良好,經濟復蘇動力增強,特別是就業的改善,美國非農就業數據大超預期,增至37.9萬人,失業率降低0.1個百分點,經濟前景向好逐漸推高美元指數,同時推升美債收益率。

最新消息顯示,當地時間3月11日,美國總統拜登籤署了1.9萬億美元的新冠紓困救助法案,標志着該法案正式生效。該法案是拜登政府任內的首個重大立法項目,同時也標志着拜登完成了此前對選民的承諾——上任100天內爲符合條件的美國人分發1400美元的支票。

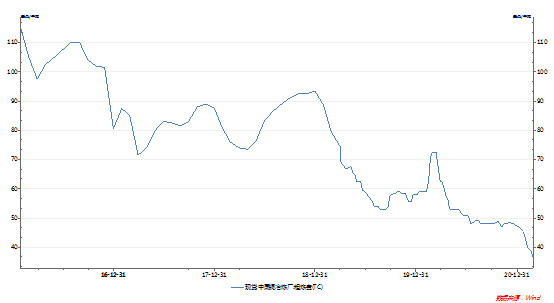

圖1:美元指數日K線

加工費維持低位

圖:2:銅精礦加工費

銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。

截止於2月26日,銅礦加工費處於36.70美元/噸的低位。

下遊消費情況

電力:截至2020年12月,電源投資累積完成額 5244億元,同比增幅收窄到29.20%,電網投資累積完成額4699億元,同比降幅6.2%,今年電源電網投資都超預期完成目標任務。2020年光伏新增裝機48.2GW 創近三年新高。國家能源局公布2020年風光新增裝機數據爲48.2GW。此前,國家能源局公布的前三季度光伏新增裝機數據爲18.7GW,這也意味着第四季度光伏搶裝了29.5GW。這也是自2017年53GW的裝機高峯後,光伏新增裝機再創近三年新高。

空調:2020年12月空調產量爲2152.5萬臺,同比減少2.9%。

2020年12月家用空調銷量爲1156萬臺,當月同比增加8%。

從產銷量數據來看,空調生產延續高景氣度,產量同比修復,關注四季度空調企業恢復生產情況,不過在房地產後周期時代,隨着竣工面積和銷售面積的增加,對空調的消費有望逐步增加。

汽車:2021年1月,汽車產銷分別完成238.8萬輛和250.3萬輛,同比分別增長34.64%和29.49%。其中,乘用車產銷分別爲191.萬輛和204.5萬輛,同比增長32.4%和26.8%。新能源車表現最爲搶眼,1月產銷同比分別增長285.8%和238.5%,刷新單月銷量歷史紀錄。國內新能源汽車市場火爆,政策同時也大力助推汽車、尤其是新能源汽車消費,新能源的向好將體提振精煉銅的需求。

房地產:12月份房地產市場加速發力,竣工面積的修復加快,新開工面積回升放緩跡象。不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。

2020年12月房屋竣工面積累計值爲9.12億平方米,累計同比下降4.9%,降幅收窄2.4個百分點,新開工面積累計同比下降1.2%,降幅收窄0.8個百分點,房地產市場的竣工周期仍在路上。

庫存

截至3月5日,三大交易所總庫存31.19萬噸,較上周增加了1.81萬噸,主要來自於上期所的季節性累庫,LME庫存小幅增加。上期所庫存漲至16.30萬噸,周庫存增加了1.5萬噸,LME庫存增加3000噸至7.90噸,COMEX銅庫存增加300噸至6.99萬噸。

據SMM調研了解, 3月5日上海保稅區銅庫存環比2月26日增加0.49萬噸至36.55萬噸,前值修正爲36.06萬噸,庫存連續第三周增長。因節後銅價急速拉升,國內消費恢復周期拉長,精廢價差維持高位亦對精銅消費有負面影響,國內仍然處在累庫階段。本周進口仍處於虧損狀態,疊加內貿現貨升貼水疲軟難提,進口需求疲弱,故保稅庫存維持小幅增長。

小結

綜合來看,銅價已經進入新一輪的上升周期,目前行業景氣主要受兩大因素助推,一是需求端驅動的電解銅供應短缺格局,二是拜登的1.9萬億刺激方案已經落地,銅金融屬性對價格的推升。在全球經濟持續復蘇的背景下,銅有望迎來量價齊升。中國春節假期結束之後,銅需求爆發,而與此同時銅庫存有限,因此將形成銅供給赤字。今年年初的庫存起點非常低,這進一步加劇了一季度迄今爲止出現的反季節性庫存減少,其規模在近代歷史上(2004年)僅出現過一次。這些趨勢表明,在未來幾個月內,出現短缺狀況的風險很高,在這種情況下,銅的基本面前景仍然非常樂觀。美元指數重返92之下,本周銅價止跌反彈,由於銅目前面臨巨大的供應缺口,供需緊平衡的格局難以短時間內打破,這也是驅動銅價上行的核心邏輯,所以長期來看銅價看多思路不變。風險點在於:短期內銅價上漲過度,誘發回調風險。