報告導讀

中國是全球最大的精銅生產國和消費國,中國銅的供需對銅價未來走勢具有指引作用。“碳達峯、碳中和”戰略不斷推進,中國精銅產量增長可能受限,但中國銅消費的空間逐步打開,銅價未來將持續處於多頭格局。

從供應端看,銅冶煉企業或將面臨產業升級和產量調整的雙重挑戰。一方面,企業亟待能源結構轉型,推進產業技術升級,實現全行業高質量清潔生產。但是,企業生產系統調整的靈活性,使得煉廠在技術革新期間難以出現超預期減產,工藝小幅改進對電解銅供應的影響較小。另一方面,銅產量受電力價格、碳排放權額度和環保政策的影響,而根據電價相關政策,差別電價或階梯式電價對銅冶煉成本及產量的影響甚微。總體來說,“碳達峯、碳中和”政策對銅供應端的量的影響暫且可以忽略不計。

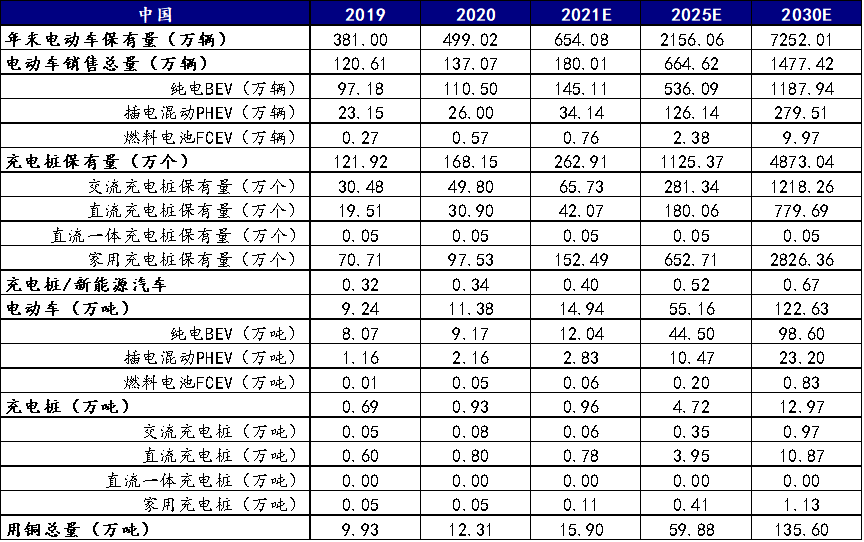

從需求端看,新能源爲銅消費增長開闢了新的賽道,銅下遊迎來發展機遇。一方面,供給結構的清潔化趨勢,促進光伏和風電快速發展。假定光伏和風電系統對傳統發電系統的替代比例爲1:1,則2021年發電行業用銅量爲25.22萬噸,2025年爲35.70萬噸。另一方面,政策支持力度增強,推動新能源汽車主導行業格局。2021年中國新能源汽車產銷將達到180萬噸,2025年將達到664.62萬輛,帶動2021年銅消費量15.90萬噸,2025年銅消費量59.88萬噸。雖然新能源汽車銷量的提升會對傳統汽車銷量產生擾動,但影響相對較小。同時,未來新能源汽車產銷量的迅速增長將爲充電樁等配套設施的需求注入強力催化劑,充電樁規模的擴張將帶動2021年銅消費0.96萬噸,2025年銅消費4.72萬噸。

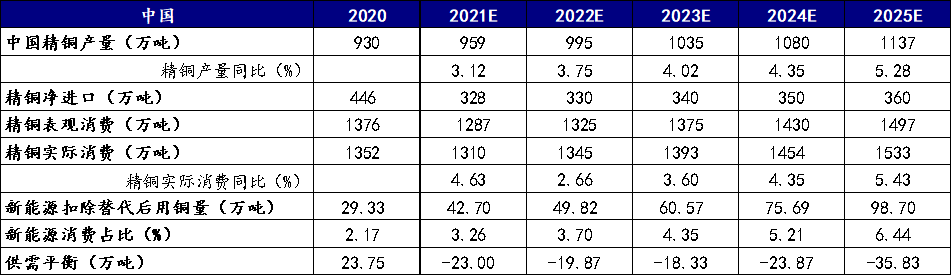

從供需平衡上看,2021-2025年中國銅供需缺口仍然存在。基於對2021-2025年國內精銅供應增速4.10%和消費增速4.06%的判斷,該時間周期內銅的供需缺口將達到115.69萬噸,銅價長期處於多頭格局的確定性強。站在2021年的角度看,中國銅供應可以達到959萬噸,進口估算爲328萬噸,實際消費預計爲1310萬噸,供需缺口爲23萬噸。我們預計,隨着“碳達峯、碳中和”的工作細則落地,供應受限和消費回升的預期還將有可能發酵,銅價依然存在上漲空間。

2021年3月,全國兩會召開,政府工作報告將“扎實做好碳達峯、碳中和各項工作”列爲2021年重點工作之一,決策力度可見一斑。“碳達峯、碳中和”戰略是國家工業化進程發展的必然產物,是人類綠色環保意識所孕育的一場能源結構轉型革命。

隨着“碳達峯、碳中和”行動的逐步鋪開,銅行業將迎來嶄新的挑戰和可期的機遇。一方面,低碳冶金確定性增加,行業面臨產業升級和產量調整的雙重挑戰。另一方面,消費需求迎來變革,終端消費重心更加往新能源產業偏移,銅冶煉與加工企業將擁抱需求激增的發展機遇。

01“碳達峯”激勵冶煉廠清潔生產

供給側面臨嶄新挑戰

1.1 銅冶煉企業碳排放核算

有色金屬冶煉是從礦物原料或二次資源中分離出伴生元素從而提取高純度金屬的過程。在大多數金屬冶煉過程中,焦炭、煤等能源和電力必不可少。然而,焦炭等能源作爲冶金原材料所進行的化學反應、煤等燃料的燃燒和火力發電的過程等,都會產生大量的二氧化碳,因此有色金屬冶煉行業總體來說是一個高碳排放的行業。

2015年7月,國家發展改革委辦公廳對外發布《國家發展改革委辦公廳關於印發第三批10個行業企業溫室氣體核算方法與報告指南(試行)的通知》,《其他有色金屬冶煉和壓延加工企業溫室氣體核算方法與報告指南》(以下簡稱《指南》)出爐,其中涉及的溫室氣體只包含二氧化碳和甲烷,但是排放源涵蓋了化石燃料燃燒排放、過程排放,廢水厭氧處理排放和淨購入使用電力、熱力等多個類別,該指南對有色企業溫室氣體排放核算邊界、核算方法和數據質量管理要求等做出了詳細說明。值得關注的是,制酸工序所生產的硫酸屬於無機酸類,其碳排放依據《中國化工生產企業溫室氣體排放核算方法與報告指南(試行)》進行計算,因此制取硫酸時消耗的大量電力不計入金屬冶煉部分,但是應計入冶煉企業溫室氣體排放總量之中。

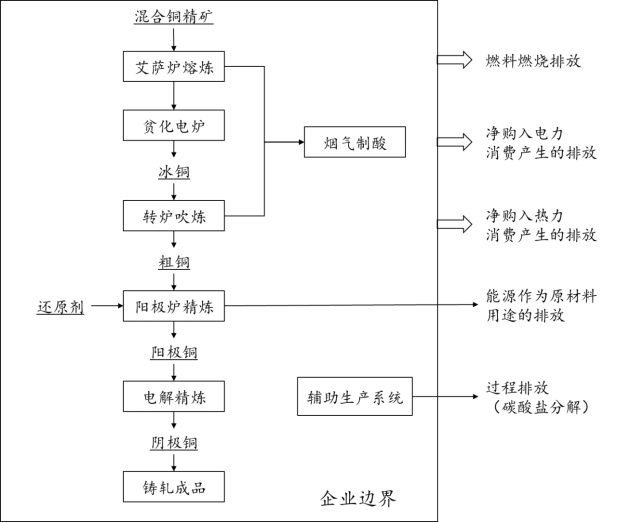

圖1:銅冶煉企業溫室氣體核算邊界

資料來源:國家發改委,國泰君安期貨產業服務研究所

國內銅冶煉企業以火法冶金爲主,銅精礦經閃速/熔池熔煉-轉爐吹煉-陽極爐精煉-電解精煉過程最終產出陰極銅。縱觀整個銅冶煉系統,熔煉、貧化電爐處理爐渣、吹煉、電收塵、陽極板澆鑄、電解等工序均需要消耗電量或燃料。另外,陽極爐精煉工序中,焦粉、重油、天然氣、甲烷或液氨等能源作爲原材料被消耗,因此每個生產階段都會帶來一定的碳排放。根據《指南》,化驗、機修、庫房和運輸等輔助生產系統所產生的溫室氣體排放也處在企業核算範圍之內。

《指南》的發布爲我們估算銅冶煉過程碳排放量提供了思路和方法。首先,我們根據不同機構公布的統計數據從全球到國內銅冶煉層層推算;然後,再拆分銅冶煉的主要碳排放來源,對能源消耗與電力消費兩部分的碳排放量進行粗略估計。

將目光投放到全球有色金屬行業,根據世界資源研究所(WRI),2016年全球溫室氣體排放量爲956.6億噸,其中鋁、銅、鉛、鎳、錫、鈦、鋅以及黃銅等合金冶煉行業的溫室氣體排放量佔比僅爲0.7%,即2016年有色金屬冶煉及加工行業產生約6.7億噸溫室氣體。

再聚焦到我國,世界投入產出數據庫(WIOD)數據顯示,2009年我國二氧化碳排放量爲66.96億噸,而我國在全球有色金屬行業中佔據重要地位,產能集中度高,所以基本金屬和金屬制品生產所排放的二氧化碳量達到了6.28億噸之高,在碳排放總量中所佔比例爲9.38%,這一數值遠高於全球水平。

深入到國內銅冶煉行業,中國有色金屬工業協會統計的2009年我國有色金屬工業能源消耗產生的碳排放中,銅冶煉佔1.6%。結合上述數據推算,2009年銅冶煉碳排放在全國碳排放中佔比不超過0.2%。

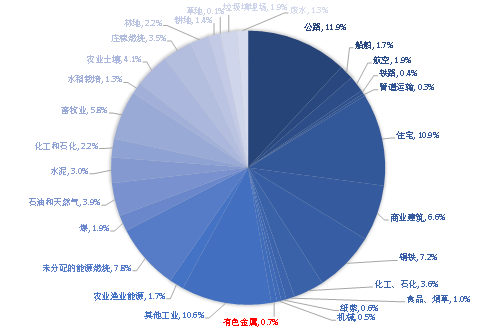

圖2:全球有色行業排放的溫室氣體佔總量的0.7%

資料來源:WRI,國泰君安期貨產業服務研究所

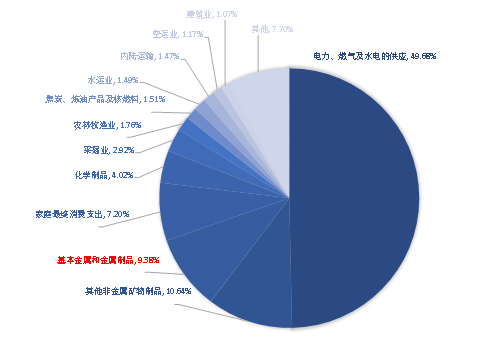

圖3:我國金屬冶煉及加工CO2排放量佔比9.38%

資料來源:WIOD,國泰君安期貨產業服務研究所

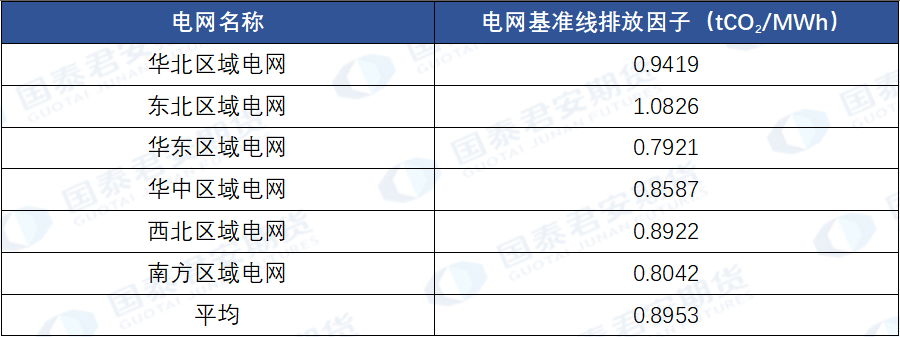

根據中國碳排放交易網,每生產1噸電解銅需要消耗約1噸標準煤,由於不同能源的標煤折算系數和碳排放因子各不相同,故以1噸標準煤排放2.6噸二氧化碳進行粗略估算,1噸電解銅生產過程中由能源消耗帶來的碳排放約爲2.6噸。不同生產企業噸銅耗電量在1200-1500千瓦時範圍內波動,《指南》中規定,企業電力消費所產生的碳排放按淨購入電力乘以區域電網年平均供電排放因子計算,取排放因子爲0.8953千克/千瓦時,生產1噸電解銅由電力消費帶來的碳排放至少有1.1噸。以上兩項加總,得到噸銅冶煉碳排放超過3.7噸。

表1:2019年度減排項目中國區域電網基準線排放因子平均值爲0.8953tCO2/MWh

資料來源:國家氣候戰略中心,國泰君安期貨產業服務研究所

2019年,精煉銅產量爲942.24萬噸,至少帶來碳排放3486.29萬噸,在全國二氧化碳排放量中佔比約爲0.35%(2019年全國二氧化碳排放量爲98.26億噸)。銅冶煉企業雖然碳排放量相對較小,但仍身處於貼有“高耗能”標籤的有色金屬產業中,同樣面臨着產業升級和產量調整的挑戰。

1.2 驅動質的提升,產業升級成爲關鍵

中央經濟工作會議瞄準“碳達峯、碳中和”目標,銅冶煉行業也應緊跟步伐,強化企業社會責任,推進產業技術升級,實現全行業低碳排高質量發展。

在銅冶煉行業發展的歷史之路上,污染嚴重的鼓風爐、反射爐和電爐工藝的全面淘汰是一座重要的裏程碑。而國內自主研發創新的氧氣底吹熔煉、側吹熔煉和引進的閃速熔煉、諾蘭達法、艾薩法和奧斯麥特法等先進熔煉技術,傳質傳熱效率高,減少了生產過程中二氧化碳的排放,推動銅冶煉行業在節能減排路上邁出一大步。在如今“碳達峯、碳中和”政策的指引下,企業應強化閃速熔煉、熔池熔煉和氧氣運用的冶金過程,降低熔煉系統中轉爐用電、陽極爐重油和天然氣消耗量,激發餘熱回收方面的潛力,同時倡導風機和水泵變頻節能。總體來說,爭取資源更高效利用將成爲冶煉企業打贏減排攻堅戰的重要手段。

面臨嚴格的碳約束,銅冶煉企業或將經歷產業升級和能源結構轉型的陣痛,但是企業生產系統調整的靈活性,使得煉廠在技術革新期間難以出現超預期減產,因此工藝的小幅改進對電解銅供應的影響較小,所以“碳達峯、碳中和”對銅冶煉產能的削減力度輕微。

1.3 擾動量的調整,產量縮減幅度幾何?

“碳達峯、碳中和”工作部署對產量的影響具體體現在電力價格、碳排放額度和環保政策三方面。

其一,銅冶煉產量是否受限與電力價格的漲跌幅度相關,電價的大幅變動對成本和產量影響程度深,但電價的小步調整對供應的幹擾微弱。

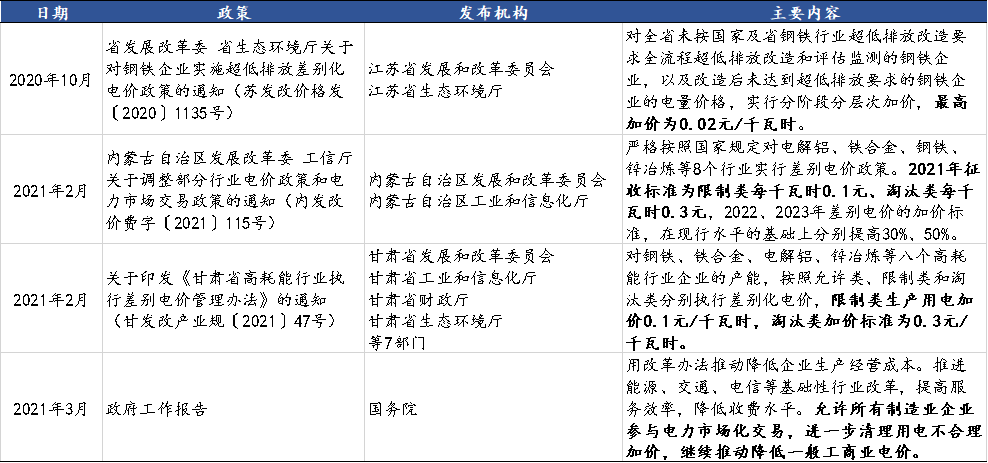

“碳達峯、碳中和”的加速發酵,促進各地管控措施加碼,電價的調整將會對企業成本產生一定的影響。不同企業對差別化電價或階梯式電價政策的執行成本各不相同,以噸銅耗電1200-1500千瓦時估算,0.02元/千瓦時電價變動將會導致24-30元成本差異,但擡升幅度僅有0.7%,對產量並不構成威脅。

2020年4季度以來各省和中央頒布的電價政策,未涉及到銅冶煉行業電力價格的提升。但內蒙古、甘肅兩省對有色金屬行業中電解鋁和鋅冶煉實施差別化電價政策,其中限制類加價0.1元/千瓦時,淘汰類加價0.3元/千瓦時。若未來電價調整波及銅冶煉行業,採取同樣政策規定加價標準,則行業中限制類和淘汰類產能的成本承壓。根據國家發改委頒布的《產業結構調整指導目錄(2019年本)》,單系列10萬噸/年規模以下粗銅冶煉項目(再生銅項目及氧化礦直接浸出項目除外)被列爲限制類,鼓風爐、電爐、反射爐煉銅工藝及設備被列爲淘汰類,而該兩類產業已完全退出國內市場,因此,差別化電價政策目前無法改變銅冶煉的電力成本,產量同樣不受壓制。

表2:差別化電價政策施壓於高能耗行業限制類、淘汰類產業

資料來源:政府網站,國泰君安期貨產業服務研究所

其二,產量上方空間與碳排放權額度及其交易價格亦有關聯,若碳排放權額度分配嚴格、交易價格高企,則產量將遭受巨大打擊,反之同樣成立。

2021年1月,生態環境部公布《碳排放權交易管理辦法(試行)》(以下簡稱《辦法》),自2021年2月1日開始施行,最終覆蓋發電、石化、化工、建材、鋼鐵、有色金屬、造紙和國內民用航空等八個行業。《辦法》將年度溫室氣體排放量達到2.6萬噸二氧化碳當量的企業納入重點排放單位,指出重點排放單位應當控制溫室氣體排放。除此之外,《辦法》還明確了碳排放權交易體系採用基準線法進行配額分配,即對單位產品的二氧化碳排放量進行限制,根據企業的生產量及其對應的基準線進行分配。

雖然有色金屬行業暫未進入全國碳排放權交易體系,但是已經有大冶有色金屬集團控股有限公司和中鋁華中銅業有限公司等企業在試點地區參與碳排放權交易。

2011年10月,《國家發展改革委辦公廳關於開展碳排放權交易試點工作的通知》下達至北京市、天津市、上海市、重慶市、廣東省、湖北省、深圳市發展改革委,標志着碳排放權交易試點工作的順利開展。在提供銅冶煉產能的湖北、廣東兩省中,湖北省將有色金屬行業納入了碳排放管理和交易範圍。

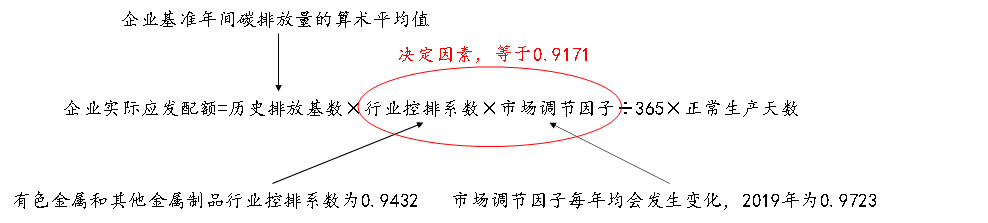

2020年8月,湖北省生態環境廳印發《湖北省2019年度碳排放權配額分配方案》(以下簡稱《方案》),《方案》中規定,有色企業按歷史法進行配額計算。以湖北省試點政策爲例,企業碳排放額度配額在基準年基礎上按0.9171的比例縮減,若預期實際排放量超出配額,企業可以選擇提前將生產計劃調降8.29%或在市場中購買配額。對於銅冶煉企業,提前排產收縮產量可行性不高,而碳排放權額度單價較低,結合前文計算得到的噸銅碳排放3.7噸,購買配額後銅的成本增加約100元/噸,對生產的影響較小。

圖4:企業碳排放權額度分配計算——歷史法

資料來源:湖北省生態環境廳,國泰君安期貨產業服務研究所

其三,銅冶煉產量同時受環保政策的擾動,環保管控和政策實施的力度決定減量。

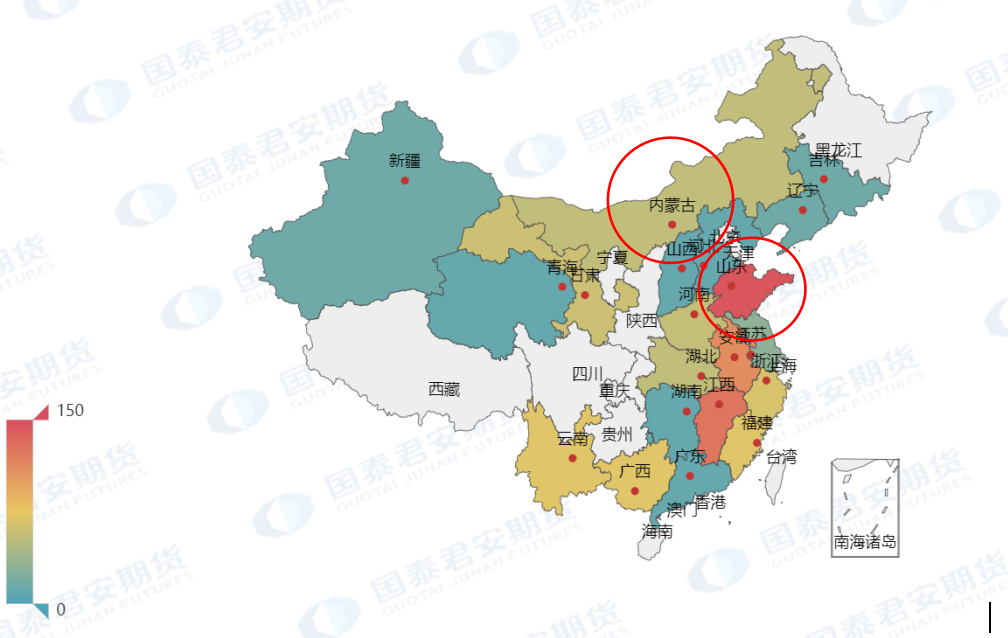

銅冶煉產能分布不均,各區域能耗狀況不一,山東、內蒙古等能耗大省預計將實行更爲嚴格的管控措施,提高環保督察檢查標準。同時,不同地區因重污染天氣發布的限產停產規定存在差異,因此各地區減量預期不同,可根據具體時間各省冶煉產能及政策力度來測算環保對供應的邊際影響量。

圖5:銅冶煉產能分布不均,預計山東、內蒙古等能耗大省環保政策更爲嚴格,對銅產能邊際影響量更大

資料來源:我的有色網,國泰君安期貨產業服務研究所

總體來說,“碳達峯、碳中和”的目標對銅供給側的量的影響相對較小,但對質的提升驅動較大。銅冶煉企業只有將節能提效、清潔生產作爲提質的首要目標,才可以減少電解銅生產與國家減碳工作細則之間的博弈,從而維持量的穩定輸出。

02“碳中和”帶動新能源快速發展

需求端迎來重大機遇

實現“碳達峯、碳中和”的重要路徑是調整能源結構,需要“穩步推進水電發展,安全發展核電,加快光伏和風電發展”。據此路徑,光伏和風電將會得到迅速發展,成爲清潔能源的主力軍。同時,實現“碳達峯、碳中和”還需要提高終端消費行業的電氣化率,推進節能低碳技術的研發和推廣應用,減少化石能源的消費和二氧化碳的排放。從目前情況來看,新能源汽車將是助力減少化石能源消費的重要推手之一。新能源汽車主要使用電能或者氫能獲取動力,二氧化碳或者其他溫室氣體的直接排放爲零,所以新能源汽車行業快速發展能夠顯著降低碳排放。

2.1 光伏和風電爲清潔能源的主力軍

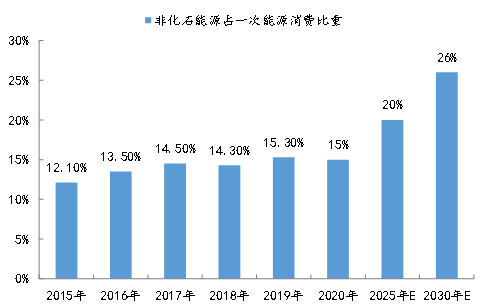

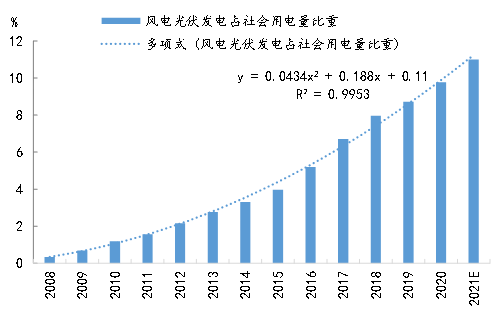

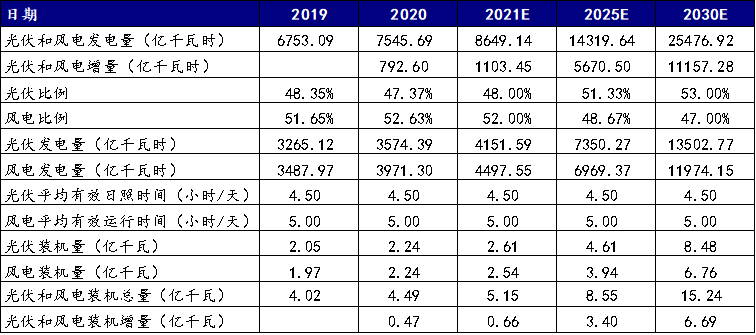

氣候雄心峯會,明確了風電、太陽能(以下也稱“光伏”)對“碳達峯、碳中和”的貢獻度。去年12月習主席在氣候雄心峯會上宣布中國氣候治理新舉措,提出了“到2030年非化石能源佔一次能源消費比重將達到25%左右,風電和太陽能發電總裝機容量達12億千瓦以上”的目標。同時,爲完成2030年非化石能源佔比目標,國家能源局綜合司發布《關於2021年風電、光伏發電開發建設事項的通知(徵求意見稿)》,要求加快風電、光伏發電項目開發建設,2021年風電、光伏發電量佔全社會用電量的比重達到11%左右,意味着2021年風電和光伏發電比重同比將提升1.3個百分點左右。根據以上增長速度推算,2025年風電和光伏發電佔用電總量的比重爲6.5%,2030年提高至24%。測算結果顯示,2021年、2025年和2030年風電和光伏發電量分別可以達到8649.14億千瓦時、14319.64億千瓦時和25476.92億千瓦時,年均增長率分別爲14.6%、13.4%、12.2%,增速強勁。

風電和光伏快速發展,發電裝機總容量衝刺預期目標。根據能源局數據估算,光伏平均有效日照時間約爲4.5小時/天,風電平均利用時間爲5-6小時/天。同時,國家電網“十四五”規劃內容中提到,2020年風電佔風電和光伏總裝機量的48%,2025年這個比例將上升到53%。據以上數據推算,2021年光伏和風電裝機總量可達到5.15億千瓦,其中光伏和風電裝機量分別爲2.61億千瓦和2.54億千瓦;2025年光伏和風電裝機總量將發展至8.55億千瓦;2030年可以實現15.24億千瓦裝機總量,達成氣候雄心峯會提出的超過12億千瓦的目標。

圖6:非化石能源佔一次能源消費比重

資料來源:國泰君安期貨產業服務研究所

圖7:風電和光伏發電量佔社會用電量比重

資料來源:國泰君安期貨產業服務研究所

表3:風電、太陽能裝機量的測算:2030年裝機總容量可達到15.24億千瓦,符合目標

資料來源:國泰君安期貨產業服務研究所

備注:本表計算的裝機量爲理論上全年能夠正常運行的裝機量;光伏和風電的棄電率均設定爲4%。

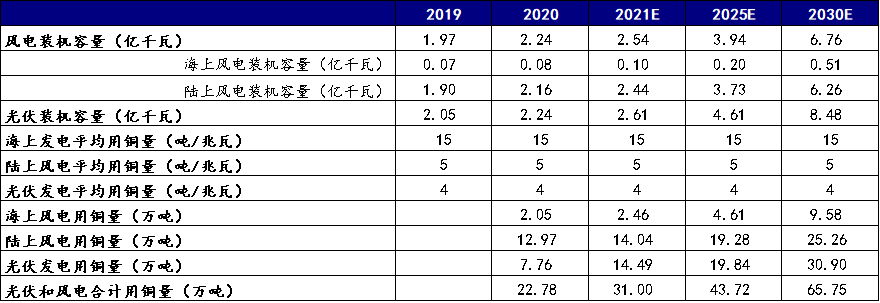

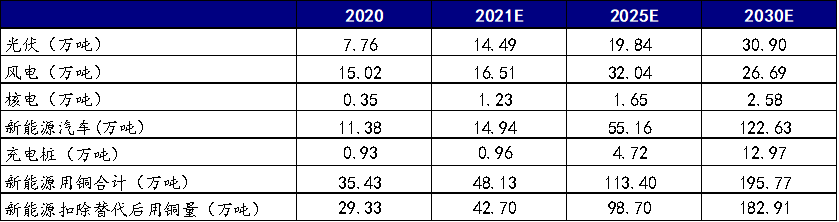

光伏和風電裝機總量提升,對銅消費構成重大利好。世界海上風電論壇(WFO)報告指出,海上風電裝機容量年均增長率爲20%左右,以此數據作爲國內海上發電裝機容量的平均增速,2025年國內海上風電裝機容量爲0.2億千瓦,2030年可達到0.51億千瓦。根據國際銅業協會數據,理論上海上風能發電系統每兆瓦裝機容量需要銅大約15噸,陸上風能發電系統需要約2.5-6噸,太陽能光伏發電需要約4噸。測算結果顯示,2021年光伏和風電將拉動31.00萬噸銅的消費量;2021-2025年拉動191.69萬噸,年均用銅量38.34萬噸;2026-2030年拉動326.21萬噸,年均用銅量65.24萬噸,光伏和風電對銅的需求持續擴大。

表4:風電和光伏裝機量用銅量的測算:2021年光伏和風電帶動銅的消費量爲31.00萬噸

資料來源:國泰君安期貨產業服務研究所

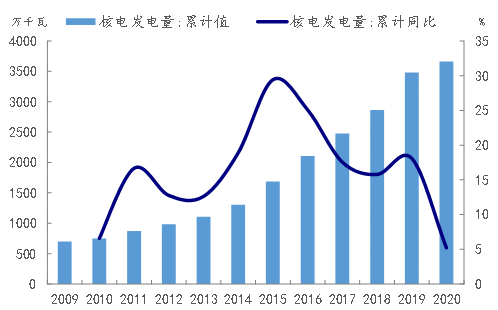

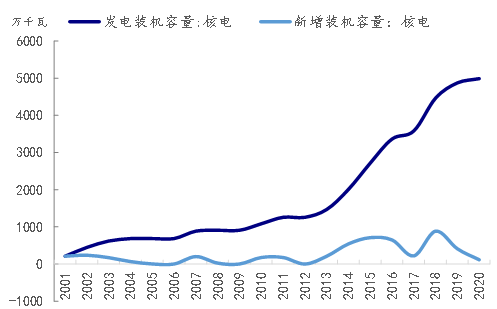

核電發展有序進行,未來發展空間可期,助力“碳達峯、碳中和”目標實現。對於核電,政府的態度主動發生轉變,從穩妥推進到今年的積極有序發展,這將改變此前新增核電裝機容量和發電量的萎縮狀態。根據市場預測,“十四五”期間至少有3500萬千瓦核電機組開工,考慮到核電建設周期5年左右,2030年核電裝機容量將達到1.1億千瓦。基於核電建設周期推算,2021-2031年核電新增裝機容量將整體呈現上升的趨勢,其中2021年新增裝機容量0.04億千瓦,2021-2025年增加0.25億千瓦,2026-2030年增加0.35億千瓦。假設核電裝機平均用銅量爲3噸/兆瓦,2021年核電帶動銅消費1.23萬噸;2021-2025年、2026-2030年分別帶動銅消費7.53萬噸、10.50萬噸,年均銅消費量從1.51萬噸增至2.10萬噸。

圖8:中國十三五期間核電發電量增速趨勢下滑

資料來源:國泰君安期貨產業服務研究所

圖9:2018年-2020年中國新增核電裝機容量連續下滑

資料來源:國泰君安期貨產業服務研究所

表5:核電用銅量測算:2021年核電用銅量1.23萬噸

資料來源:國泰君安期貨產業服務研究所

2.2 新能源汽車主導行業發展格局

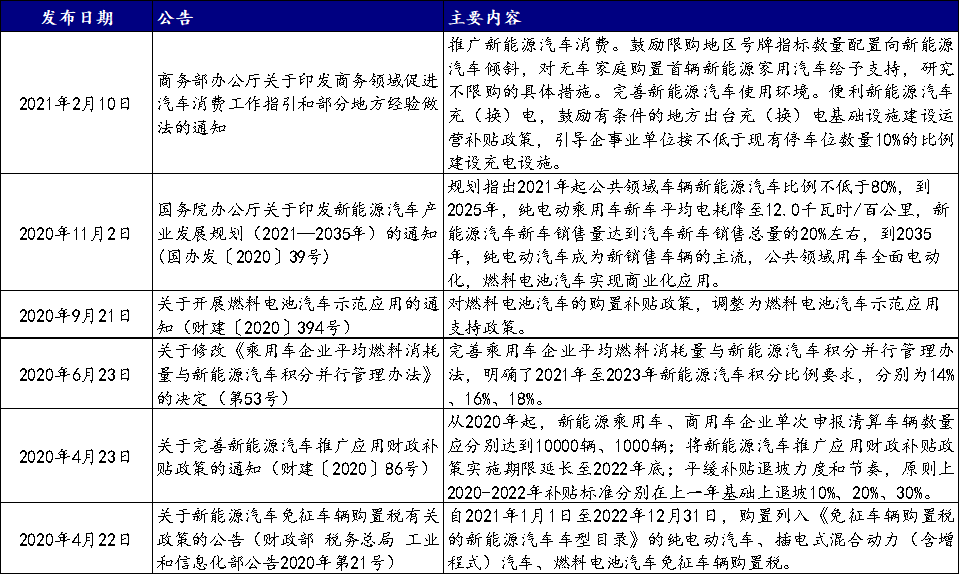

政策支持力度增強,推動新能源汽車快速發展。2月,商務部辦公廳關於印發《商務領域促進汽車消費工作指引和部分地方經驗做法的通知》,要求推廣新能源汽車消費,對無車家庭購置首輛新能源家用汽車給予支持,研究不限購的具體措施,鼓勵完善新能源汽車使用環境,引導企事業單位按不低於現有停車位數量10%的比例建設充電設施。今年政府工作報告中也提出“優化產業結構”,“大力發展新能源”。市場普遍認爲政府還將對新能源汽車行業持續釋放利好政策,爲新能源汽車行業鋪設高速成長的道路。

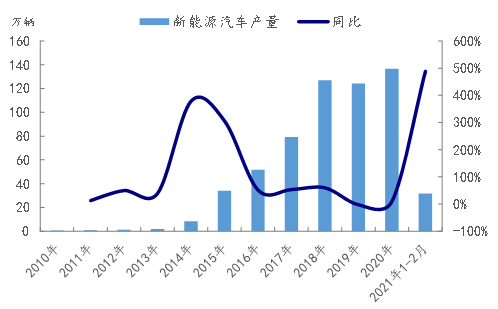

新能源汽車產銷快速攀升,成長空間進一步拓展。中國汽車業協會(以下簡稱“中汽協”)數據顯示,2020年我國新能源汽車產銷分別完成136.6萬輛和136.7萬輛,同比分別增長7.5%和10.9%,產銷量均創下階段性新高。中汽協預計,2021年我國新能源汽車產銷將達到180萬噸,同比增速超過30%。根據“到2025年新能源汽車新車銷售量達到汽車新車銷售總量的20%左右,2035年純電動汽車成爲銷售主流”的發展規劃,2025年我國新能源汽車銷量將達到664.62萬輛,2030年翻倍增長至1477.42萬輛以上。

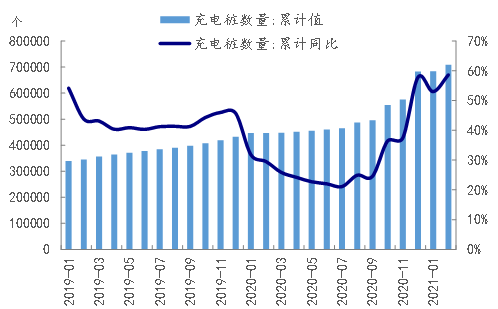

新能源汽車蓬勃發展,催化充電樁的需求提升。當前中國新能源汽車充電樁數量不足。截至2020年12月,我國公共充電樁數量爲68.27萬個,家用充電樁數量爲87.4萬噸,合計155.67萬噸。但是同期新能源汽車保有量已經達到499.02萬輛,車樁比爲3.21:1,遠未達到《電動汽車充電基礎設施發展指南(2015-2020年)》中規劃的車樁比接近1:1的目標。未來新能源汽車產銷量的迅速增長將爲充電樁等配套設施的需求注入強力催化劑,假設2021年開始樁車比等比例增加,2025年新能源充電樁規模將達到1125.37萬個,2030年擴充至4873.04萬個。

新能源汽車行業的迅速崛起,以及充電樁需求量的成長潛力,共同驅動銅消費提升。根據國際銅業協會數據,每輛純電動汽車用銅量平均爲83公斤,每輛混合動力汽車用銅量平均爲40公斤,相較每輛傳統燃油汽車銅用量平均增加23公斤。同時,我們假定直流充電樁每臺用銅70公斤,交流充電樁每臺用銅4公斤,家用充電樁每臺用銅2公斤。測算結果顯示,2021年新能源汽車以及充電樁用銅量15.90萬噸,2025年可達到59.88萬噸,2030年達到135.60萬噸,銅需求量的迅猛增加顯而易見。

表6:中國新能源汽車政策

資料來源:政府網站,國泰君安期貨產業服務研究所

圖10:中國新能源汽車產量

資料來源:國泰君安期貨產業服務研究所

圖11:新能源汽車充電樁數量

表7:新能源汽車以及充電樁用銅量測算:2021年用銅量15.90萬噸

資料來源:國泰君安期貨產業服務研究所

2.3 清潔化趨勢加速,銅消費潛力釋放

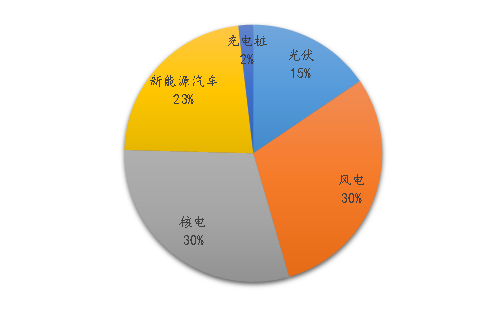

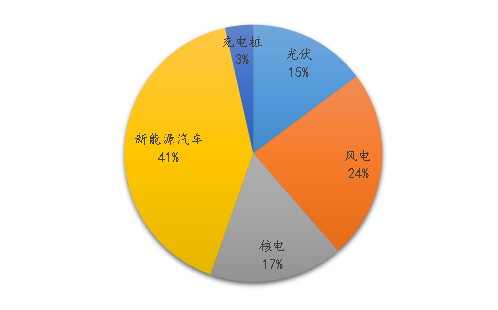

在“碳達峯、碳中和”的戰略布局中,新能源行業勢必將發揮其中流砥柱的作用,成爲減碳工作的重要抓手,新能源的成長空間巨大,同時也蘊含着銅行業發展的重要機遇。根據以上的測算,2021年新能源領域用銅量爲48.13萬噸,2025年可以達到105.25萬噸,2030年將增至203.92萬噸。從新能源用銅增速上看,2021-2025年平均增速爲24.32%,2021-2030年平均增速爲19.12%,均處於較高的增速水平。細分行業中,新能源汽車用銅增速最快。2021-2025年新能源汽車用銅量平均增速爲37.11%,2021-2030年平均增速爲26.84%,遠超新能源領域銅消費平均增速。新能源汽車用銅量在新能源領域的佔比也在不斷提升,2020年、2025年和2030年新能源汽車用銅量佔比分別爲23%、41%和60%,佔比的階梯式增長表明新能源汽車將是未來銅消費的重要驅動力。

現在的問題是,新能源行業的崛起是否使傳統用銅消費行業受到嚴重衝擊?在發電行業中,傳統發電系統用銅約爲1噸/兆瓦,假定光伏和風電系統對傳統發電系統的替代比例爲1:1,則2021年發電行業用銅量爲25.22萬噸,2025年爲35.45萬噸,2030年爲54.03萬噸,僅略小於光伏和風電系統新增用銅量。在新能源汽車行業中,新能源汽車銷量提升會對傳統汽車銷量產生擾動,但影響相對較小。而充電樁是新能源汽車的配套設施,其數量的增長將和新能源汽車數量保持一定的比例,不會對其他消費行業施壓。根據我們的測算,在新能源汽車的影響下,傳統汽車2021年銅消費增量爲1.58萬噸,2025年僅減少3.4萬噸,預計2030年預計減少0.19萬噸。總體來看,新能源行業的快速發展對傳統銅消費行業衝擊不大,2021年影響5.43萬噸,2025年爲14.71萬噸,2030年爲12.86萬噸。我們可以認爲,新能源行業的快速發展,將爲銅消費增長開闢新賽道,持續激發銅的消費潛力。

圖12:2020年新能源細分行業用銅量佔比

資料來源:國泰君安期貨產業服務研究所

圖13:2025年新能源細分行業用銅量佔比

資料來源:國泰君安期貨產業服務研究所

表8:新能源行業爲銅的消費增長帶來新賽道,銅消費潛力將得到快速釋放

資料來源:國泰君安期貨產業服務研究所

03價格展望

中國是全球最大的精銅生產國和消費國,中國銅的供需對銅價未來走勢具有指引作用。隨着“碳達峯、碳中和”政策的實施,中國精銅產量增長可能受限,但中國銅消費的空間逐步打開,銅價未來將持續處於多頭格局。

從供應端看,銅冶煉企業或將面臨產業升級和產量調整的挑戰。一方面,企業亟待能源結構轉型,推進產業技術升級,實現全行業高質量清潔生產。但是,企業生產系統調整的靈活性,使得煉廠在技術革新期間難以出現超預期減產,工藝小幅改進對電解銅供應的影響較小。另一方面,銅產量受電力價格、碳排放權額度和環保政策的影響,根據電價相關政策,差別電價或階梯式電價對銅冶煉成本及產量的影響甚微;在湖北省碳排放權交易中心體系下模擬銅冶煉企業碳排放超額,估算得到額度購買成本約爲100元/噸銅,對產量亦不構成威脅;環保政策的擾動帶來的減量預期在各地區各階段迥乎不同,需根據具體時間各省冶煉產能及政策力度來測算邊際影響量。總體來說,“碳達峯、碳中和”政策對銅供應端的量的影響暫且可以忽略不計。

從需求端看,新能源爲銅的消費增長帶來新的賽道,銅下遊迎來歷史性機遇。一方面,供給結構的清潔化趨勢,促進光伏和風電快速發展。2021年光伏和風電裝機總量可以達到5.15億千瓦,其中光伏裝機量和風電裝機量分別爲2.61億千瓦和2.54億千瓦;2025年光伏和風電裝機總量爲8.55億千瓦。隨着光伏和風電裝機總規模的擴張,銅消費的成長空間逐步擴大。2021年光伏和風電拉動銅消費31.00萬噸;2021-2025年帶動銅消費量爲191.69萬噸,年均用銅量38.34萬噸。同時,核電積極有序推進,有利於核電裝機容量的提升和銅需求端的打開。我們預計,2021年核電新增裝機容量0.04億千瓦,2021-2025年增加0.25億千瓦;2021年核電帶動銅消費1.23萬噸。假定光伏和風電系統對傳統發電系統的替代比例爲1:1,則2021年發電行業用銅量將爲25.22萬噸,2025年爲35.70萬噸,2030年爲54.03萬噸。

另一方面,政策支持力度增強,推動新能源汽車主導行業格局。根據國家政策制定的目標推算,2021年中國新能源汽車產銷將達到180萬噸,2025年將達到664.62萬輛,帶動2021年銅消費量15.90萬噸,2025年銅消費量59.88萬噸。雖然新能源汽車銷量提升會對傳統汽車銷量產生擾動,但影響相對較小。同時,作爲新能源配套的充電樁需求量也將快速提升。2021年充電樁保有量將達到262.91萬個,2025年將達到1125.37個,帶動2021年銅消費0.96萬噸,2025年銅消費4.72萬噸。

從供需平衡上看,2021-2025年中國銅供需存在缺口。基於對2021-2025年國內精銅供應增速4.10%和消費增速4.06%的判斷,該時間周期內銅的供需缺口將達到115.69萬噸,銅價長期處於多頭格局的確定性強。站在2021年的角度看,中國銅的供應可以達到959萬噸,進口估算爲328萬噸,實際消費預計爲1310萬噸,供需缺口爲23萬噸。我們預計,隨着“碳達峯、碳中和”的工作細則落地,供應受限和消費回升的預期還將有可能發酵,銅價依然存在上漲空間。

表9:供需平衡預測:2021-2015年中國銅供需處於缺口狀態

資料來源:國泰君安期貨產業服務研究所

備注:2020年消費量包含國儲和隱性庫存消耗,2021年消費增速是2021年實際消費對2020年扣除國儲和隱性庫存後的消費增長。

國泰君安期貨

銅、鋅高級研究員

季先飛

Z0012691