行情回顧:

01

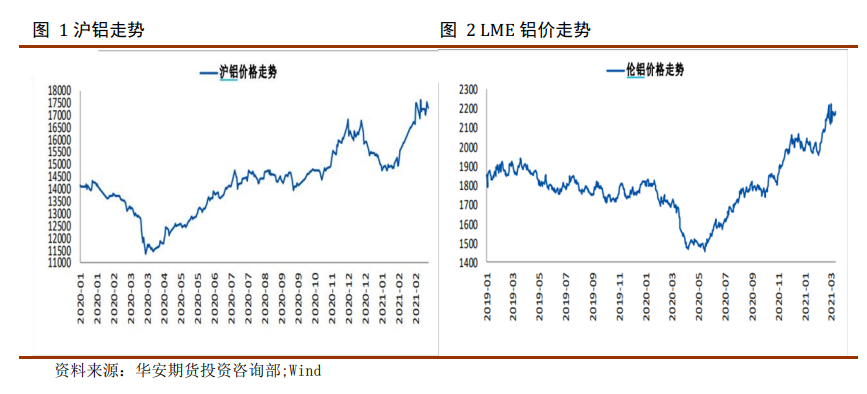

2021年以來,鋁價一路高歌猛進,3月16日,滬鋁指數刷新高點至17915元/噸。隨後由於鋁價的快速上漲,下遊畏高情緒較爲明顯,再加上市場多空因素互現,如 宏觀經濟數據較爲良好、內蒙古地區減產等利多因素,也有庫存拐點未現、美債收 益率繼續上升以及中美高層對話產生摩擦、市場驚現拋儲傳聞等利空因素,中下旬 鋁價走勢震蕩。

宏觀經濟分析

02

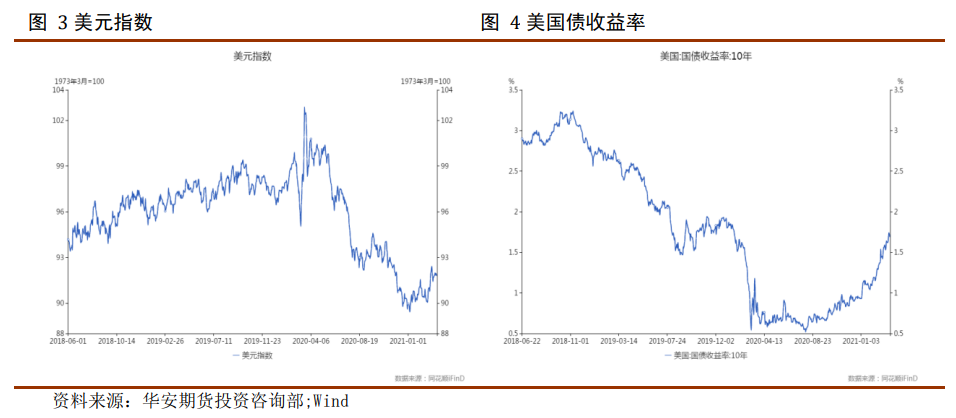

(一)宏觀經濟事件:鮑威爾暗示縮減 QE,中美關系前景不明

美聯儲維持購債規模不變,預測基準利率直到2023年末都將維持在零水平附近, 主席鮑威 爾預計通脹升溫只是暫時現象,無需對國債收益率上漲做出反應,並對 是否延長補充槓杆率 (SLR)豁免仍保持沉默。18位聯儲官員中7人預計2023年年底 前將升息,比去年12月會議多了兩位 美聯儲重申寬鬆立場後,債券交易員加大對 經濟增長和通脹上升的押注。富國銀行預計10年期美債收益率將很快達到2%。但美聯儲鮑威爾隨後表示:“隨着我們在實現目標方面取得更大的進步,我們 將逐步減少購買的美國國債和抵押支持證券的數量。”盡管鮑威爾也強調現在還不 是縮減購債的時候,但這番言論顯然與此前有些微妙變化,他在上周利率決議後的 新聞發布會上更多地強調“現在還不是開始討論縮減購債規模的時候”,而這次鮑 威爾不但稱贊財政刺激和疫苗使經濟超預期增長,還強調“未來某個時候”將縮減購債。鮑威爾這一表態極有可能表明美聯儲有可能提前退出QE,對有色板塊構成一 定的壓力。

中美最高外交官員在阿拉斯加的會談剛一開始就劍拔弩張,雙方抓住網絡攻擊、 新疆及香港等一系列有爭議問題互相尖銳抨擊。國務卿布林肯稱中國的做法對國際 秩序和人權構成 威脅;楊潔篪把美國稱作是網絡攻擊方面的「翹楚」。據悉如果中 美阿拉斯加會談卓有成效,北京將尋求推動拜登和習近平在下個月會晤。不過,兩 國發言人均否認有這樣的安排。中美阿拉斯加會談並未取得一直,隨後“新疆棉” 事件發酵,中美關系惡化引發市場憂慮。

(二)國內經濟運行維持良好態勢

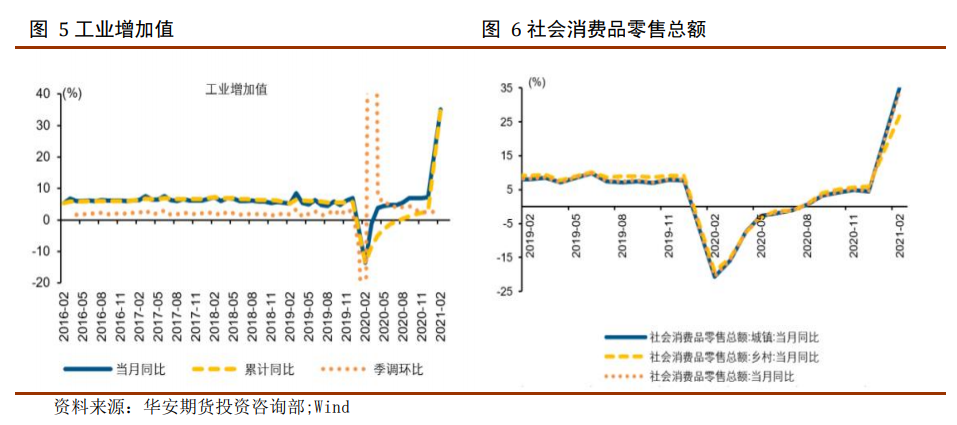

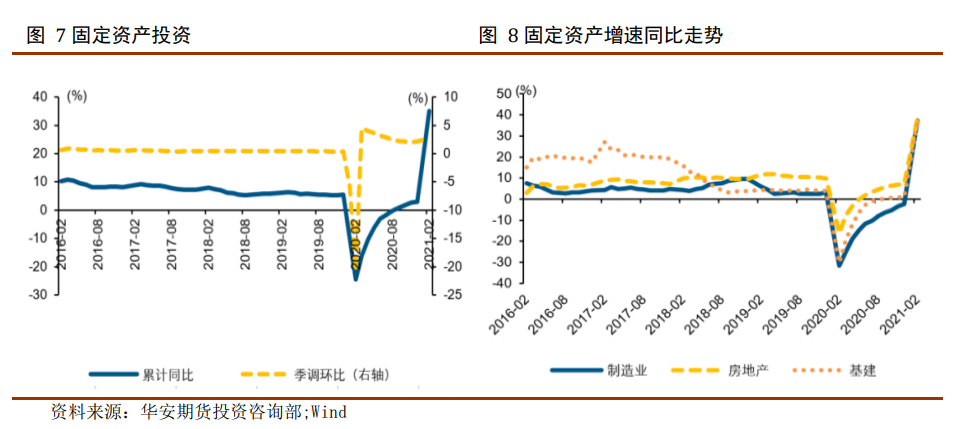

整體上看,在去年基數較低的前提下,疊加就地過年政策影響,1-2月份主要 經濟數據均出現大幅回升,剔除基數效應下經濟整體保持穩中向好的趨勢。預計在 宏觀政策“不急轉彎”的大背景下,3月份我國經濟整體將繼續維持穩定恢復。

供需:碳中和衝擊供給穩定性,需求暫時向好

03

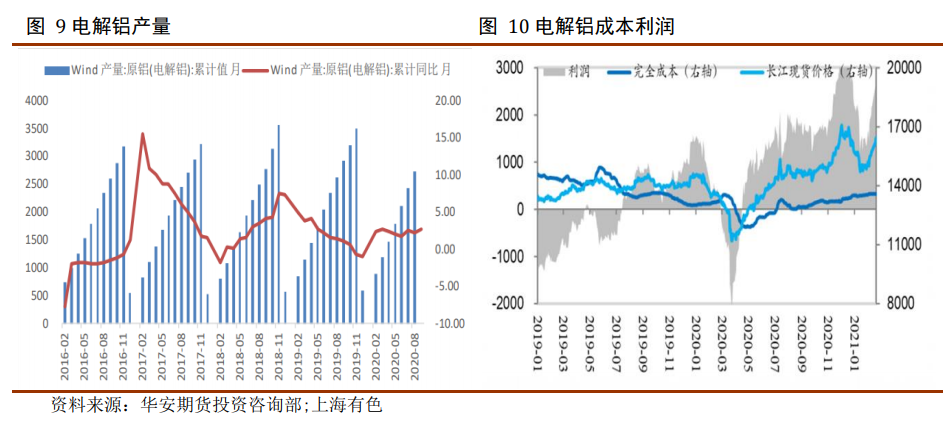

2021年2月中國電解鋁產量301.7萬噸,同比增長5.23%。截至3月,全國電解鋁 運行產能達3968萬噸,有效建成產能規模4354萬噸/年,全國電解鋁企業開工率 91.1%。近期由於電解鋁現貨價格上漲和成本端維持穩定,目前盈利3500元/噸,盈 利維持在較高水平,預計開工率保持在較高水平。

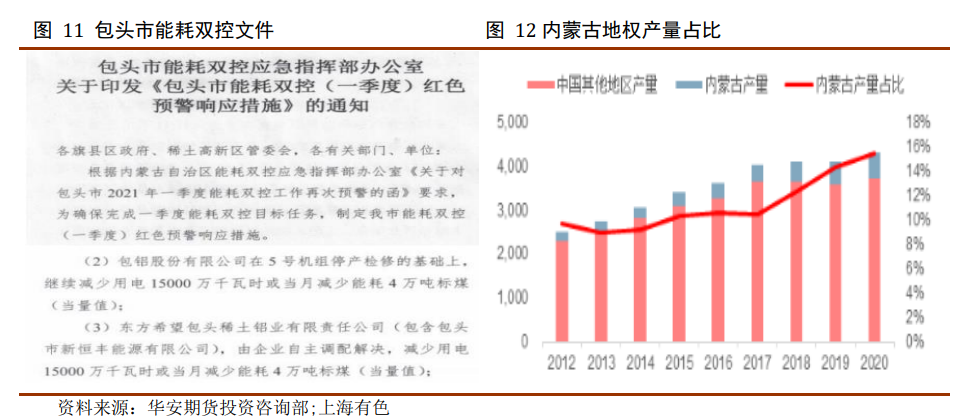

目前來看,對市場影響較大的就是“碳中和”概念。2020年9月,國家主席習 近平首次明確碳中和時間點,提出爭取在2030年前達到峯值,2060年實現碳中和。根據中國有色金屬工業協會初步統計,2020年我國有色金屬工業二氧化碳排放總量 約6.5億噸,電解鋁二氧化碳排放量約4.2億噸,是有色金屬工業實現“碳中和”及 “碳達峯”的重要領域。目前內蒙古包頭市已發布控制能耗的文件,對電解鋁產能 造成了一定的影響。

包頭發改委爲保證完成一季度能耗雙控目標,制定能耗雙控相應措施,涉及包 鋁股份減少用電1.5億千瓦時,東方希望包頭稀土鋁業減少用電1.5億千瓦時。按電 解鋁單噸耗13500kwh計算,影響產量約2.22萬噸,日期從3月13日至3月31日,即影 響年化產能約43萬噸。內蒙古能效雙控政策的影響從蒙東擴散到蒙西,對供應端影 響進一步升級,3月電解鋁運行產能將出現下行。

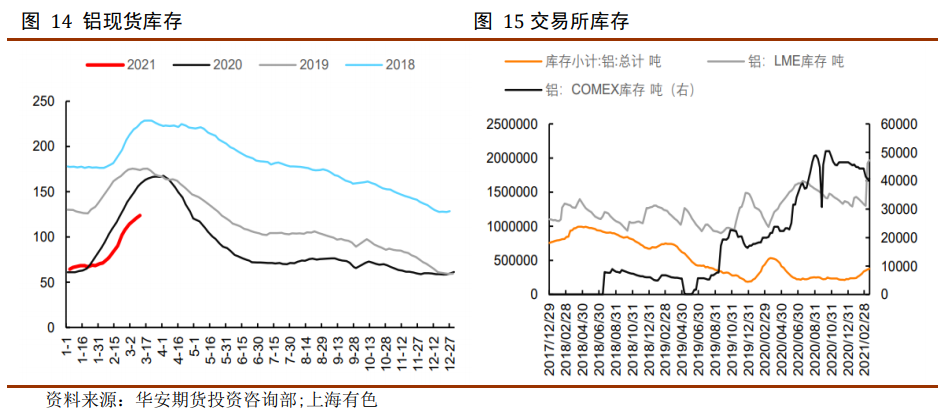

內蒙古地區投產節奏被打亂:創源2投產完畢,面臨減產;內蒙古白音華新產 能建成未投,內蒙古華雲新材料擬建產能未來恐怕難以落地。內蒙古是能耗雙控的 先行者,但預計不會是獨行者,未來電解鋁產能或面臨較大的衝擊。短期來看,國內鋁庫存仍然處於累庫過程中,目前庫存仍未出現高點,但是累 庫程度明顯要低於往年同期。LME 鋁庫存近期大幅上升至 196 萬噸,據了解是某貿易商準備交割,是隱形庫存的顯現化,暫時對市場影響不大。

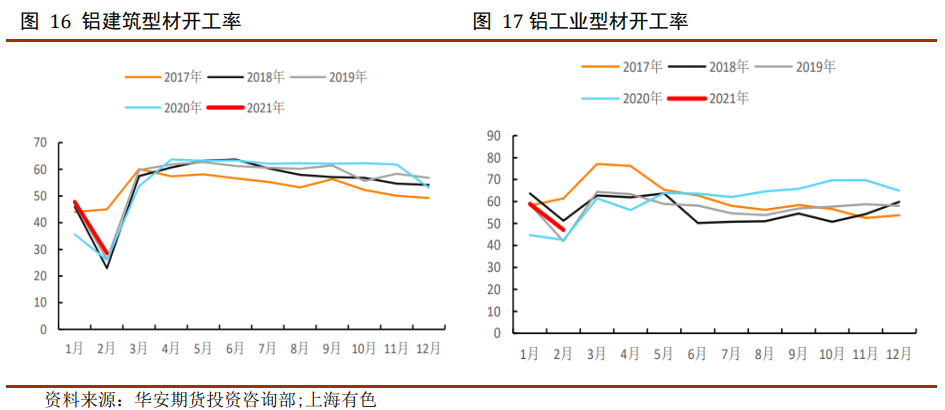

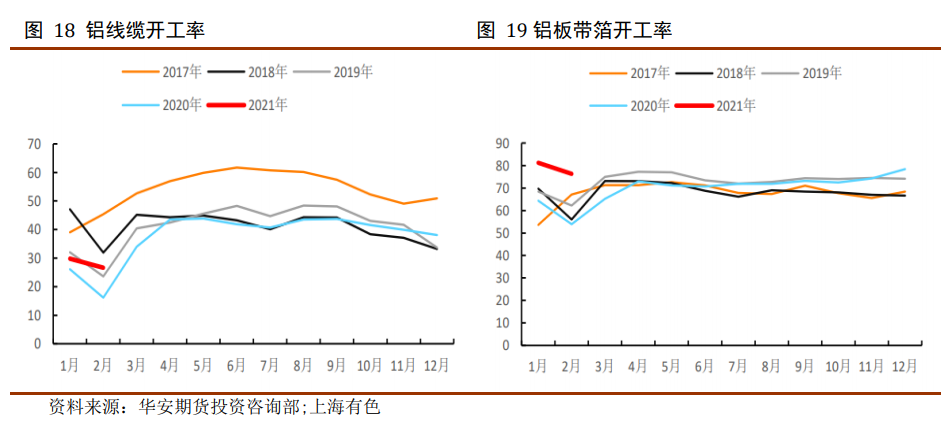

鋁型材規模企業開工率略恢復較慢,主因高企的原材料價格抑制了一部分下遊 需求,導致型材企業新訂單量驟減,部分企業選擇減產調節。工業型材企業中汽車 板塊需求相對表現較好,其他行業訂單均表現一般,包括去年需求旺盛的光伏行業。建築型材企業需求未能全部釋放,同時下遊畏高情緒嚴重,訂單情況仍然比較清淡。但隨着市場逐漸回暖,預計後期型材企業開工率能逐漸恢復到往常開工水平附近。

國內電纜企業產量繼續爬升,臨近集中交貨期,龍頭企業排產相對較好,雖然 鋁價 居高不下,但大多數龍頭企業都做了期貨避險,不影響訂單交付;受原料價 格高位影響, 新增訂單同比有所下滑,終端下單謹慎,近期工地復工,工地用線 纜需求增加,提貨積極,企業成品庫存走低。

鋁板帶龍頭企業繼續保持高負荷開工。訂單情況充足,目前板帶企業更多受到 高位波動鋁價及交付壓力的影響。主要是爲了降低高位鋁價帶來的風險,多數企業 有意降低庫存,增加周轉率,更多以按需採購。

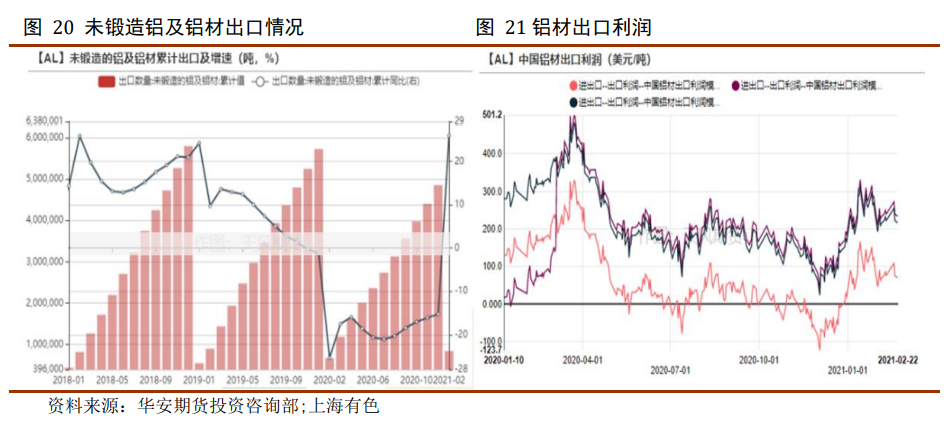

海外經濟復蘇加快,對鋁材需求增加,鋁材出口利潤逐漸回暖。2021年1-2月, 未鍛軋鋁及鋁材出口84.21萬噸,基於去年較低基數,累計同比增長25.9%。2019年 前兩月累計出口89.5萬噸,接近前年水平。

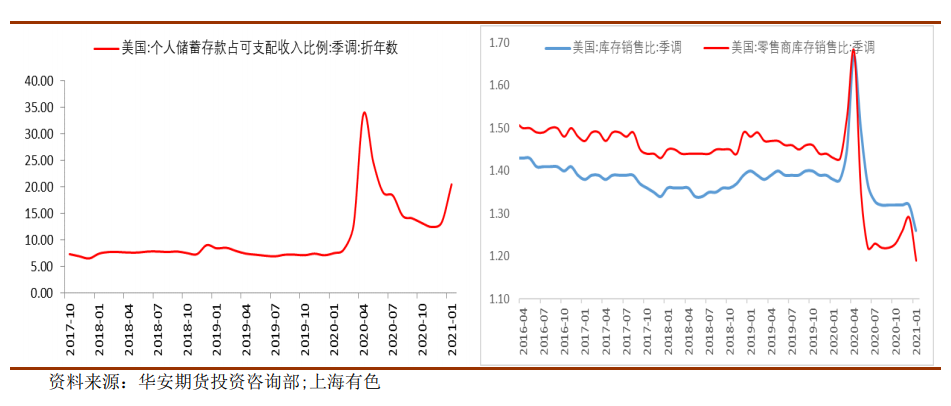

海外需求有望繼續向好,目前美國儲蓄率偏高,未來疫情常態化或者得到控制 後,儲蓄率大概率回歸均值水平,會帶動消費的增長。美國庫存水平處在低位,不 斷下滑,低庫存也爲海外需求增長奠定了基礎。

市場展望與投資策略

04

市場展望:

鋁近期震蕩,壓力來自高價格對需求的抑制,包括建築類型材、電線電纜等需 求受到抑制。目前基本面仍然偏多,但市場畏高情緒打壓產業需求現二者博弈下, 鋁價後市需要一個刺激點,一個是短期在碳中和政策大背景下出現實質性、成規模 的減產措施;另一個是全球經濟復蘇,真實需求在時間累積下的實質性提升。目前 來看內蒙雙控政策帶來一定實質性的減產,但未成規模。向前看,隨着二季度到來, 下遊建築、裝修類需求逐步展開,電網訂單逐步釋放,需求仍然有上升動力,若有 其他地區跟上包頭內耗雙控政策也將爲行情添加較大助力。因此預計鋁價可能仍有 上行空間。

投資策略:

建議多頭思路參與,做好風險控制,可考慮採用期權參與市場。