本周有色金屬重心上移,滬銅主力合約2105收於67090元/噸,周度漲幅2.03%。

*宏觀分析:1.9萬億美元法案生效美元指數重回92之下

宏觀方面,出於對經濟復蘇信心增強,OPEC+意外同意5-7月份逐步提高產量。包括沙特撤回的額外減產,OPEC+總計將增產逾200萬桶/日。不過沙特稱,必要時OPEC+仍可能在4月28日舉行的下一次會上恢復減產,增產的邏輯基本圍繞在經濟強復蘇的邏輯,且從目前看OPEC有能力調控原油庫存。復活節前,美元的買盤有所離場也在一定程度上支撐銅價上行。數據方面,上周首次申請失業救濟人數意外上升,但仍接近新冠疫情期間最低水平。3月份制造業錄得逾37年來最強勁增長,在美聯儲重新擁抱數據青睞性後,數據的超預期表現給予市場一定信心。

圖1:美元指數日K線

*加工費維持低位

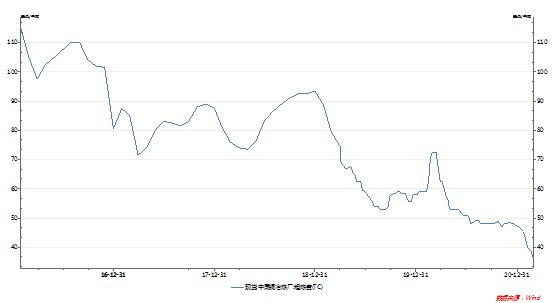

圖:2:銅精礦加工費

銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。

截止3月26日,SMM進口銅精礦指數(周)報31.9美元/噸,較上周五下跌0.9美元/噸,成交匱乏。上周經歷短暫上擡後,本周再次下移,尚未扭轉下行趨勢。多數銅礦貿易商表示手上頭寸依舊緊張,在礦山招標價格不斷向下背景下,多報盤在20高位,冶煉廠表示雖當下硫酸價格上漲,彌補了一些銅精礦加工費上的壓力,但30美元/噸以下的加工費還是難以接受。供給對於價格支撐仍在。在消費端,電源基建無論是投資還是風電光伏的裝機繼續保持較高增速,終端需求整體來看表現較好,但是向上傳導的過程中並不順暢,初端消費和現貨層面暫未體現出像終端一樣的表現。從庫存方面來看,海外的持續交倉緩解了供需緊張的壓力,不過需求並未惡化,注銷佔比仍在高位;中國社庫初現拐點,交易所庫存累庫繼續放緩,庫存拐點的確立和貼水幅度的收窄或將保持同步,不過暫時由於整體庫存仍在增加,對於價格略有壓制。

*下遊消費情況

電力:2021年2月電線電纜企業開工率爲41.91%,環比減少32.91個百分點,同比增加7.23個百分點。據SMM調研,預計3月電線電纜企業開工率爲68.72%,環比增加26.81個百分點,同比下降7.11個百分點。

空調:2020年2月空調累計產量爲2940.4萬臺,同比增長70.8%。

2020年1月家用空調銷量爲1406萬臺,當月同比增加41.2%。

從產銷量數據來看,空調生產延續高景氣度,產量同比修復,空調生產部門有望在二季度繼續主動補庫,結合房地產市場竣工周期節奏,空調產銷有望繼續增長。

汽車:中汽協數據顯示,2021年2月,汽車產銷分別完成150.3萬輛和145.5萬輛,同比分別增長4.2倍和3.6倍。2021年1-2月,汽車產銷分別完成389.0萬輛和395.8萬輛,同比分別增長88.9%和76.2%。與2019年數據相比,汽車產銷略有增長,同比增長2.9%和2.7%。

2月新能源汽車產銷分別達到12.4萬輛和11.0萬輛,同比增長7.2倍和5.8倍。新能源汽車產銷繼續刷新當月歷史記錄,單月產銷量均突破10萬輛。1-2月,新能源汽車產銷分別完成31.7萬輛和28.9萬輛,同比分別增長3.9倍和3.2倍。

房地產:2021年2月房屋竣工面積累計值爲1.35億平方米,累計同比增長40.4%,新開工面積累計同比增長64.3%,房地產市場景氣度較高,三道紅線政策施壓下的竣工周期到來或有提前。

*庫存

截至3月31日,三大交易所總庫存40萬噸,較上月增加了11萬噸,主要來自於LME銅的持續交倉。上期所庫存漲至18.84萬噸,月庫存增加了4萬噸,LME庫存增加7萬噸至14.45噸,COMEX銅庫存增加1416噸至7.14萬噸。

據SMM調研了解, 3月26日上海保稅區銅庫存環比3月19日增加0.42萬噸至38.2萬噸,庫存連續第六周增長。國內消費未見明顯轉好,社會庫存尚未看見拐點,周內進口窗口仍然關閉,虧損幅度維持400元/噸以上導致報關需求降至低點,到港貨源陸續流入保稅庫,使得保稅區庫存進一步增加。

*小結

在經歷了2 月份的大幅拉漲和 3 月份的震蕩回調之後,展望二季度,全球經濟復蘇和流動性寬鬆,給銅價提供了上漲的條件,但美元指數的強勢拉漲也給予銅價上行壓力。

從基本面來看:供應上,銅精礦延續偏緊的局面,冶煉廠產能面臨原料不足而減產。需求上,在全球經濟逐漸復蘇的背景下,需求逐漸增加,尤其是新能源、電子、光伏等產業的增速明顯,二季度進入消費旺季,庫存即將進入去庫周期。整體全球顯性庫存僅70餘萬噸,處於歷史相對低位。

綜上而言,對於二季度,在交易邏輯由宏觀逐漸轉向基本面的情況下,銅價回調在與基本面確認之後,後期在經濟復蘇下真實需求的累積驅動下,銅價或將重啓漲勢。