目前全球經濟復蘇還在繼續,但銅礦生產仍未完全恢復正常,銅的供需仍是緊平衡狀態。美債利率短暫回歸下行,爲價格上漲創造了友好環境。工業屬性和金融屬性的雙重推動下,短期內我們可能很難看到銅價的趨勢性拐點。但三季度開始,銅的基本面壓力可能隨供給增量的釋放和經濟復蘇的放緩開始緩解,粗煉費用可能會開始回升,銅價的拐點可能隨之出現。

一、銅價短期毫無異議的新高

繼年初的一輪衝高和盤整後,銅在4月中旬迎來了另一波價格的上漲。5月10日倫銅收報10720美元,刷新了銅價的歷史最高點。復盤歷史,銅價的波動不僅受工業屬性影響,也在很大程度上被金融屬性左右,本輪上漲也不例外。

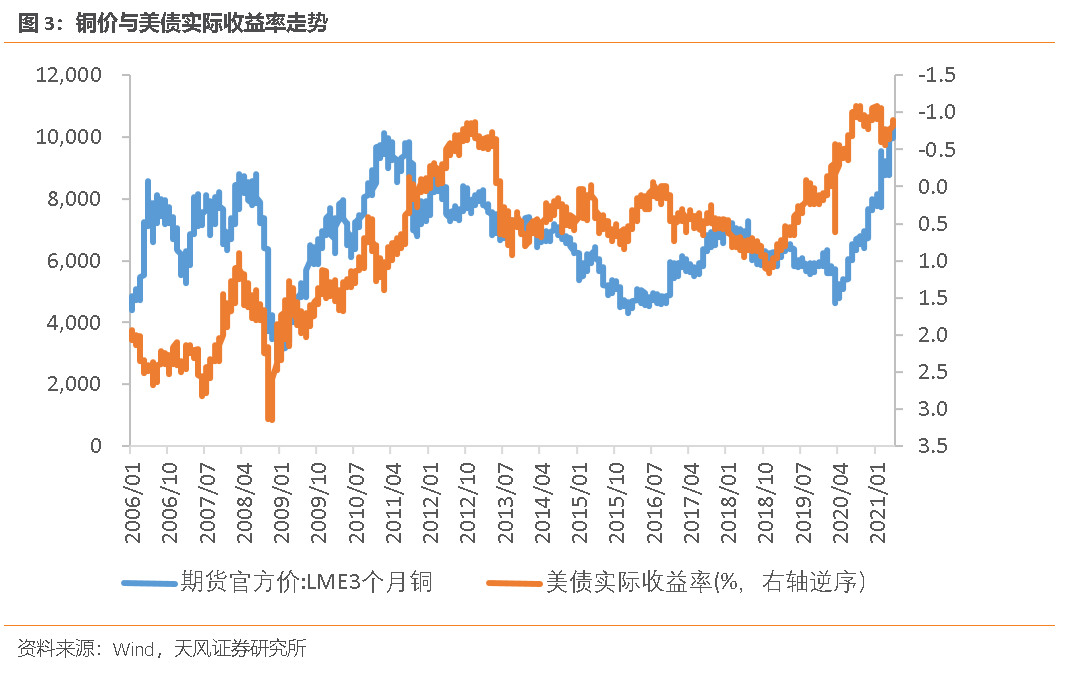

金融屬性方面,美債實際利率自2021年初開始上行,但3月下旬又短暫回歸下行。因短期交易性利空因素基本落定、美國財政部TGA賬戶餘額快速下滑、日本投資者開始大量購買海外固定收益資產等利好因素,3月下旬起美債實際利率出現震蕩下行,5月10日回落至-0.91%,與二月中旬水平相當。

工業屬性方面,2021年3月極寒天氣對工業生產的負面影響逐漸消退,中國固定資產投資增速環比出現明顯改善,美國工業產出指數同比也由負轉正。全球經濟的復蘇對銅的需求形成了有力支撐,但南美疫情的反彈對銅礦的生產和運輸造成了一定幹擾,智利3月銅礦產量同比下滑1.3%,4月又進一步宣布關閉邊境。考慮到全球疫苗接種進度的差異,預計短期內銅的供需仍將保持在緊平衡狀態。

從金融屬性和工業屬性兩個方面來看,短期內銅價的上漲仍有足夠支撐,銅價有概率再創新高。

二、銅價由什麼支撐?

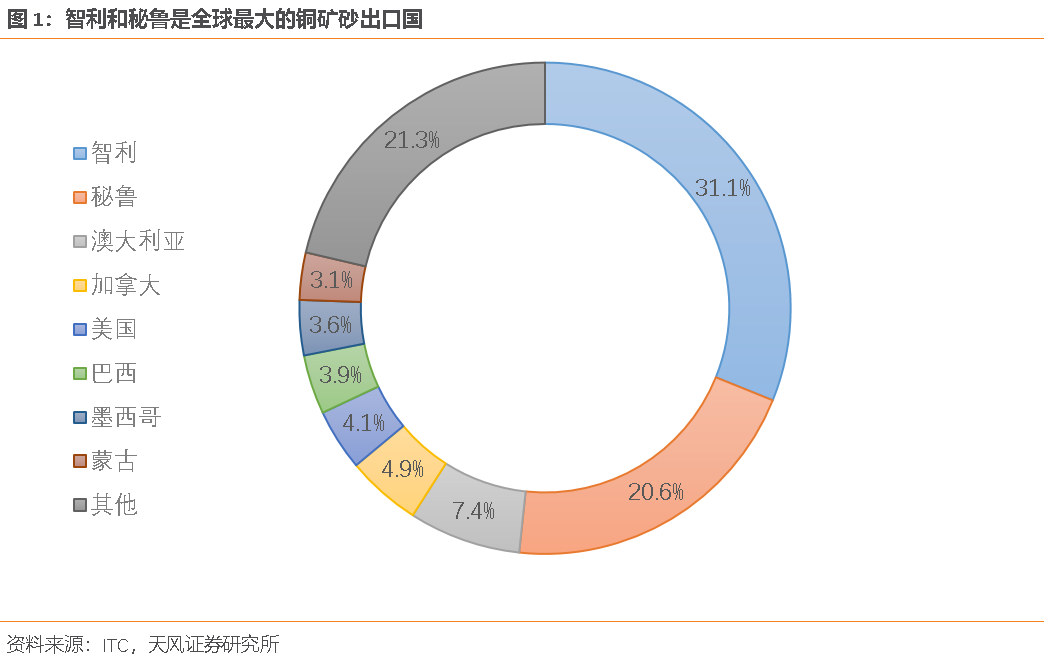

銅的供給在全球分布相對分散,南美洲是銅礦相對集中的區域。全球最大的銅礦砂出口國是智利和祕魯,據ITC統計,2019年兩國銅礦砂出口額佔全球比重合計達到了51.7%。

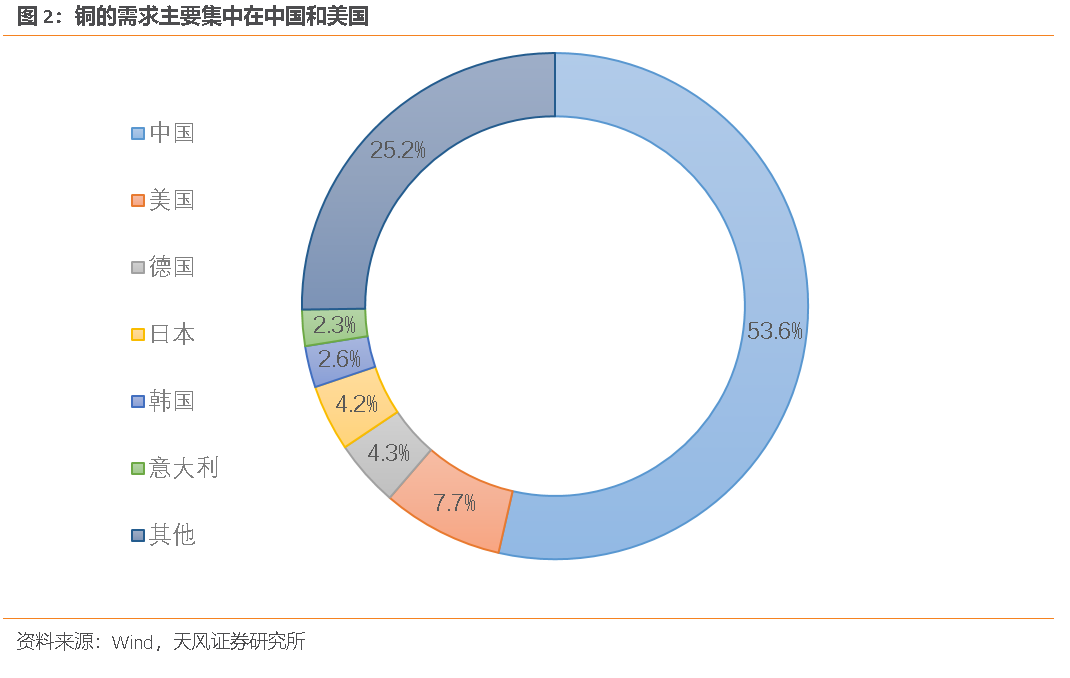

銅的需求相對集中,其中最大的消費國是中國,2019年精煉銅消費量佔比全球消費量53.6%;其次是美國,佔比7.7%。再細分到終端用途,中國銅的下遊需求主要集中在電氣機械及器材、汽車制造業和建築業施工,以上三個行業耗銅量合計佔比可達70-80%;美國銅的下遊需求主要集中在房屋建築、電氣和電子設備制造、交通運輸設備等,2020年以上三個行業耗銅量合計佔比83%。從指標相關性上看,中國的房屋施工面積增速、工業增加值增速和美國的工業生產指數都與銅價顯著正相關。

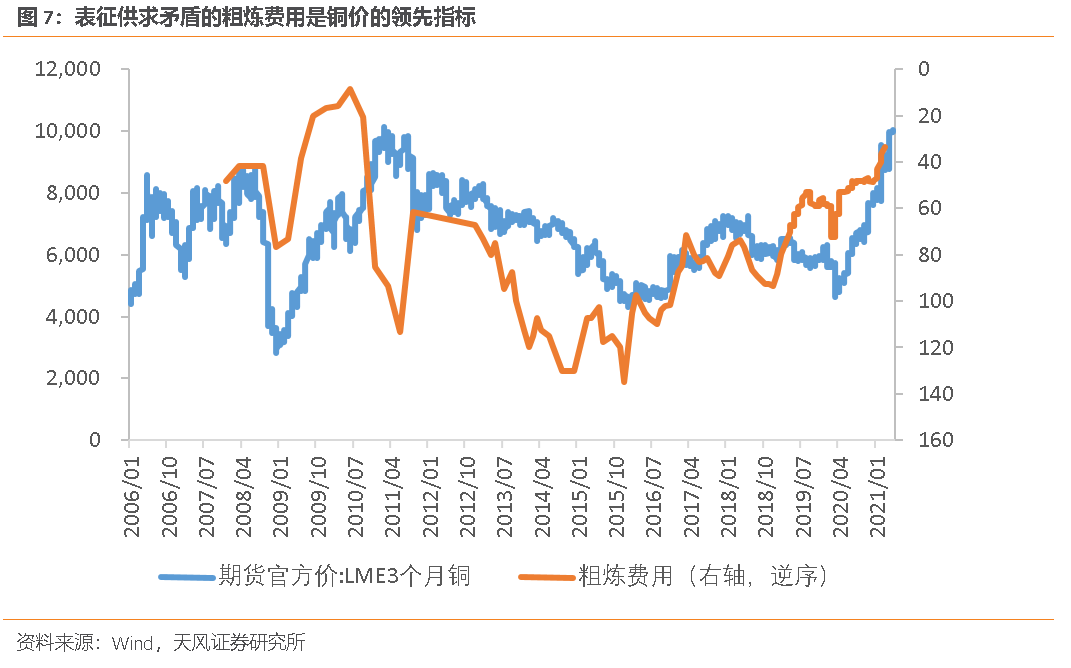

金融屬性方面,銅具有良好的流通性和貯藏性,是抵押融資的常見標的,美債利率的下行會增加市場對融資銅的需求,進而推高商品價格。從指標相關性上看,美債實際利率指標與銅價顯著負相關,約領先2月出現拐點。

考察2007年以來銅價走勢,美債實際利率、中國房屋施工面積增速與中美工業生產指標合計可以解釋銅價變動的70%左右。

三、本輪銅牛和次貸危機後銅牛的相似和不同

次貸危機後,流動性的寬鬆和經濟的復蘇共同拉動了銅價的上漲。2008年底至2011年初,倫銅自2870.5美元上漲至10124.0美元,創下了本輪銅牛前銅價的最高紀錄。本輪銅牛的背景同樣是危機後的復蘇,價格的上漲斜率也與2008年底-2011年初比較相似,與次貸危機後的銅牛具有一定可比性。

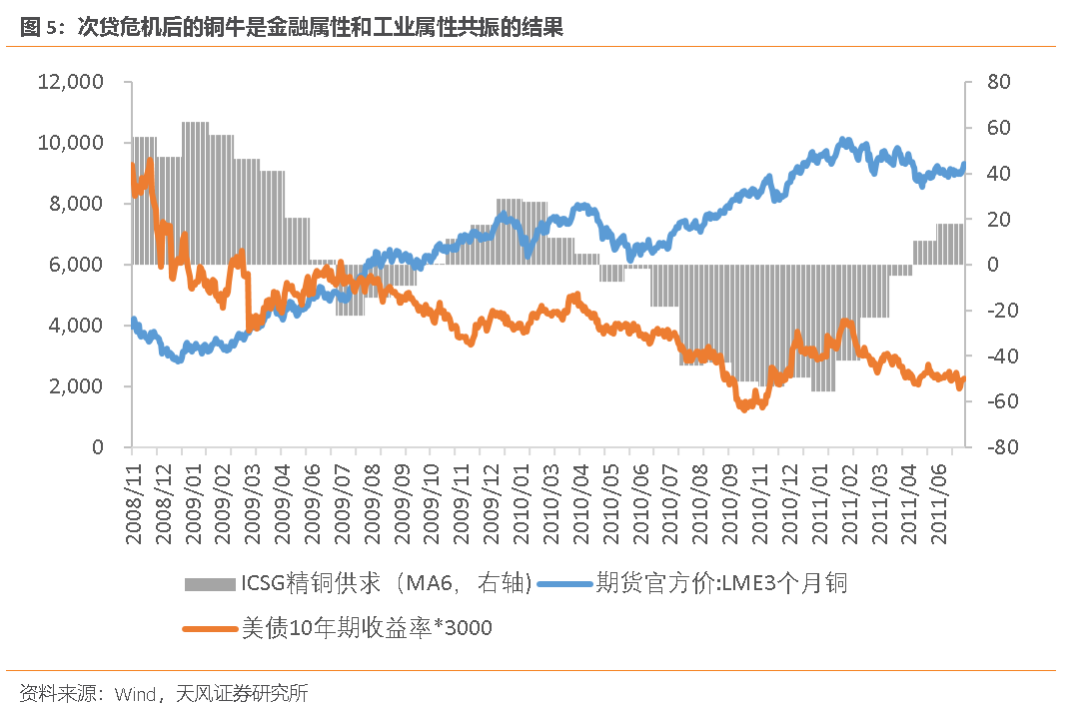

復盤次貸危機後銅價的走勢,一開始銅價的回升主要受金融屬性的推動。次貸危機後美國將聯邦基金目標利率下調至0,美債實際利率跟隨下移,流動性的寬鬆使得銅價開始止跌回彈。但隨着美國政府經濟刺激計劃和中國“四萬億”計劃的陸續落地,全球經濟走向復蘇,供需邏輯成爲了銅價上漲的另一個有力支撐。2010年全球銅礦產量僅增長0.7%,但全球精煉銅消費量在基建、地產和家電的拉動下同比增長7.0%,精煉銅從供給過剩轉爲供給不足。在基本面和流動性的雙重推動下,銅價在2011年2月觸及歷史最高點,隨後開啓了長達5年的下探。

次貸危機後的銅牛是金融屬性和工業屬性共振的結果,本輪銅價的上漲同樣受這兩股力量推動。金融屬性方面,爲對衝疫情影響,2020年3月起美聯儲進行了新一輪大規模擴表,美債實際利率開始一路下行,爲銅價上漲創造了良好環境。工業屬性方面,2020年6月開始銅的供需兩端出現了明顯錯配,全球精煉銅供需缺口不斷擴大。

與次貸危機後銅牛不同的是,本次疫情後銅的供求錯配很大程度上來源於供給端的約束而非需求端的高增。疫情對銅礦的生產和運輸造成了較大衝擊,2020年全球銅礦砂約減產40萬噸,同比下降2%,其中智利銅礦砂產量同比下降1.55%,祕魯同比下降10.6%。但在供給不足的同時,銅的需求出現了快速恢復。2020年二季度起,中國經濟開始強勁復蘇,基建地產、汽車和電氣機械等高耗銅行業先後進入景氣度回升通道。疊加美國工業的復蘇和房地產市場的火爆,2020年全球精煉銅消費量增長了60.1萬噸,增速達2.5%。與次貸危機後的2010年相比,2020年銅的供給約束比較明顯,需求擴張比較克制,供需錯配主要來源於供給而非需求。

四、歷史上銅價的見頂信號是什麼?這次可能是什麼?

次貸危機後的銅牛結束於2011年2月,但早在2010年銅價的見頂信號就已經相繼出現。

第一類信號是供求矛盾的緩解,具體表現爲經濟復蘇的放緩和粗煉費用的回升。2010年上半年,全球經濟復蘇的斜率開始放緩,3月中國工業生產和房屋施工見頂,6月美國工業生產達到頂點。由於次貸危機後銅的供求矛盾主要來源於需求的高增,經濟復蘇的放緩使得銅的供求矛盾逐漸得到緩解。銅價的領先指標粗煉費用自2010Q3開始回升,在2011Q2上行至113.3美元/千噸,同比增長12倍以上。

第二類信號是美債實際利率的上行。2010年11月4日至次年2月8日,美債實際收益率從0.4%震蕩上行至1.4%,主要原因是通脹預期顯著推高了長端利率。雖然2011年2月中旬美債實際收益率又重新回到了下行區間,但缺少基本面支撐的銅價仍延續了震蕩向下的趨勢。

以史爲鑑,經濟復蘇的放緩、粗煉費用的回升和美債實際利率的上行是銅價見頂的關鍵性信號。進一步考慮到本次疫情後銅的供求錯配很大程度上來源於供給端的約束,供給面的改善可能成爲影響本輪銅價走勢的另一個關鍵因素。

五、如何看待未來銅價走勢?

目前全球經濟復蘇還在繼續,但銅礦生產仍未完全恢復正常,銅的供需仍是緊平衡狀態。美債利率短暫回歸下行,爲價格上漲創造了友好環境。工業屬性和金融屬性的雙重推動下,短期內我們可能很難看到銅價的趨勢性拐點。但三季度銅的基本面壓力可能隨供給增量的釋放和經濟復蘇的放緩開始緩解,粗煉費用可能會開始回升,銅價的拐點可能隨之出現。

供給方面,據ICSG預測,受益於銅礦生產恢復正常和新增產能釋放,2021年全球銅礦產量將增長3.5%。我們認爲,供給可能在三季度前後逐漸恢復,具體時間節點需要關注兩方面因素。第一是主要產銅國的疫苗接種進展。智利在2月就已啓動了新冠疫苗大規模接種,5月8日疫苗接種率達到了82.2劑/百人,最早到6月底可能實現羣體免疫。祕魯的疫苗接種速度較慢,5月9日疫苗接種率只有6.3劑/百人。祕魯政府的接種計劃是第一階段覆蓋所有抗疫一線人員;第二階段覆蓋60歲以上老年人和弱勢羣體;第三階覆蓋18歲至59歲人羣。由於第二階段的計劃完成時間是7月28日,祕魯下半年能否實現羣體免疫尚不確定,可能成爲影響供給的不確定因素。第二是新建/擴建銅礦的投產時間。2021和2022年主要的供給增量包括剛果(金)的Kamoa Kakula,祕魯的Quellaveco、智利的Spence-SGO(已投產)和Quebrada Blanca QB2、俄羅斯的Udokan,其中Kamoa Kakula可能在今年5月底前或6月初開始生產,預計第一階段年產量20萬噸,約佔比世界總產量1%。

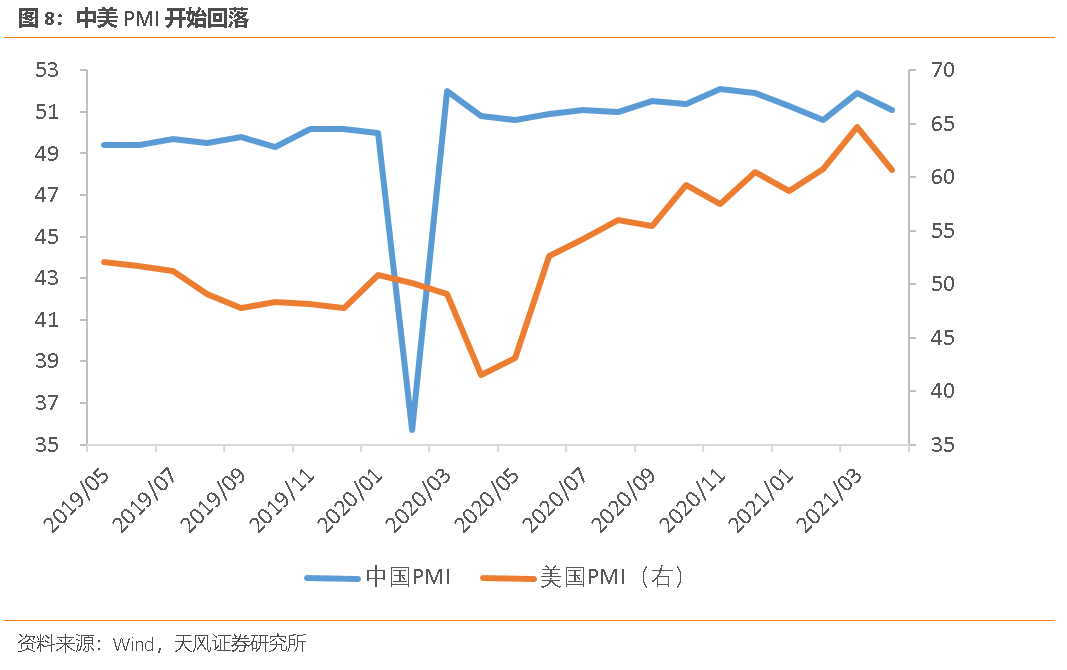

需求方面,目前中美的工業生產和建築施工暫時沒有出現拐點,但兩國制造業PMI均在4月出現了回落,下半年銅的需求很難進一步擴張。中國方面,中國經濟復蘇的第二個高點將出現在二季度,下半年進入下行階段,對銅的需求比較有限。與此同時,高銅價已經明顯抑制了下遊企業的採購意願。據SMM調研,五一後銅杆企業和中小型銅管企業新增訂單總量下滑,下遊觀望情緒仍然較濃。美國方面,結合PMI和制造業就業人數看,美國制造業的恢復速度已經開始減慢,而還在快速復蘇的服務業又很難拉動銅的需求。綜合中美兩國的工業狀況,我們認爲需求的拐點可能也會在三季度出現。

金融屬性方面,美債實際利率從今年年初開始回升,雖然目前有所回調,但年內服務業復蘇和就業恢復的態勢決定了實際利率回升的趨勢不會改變。如果供需矛盾得到緩解,金融屬性將很難支撐銅價維持上漲態勢。

綜上所述,年內決定銅價走勢的關鍵因素是供需矛盾,重要路標是銅礦供給的放量、中美工業的見頂和粗煉費用的變化。銅價的拐點可能在三季度前後出現。

風險提示

印度疫情嚴重削弱有色金屬需求;新增銅礦投產不及預期;碳中和拉動作用強於預期