報告摘要:

2020年新冠疫情之後,銅價呈現深V走勢,至今,LME銅價已經創出歷史新高,滬銅價格也已逼近歷史最高點。毋庸置疑的是,當前的高銅價中,固然包含了全球範圍內流動性泛濫所產生的流動性溢價,所以上周美國公布CPI/PPI等經濟數據大超市場預期後,反而引發市場對於其因爲高通脹提前改變貨幣政策的預期,銅價出現明顯的回調。但就銅自身的供需角度而言,新能源板塊中諸如光伏、風電、以及新能源汽車對於銅需求的貢獻仍將在未來很長一段時間內對銅價形成較爲正向的拉動,同時供應端受制於目前全球範圍內礦山資本投入相對有限,新增產能或將難以應對來自新能源板塊爆發式的增長需求。

1背景

2020年新冠疫情之後,銅價呈現深V走勢,至今,LME銅價已經創出歷史新高,滬銅價格也已逼近歷史最高點。毋庸置疑的是,當前的高銅價中,固然包含了全球範圍內流動性泛濫所產生的流動性溢價,所以上周美國公布CPI/PPI等經濟數據大超市場預期後,反而引發市場對於其因爲高通脹提前改變貨幣政策的預期,銅價出現明顯的回調。但就銅自身的供需角度而言,新能源板塊中諸如光伏、風電、以及新能源汽車對於銅需求的貢獻仍將在未來很長一段時間內對銅價形成較爲正向的拉動,同時供應端受制於目前全球範圍內礦山資本投入相對有限,新增產能或將難以應對來自新能源板塊爆發式的增長需求。

2需求

目前對於銅在新能源板塊的需求而言,最主要的體現則是在發電以及新能源汽車方面。

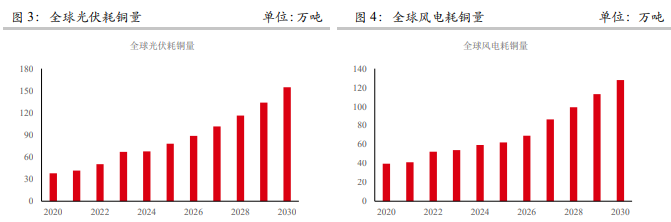

在發電方面,據國際可再生能源機構(IRENA)發布的數據可知,2020年全世界增加了超過260GW的可再生能源裝機容量,相較於2019年的增長量增加了近50%。其中,太陽能和風能發電在快速發展。風能方面,2020年風能增長量較前一年相比增加近乎一倍,由2019年的58GW增長爲2020年的111GW。其中,中國增加的新增風電裝機量最高,達到72吉瓦,其次爲美國,爲14吉瓦。太陽能方面,2020年,亞洲擴大了太陽能容量至78GW,總裝機容量與風能相當。中國與越南的容量增長最大,分別爲49GW和11GW;美國也增加了15GW。此外,據世界海上風電論壇(WFO)報導,海上風電裝機容量的年增長率約爲20%。發電裝機總容量的快速增加,使得銅需求大幅增加。

在單位耗銅量方面,根據Kutcho copper corporation的研究表明,在目前相對主流的新能源發電領域中,銅均扮演着相對重要的角色,在光伏發電方面,每兆瓦的耗銅量約在4至5噸,內陸風電的每兆瓦耗銅量約在3.6噸(海上風電約在2.4噸),水電單位的耗銅量由於技術原因相差相對較大,約在每兆瓦0.3-4噸(平均2.2噸左右)。

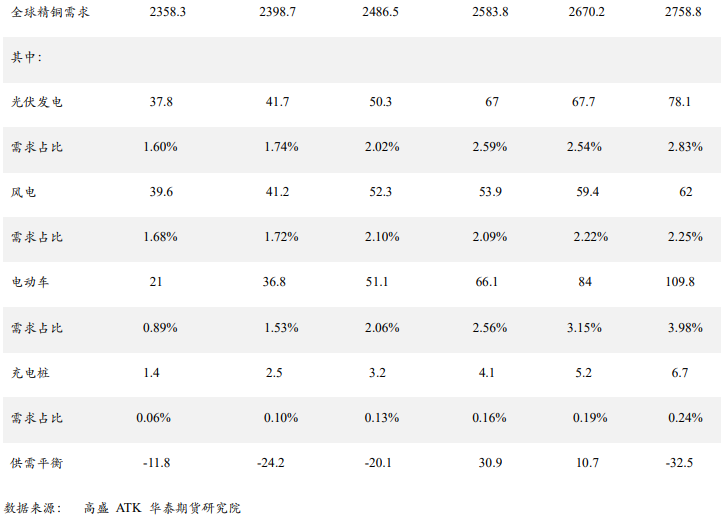

展望未來,至2030年,來自光伏、風電對於銅需求大致分別將達到155萬噸與128萬噸。

在新能源汽車方面,目前爲了應對巴黎協議中對於減排的相關內容,當下全球範圍內對於新能源汽車的推廣政策以及對於碳排放的限制政策均在陸續出臺,如2019年歐盟便出臺了堪稱史上最嚴的碳排放標準。

2019年上半年歐盟範圍內乘用車總銷量818.36萬,僅次於中國;新能源乘用車銷量19.78萬輛,全球佔比20.10%;且主流車企大衆、寶馬、奔馳、奧迪等都在歐盟,歐盟在世界汽車行業舉足輕重。2.3.1碳排放解讀:降幅大、緩衝短、測試嚴、罰款重。2019年4月,歐盟發布《2019/631文件》,規定2025、2030年新登記乘用車CO2排放在2021年(95g/km)基礎上分別減少15%(81g/km)、37.5%(59g/km)。相比之前標準,新政策更加嚴格,體現在以下四點:

(1)目標值降幅大:新測試標準WLTP[0]自2021年開始試試,乘用車排放不得高於95g/km,2025年、2030年分別在2021年基礎上減少15%、37.5%。

(2)緩衝期更短:新規定只有1年緩衝期,2020年需達到2021年目標95%。

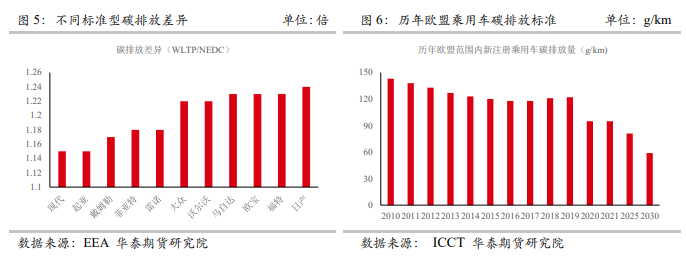

(3)測試標準更嚴:2021年開始執行WLTP測試標準,相比NEDC測試標準而言,WLTP測試標準測試距離長、周期多、速度快,更接近實際。根EEA發布的2018年歐盟乘用車測試數據顯示,WLTP標準下乘用車碳排放相比NEDC平均高出21%左右,主流車企測試結果顯示高出15%-24%。

(4)2018年根據碳排放具體值分階段處罰,但是從2019年起全部按照最高標準處罰,每超標1g/km罰款95歐。

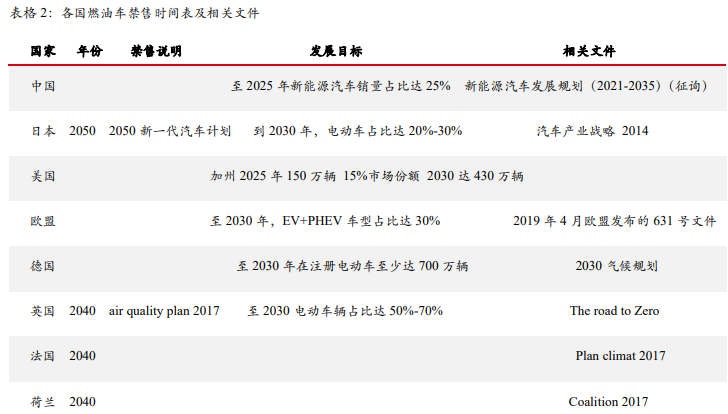

而在燃油車禁售以及新能源汽車推廣相關政策方面,自2010年之後,全球範圍內便陸續有國家在相關文件中提出對於未來燃油車禁售以及新能源汽車發展規劃的內容,例如中國方面便在《新能源汽車發展規劃(2021-2035)》中提出,至2025年新能源汽車佔比達到25%。

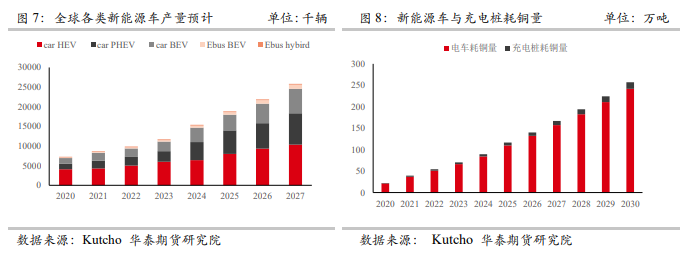

而在與新能源汽車相關的耗銅量方面,一方面是新能源汽車本身的耗銅,另一方面由於對於電動汽車的不斷推動,也促使充電樁需求數量的提高,共同驅動了銅需求的提升。電動汽車的含銅量是傳統汽車的五倍之多,其廣泛存在於充電樁、電纜、電池和發動機中。據高盛預計,2021年度電動汽車銷量將達到510萬輛,並於2030年達到年銷量3151萬輛的峯值。這意味着到2030年,充電樁數量將達到3000萬臺。另據國際銅業協會報道,每輛電動汽車含銅量約爲83公斤。在充電樁中,一級交流充電含銅量爲2kg,二級交流充電含銅量爲7kg, 直流快充含銅量爲25kg。由此可見,在未來十年,新能源汽車的快速發展將持續刺激銅的消費水平, 至2030年全球範圍內來自新能源汽車以及充電樁對於銅的需求量預計將會達到約258萬噸的水平。

3供應

據高盛稱,在自去年3月受新冠疫情影響致使銅價探底之後,至今銅價上漲已然超過兩倍,但是銅的產量並沒有相應增加,沒有任何重大的礦山項目獲批,也沒有任何銅礦開採公司宣布新資本支出的消息。據大宗商品交易商Trafigura Group稱:“如果沒有新的礦山項目,潛在的銅缺口或許能達到1000萬噸。若要滿足這樣的缺口,需要新建相當於8個全球最大的、位於智利的Escondida銅礦的產能”。

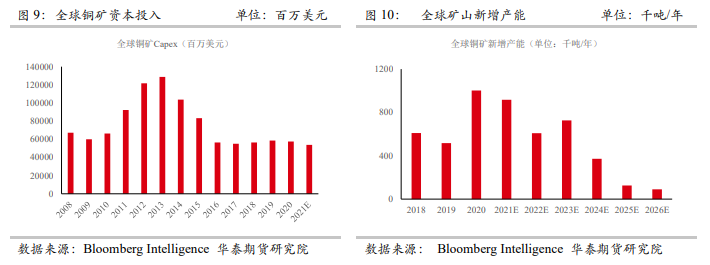

在銅礦資本支出方面,全球銅礦企業的資本投入自2013年之後便開始出現明顯的下降,並且根據Bloomberg Intelligence預計,2021年總體資本投入較2020年也將下降超6.5%。此外,投資的低回報率和對ESG的擔憂也遏制了礦企對未來供應增長的投資。因此總體而言,就全球範圍來看,未來3至5年,銅礦供應或仍難言十分寬裕。

銅作爲長周期大宗商品,礦山的擴張和新銅礦生產均需要多年的建立時間:延長現有礦山壽命需要2-3年,建立新綠地項目需要8年。全球最大銅業公司之一的南方銅業公司的首席財務官Raul Jacob認爲,銅價已遠高於新項目的激勵水平,但目前建立新礦山所需的時間是過去的兩倍,這意味着市場將在八到十年後才會看到新的供應。加上採礦業對新資本支出的抵制,銅市場或許無法確保必要的供應。

而此前高盛對於未來銅需求缺口的預測則是,至2025年,全球範圍內銅供應缺口將會達到32.5萬噸。