本周焦點:馬來疫情的蝴蝶效應

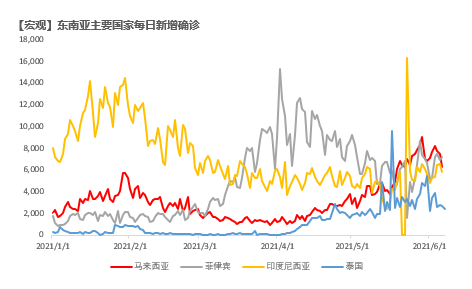

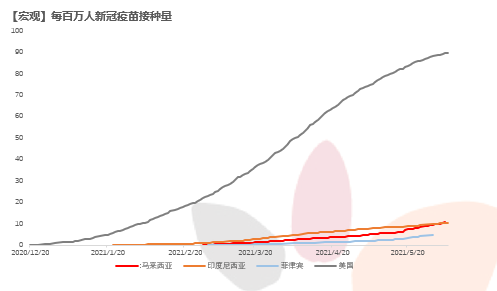

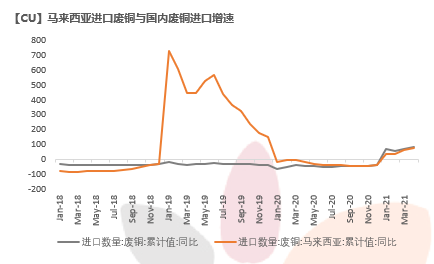

東南亞國家疫情在五月均出現了較爲明顯的反彈,其中馬來西亞的疫情反彈較爲嚴重;從疫苗接種數量來看,東南亞國家的疫苗接種也遠遠落後於發達國家;近期馬來西亞疫情的變化已經對國內廢銅的進口產生了較大影響;

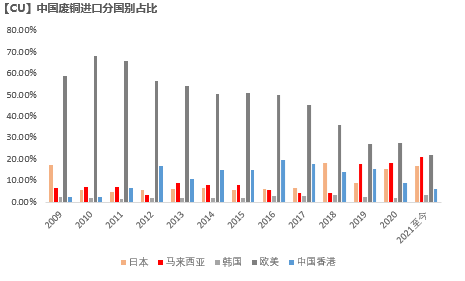

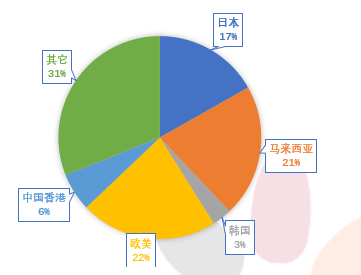

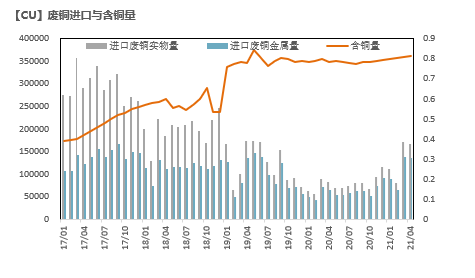

我國主要廢銅進口國家在近年來出現了明顯變化,傳統歐美國家在進口廢銅的來源國中的佔比在逐漸收窄,而日本、馬來西亞佔比近年來逐年提高;從馬來西亞進口廢銅佔比今年以來維持在20%左右;

根據我們了解,疫情主要從拆解和運輸兩個方面對馬來西亞的廢銅產生了較大影響,具體量級尚難估計,可以關注5月進口數據;

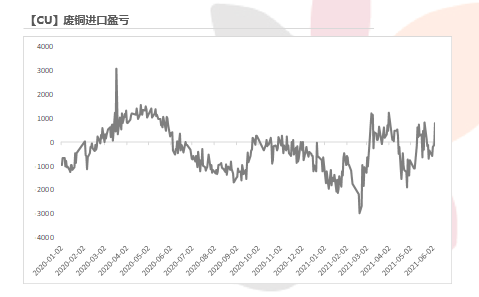

目前精廢價差顯著收斂,一方面是因爲馬來西亞疫情對於廢銅出口的影響,另一方面也在於不少廢銅貿易商在價格回落後的捂盤惜售,廢銅的緊張,有利於提振精銅的消費,這或將使得近期精銅的去庫進度較爲順暢,這可能是一個對borrow相對有利的邏輯。

周度情況:

周四ADP就業數據的意外強勢對銅價形成了較大的衝擊,周五非農就業數據意外不及預期,銅價部分收復了周四的跌幅。

在上周銅價回落後,國內消費有明顯回升的態勢,不少下遊因爲此前高價格對採購需求的壓制得到了釋放,現貨重新回歸升水並且庫存也繼續在去化。本周現貨需求的表現較爲重要,市場在目前的價格水平能否維持上周價格下跌伊始的買興較爲重要。

同時本周宏觀方面亦有衆多重要數據公布,關注中國金融指標,尤其M2增速已經下降至歷史低位,非常值得關注。上周周報中我們指出銅價可能仍將呈現高位震蕩格局,目前看來如果沒有其他突發外因,這一結論仍然成立,本周可能會修復上周中的跌幅衝擊。

本周焦點:馬來疫情的蝴蝶效應

東南亞疫情現狀

東南亞國家疫情在五月均出現了較爲明顯的反彈,其中馬來西亞的疫情反彈較爲嚴重;

從疫苗接種數量來看,東南亞國家的疫苗接種也遠遠落後於發達國家;

近期馬來西亞疫情的變化已經對國內廢銅的進口產生了較大影響。

中國廢銅進口分國別

我國主要廢銅進口國家在近年來出現了明顯變化,傳統歐美國家在進口廢銅的來源國中的佔比在逐漸收窄,而日本、馬來西亞佔比近年來逐年提高;

具體而言,從馬來西亞進口廢銅佔比今年以來維持在20%左右,前兩年該指標略低於這一水平;

從日本、馬來西亞進口廢銅佔比逐年提升的原因主要在於我國進口廢銅政策的逐年改變,使得不少廢銅企業去日本、馬來西亞投資建立回收、拆解工廠,從歐美進口原料之後處理成爲滿足國內進口標準的固體原料再進行進口。

中國廢銅進口增速

廢銅是今年供應端極其重要的環節,去年廢銅進口累積下降超40%,主要因爲一方面海外疫情影響了廢銅的回收、拆解和運輸;另一方面國內廢銅政策制定的不確定性影響了現貨商的進口意願;

今年這兩個因素已經基本解除,歐美疫情得到控制、進口政策也已經落地明確,1-4月進口廢銅顯著放量,增速超80%,增量約20萬噸,而年初預計全年進口增量也就在30萬噸,足見進口的積極性;集中來自馬來西亞的進口增速接近80%,是今年進口增量中的主要貢獻來源之一;

目前根據我們了解,疫情主要從拆解和運輸兩個方面對馬來西亞的廢銅產生了較大影響,具體量級尚難估計,可以關注5月進口數據。

精廢價差

目前精廢價差顯著收斂,一方面是因爲馬來西亞疫情對於廢銅出口的影響,另一方面也在於不少廢銅貿易商在價格回落後的捂盤惜售;

根據我們了解,目前廢銅較爲緊張,天津、江西等地很多中小型回收企業幾乎處於無貨狀態,也聽聞有廢銅制杆企業因爲缺乏原料而影響生產;

廢銅的緊張,有利於提振精銅的消費,這或將使得近期精銅的去庫進度較爲順暢,這可能是一個對borrow更有利的邏輯。

數據來源:SMM,天風期貨研究所

周度基本面情況

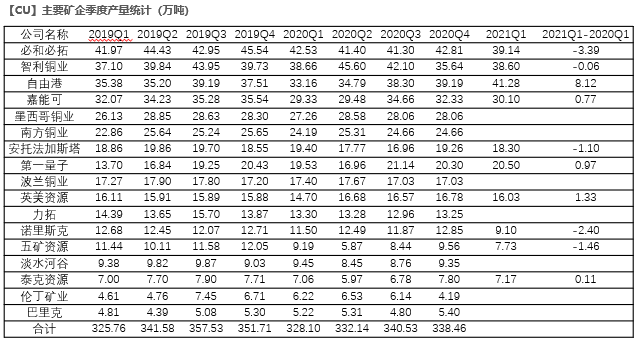

主要礦企產量及新聞更新

BHP旗下Escondida的工人工會周五表示已提交一份新薪資合同的初步提案,公司有 10 天的時間做出回應。工會要求一次性獎金、 加薪5% 、“公正和客觀”的職業發展體系以及持續的基於績效的工人獎金。

智利銅業委員會 Cochilco :智利 Codelco 銅礦 4 月產量同比下降 0.5% 至 13.27萬噸,而全球礦業公司必和必拓的 Escondida 銅礦產量同比下降 16.5% 至8.57萬噸。與此同時,嘉能可和英美資源集團的合資企業 Collahuasi 銅礦 4 月份的產量同比增長 5.4% 至 5.7萬噸。

Escondida和Spence銅礦基本正常運營,2020年Escondida銅產量116萬噸,Spence銅產量14.7萬噸。

祕魯國家統計局(INEI):2021年4月,祕魯採礦和石油化工業產量增長了57.79%。INEI的報告顯示,由於鋅(681%)、鉛(391.9%)、銀(232.5%)、金(48.6%)、銅(40.1%)和鉬(18.0%)產量提高,金屬採礦部門產量增長76.42%。

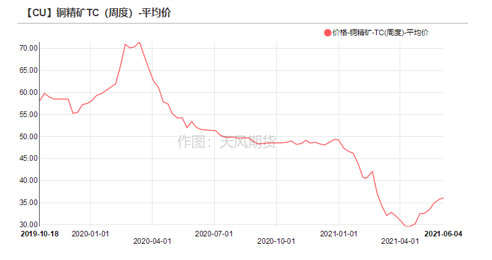

銅精礦加工費

銅精礦方面,進口銅精礦標準幹淨礦TC35.5-36.5元/噸(QPM+3) ,上漲0.7美元/幹噸;26%品位幹淨銅精礦現貨價格22519-2635美元/千噸 ,增加28美元/幹噸。

現貨市場活躍度仍然較低,正值檢修高峯期且年中談判季,冶煉廠的現貨採購需求較弱,詢盤繼續上行至30美元高位至40美元低位,而賣方的可成交價格在30美元中位略偏上。買賣雙方博弈中,市場成交較爲清淡。礦山端招標價繼續上行。

數據來源:SMM,Wind,天風期貨研究所

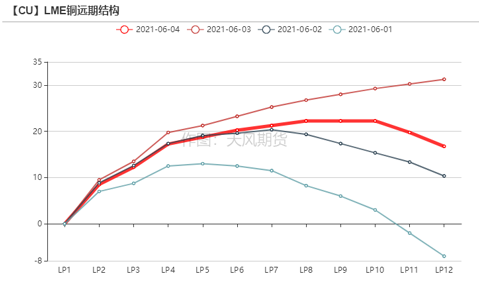

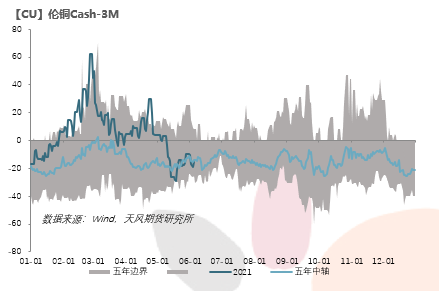

倫銅價格曲線與升貼水

倫銅價格曲線近端繼續呈現contango結構,但遠期的back開始有轉向contango的跡象;

倫銅Cash-3M在上周從此前的低位有所回升,目前LME倉單集中度再次增加,關注Cash-3M的動態。

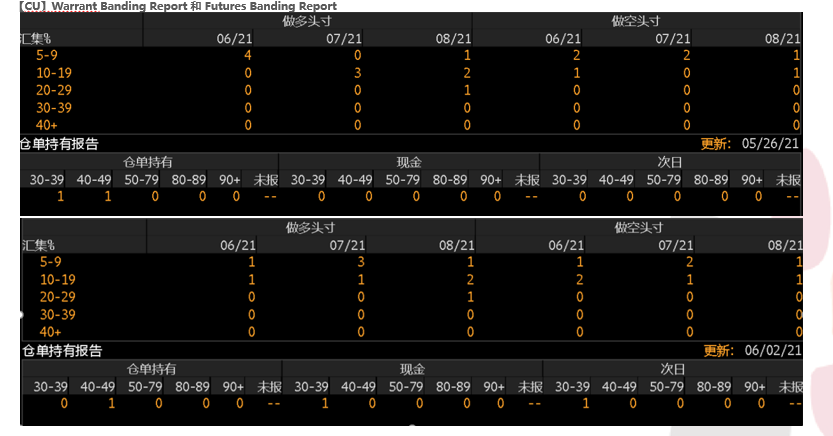

倫銅持倉與倉單集中度

LME的Futures Banding Report顯示多頭集中度有所集中;

Warrant Banding Report顯示有一位市場參與者分別持有了40-49%的倉單;

Cash Report 和 Tom Report也各有一位市場參與者分別持有了30-39%的倉單。

數據來源:Bloomberg,天風期貨研究所

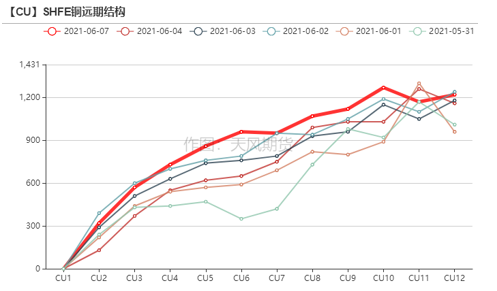

滬銅價差結構

上周價格曲曲線位移向下,整體仍然維持contango結構,現貨升水有所走強,月間價差也有所收斂;

目前的邏輯更有利於borrow頭寸,一方面目前票據套利的窗口重新開啓,投機性需求對精銅的需求增加,另一方面廢銅供應根據前文描述受到擾動,有利於精銅去庫。

數據來源:Wind,天風期貨研究所

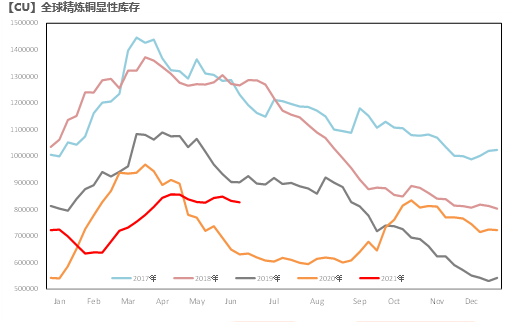

庫存變動

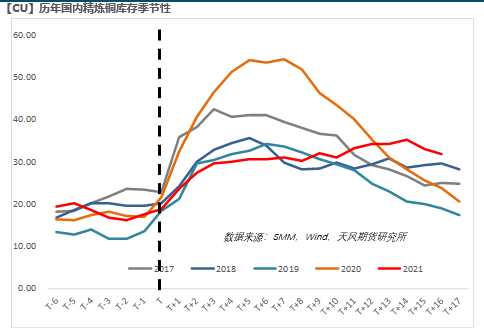

在最近價格回調刺激部分消費+出口窗口打開+產量環比下降+廢銅供應收到擾動四重因素的共同作用下,精銅社會庫存出現明顯去化,基於月度平衡表,預計6月份都是庫存去化的時間窗口;

社會庫存的變化曲線基本與我們此前的預期相吻合,即年初的“就地過年”政策將拉長今年的庫存曲線,精銅產量的超預期增長和需求的疲弱使得去庫拐點來的更晚,隨着年度月度產量增速逐漸回落,預計庫存將逐漸進入緩慢去化階段。

LME上周有小幅交倉,海外在印度疫情和中國出口的雙重供應壓力下,平衡還是受到一定影響,COMEX繼續維持去庫格局,全球精煉銅顯性庫存(LME+COMEX+SHFE+保稅區)仍然處於近年來的較低水平。

數據來源:SMM,Wind,天風期貨研究所

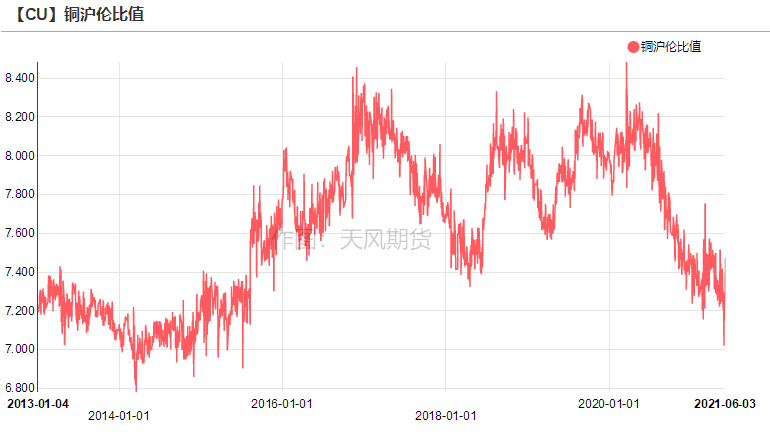

滬倫比值變動

上周內外比價運行重心在觸及此前的低位後開始震蕩,目前內外套利又進入一個觀察期,一方面中國的出口有所增加,疊加印度疫情,海外的平衡要寬鬆一下,另一方面國內因爲前文所述原因開始去庫、升水也有所走強,如果對後市國內樂觀則比價更適合反套,但目前我們認爲可以再進行觀察。

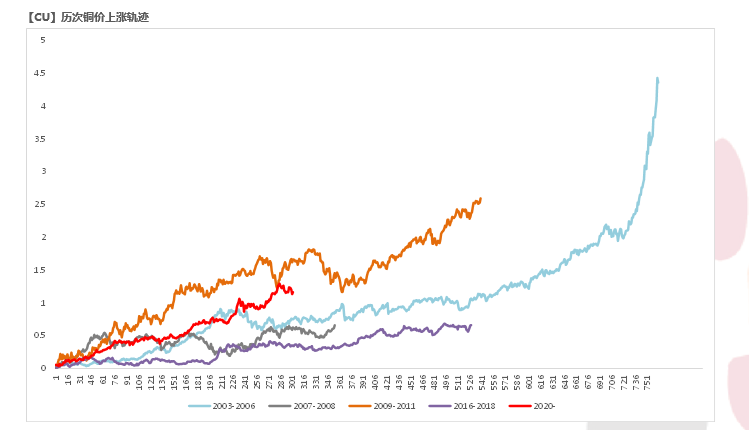

與歷史經驗相比

數據來源:Wind,天風期貨研究所