吳坤金

從業資格號:F3036210

投資諮詢號:Z0015924

銅行情回顧

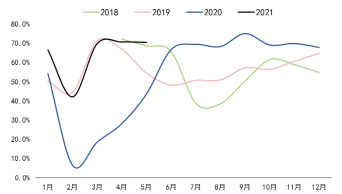

上半年銅價延續了去年4月以來的上漲趨勢,截至6月18日,滬銅主力漲幅15.8%,倫銅漲幅18.0%。分階段看,1月份銅價區間震蕩爲主;2月份在美國財政預算調解程序通過、1.9萬億美元刺激計劃大概率實施的消息刺激下,疊加產業低庫存,銅價大幅上漲逾15%;3月份銅價轉爲高位震蕩走勢;隨着國內由淡季過渡到旺季,國內原料供應緊張加劇,4月份銅價再度拉漲逾10%,期間印度疫情爆發引致市場對海外寬鬆政策持續的預期,同樣助推了價格上漲;5月假期回來,中國高層關注大宗商品價格過快上漲,並提出採取相應措施保供穩價,銅價高位回落;此後中國官宣銅拋儲和美聯儲在6月議息會議上轉鷹導致銅價短期快速下探,當前滬銅主力運行於66900元/噸,倫銅運行於9140元/噸。

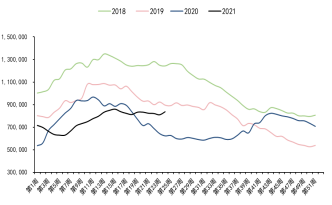

庫存方面,截至6月18日,三大交易所+中國保稅區銅庫存爲83.7萬噸,較年初增加12.2萬噸。一季度庫存表現累庫,二季度庫存基本持平,相比往年二季度的去庫周期,今年高銅價下“旺季不旺”特徵較爲明顯。

圖1:LME3個月銅價走勢(美元/噸)

圖2:三大交易所加中國保稅區精煉銅庫存(噸)

銅供應-銅礦產量預期提升

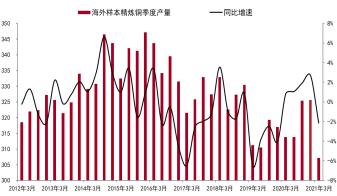

2021年一季度,海外銅礦供應仍未擺脫疫情的影響,南美等國家銅礦開工率偏低,部分銅礦運輸由於集裝箱緊張而出現延遲,加之相當數量銅礦的採選礦石品位環比去年四季度下降,導致海外銅礦供應增長不及預期,樣本礦山銅產量同比僅增1.2%,絕對量增加4.9萬噸。相比之下,國內銅礦供應穩步增加,根據國統局數據,1-4月國內銅礦產量同比增6.1%。絕對量增加3.1萬噸。

圖3:海外樣本礦山季度產量同比

圖4:中國銅礦月度產量

進入二季度,海外擴建和新建銅礦項目投產速度加快,包括必和必拓旗下Spence擴建項目、明蘇公司旗下Mina Justa新建項目和紫金礦業旗下Kamoa-Kakula以及Cukaru Peki新建項目等。如果疫情不進一步惡化,在去年基數很低的情況下,二季度銅礦供應增速預計顯著提升,下半年銅礦供應環比有望繼續增加,其中三季度供應大概率維持較高增速,而四季度增速將現下滑。

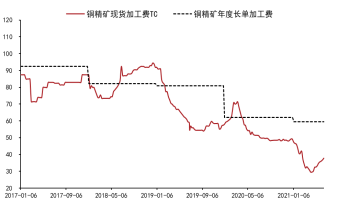

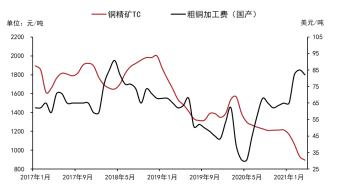

反映在加工費上,一季度銅精礦TC持續下跌,4月份TC見底回升,雖然當前38美元/噸左右的TC相比年度長單TC仍有差距,但加工費回升表明銅礦供應緊張程度已邊際緩解,下半年供應增加有望推動銅精礦TC繼續回升。

圖5:中國進口銅精礦粗煉費(美元/噸)

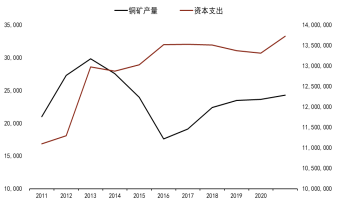

圖6:19家大中型礦企資本支出&銅礦產量(百萬美元、噸)

更長時間維度看,銅礦企業資本支出是銅礦供應的相對領先指標。我們梳理了19家大中型礦業企業資本支出情況,發現盡管高銅價和高利潤確實帶動礦企資本支出增長,但增長幅度不大,2021年資本支出預估僅增2.6%,相比2012-2013年均接近20%的增長相差甚遠。與此同時,觀察近兩年礦山資本支出的用途,可以發現部分礦企增加資本支出主要是爲了維持現有礦山產量,而不能帶來新的增量,意味着本輪銅價大漲帶來的供應增量較大概率不及2012-2013年。

盡管如此,梳理近兩年主要的擴建和新建銅礦項目(規模5萬噸以上),可以發現,未來兩三年潛在的銅礦供應增量規模仍不小。今年銅礦新增產能接近73萬噸,2022年新增產能預估82萬噸左右,加之受疫情影響銅礦生產率在今明兩年逐漸恢復,銅礦供應增長保障較強。19家大中型礦業2021年產量預估增加41萬噸,2022年預估增加60萬噸以上,如果考慮高銅價可能帶來的銅礦復產(如Glencore的Mudanta銅鈷礦),則今明兩年全球銅礦供應預估分別增長50-60萬噸、70-80萬噸,對應增速3%-4%。

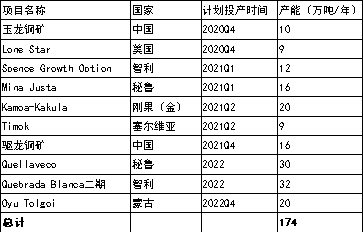

表1:海外主要擴建&新建銅礦項目

銅供應-再生銅替代繼續,但難言寬鬆

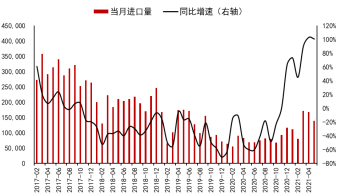

上半年再生銅原料供應在高銅價刺激下增長較爲顯著,精廢價差多數時間維持2000元/噸以上。得益於去年低基數以及再生銅進口新標準實施,今年1-5月我國進口再生銅數量增加約31萬噸,折合金屬量增加約20萬噸,年化增量約48萬噸。

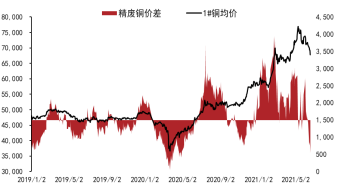

圖7:中國精煉銅與1#光亮銅價差(元/噸)

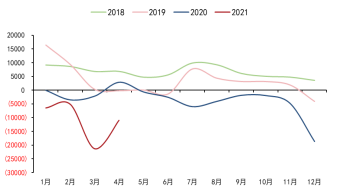

圖8:中國廢銅月度進口(噸)

供應增加的同時,上半年國內再生銅需求也明顯增加。增加的需求主要體現在加工和冶煉需求,一方面,近兩年再生銅杆產能快速擴張,使得加工需求較快增長,根據我的有色網數據,2020-2021年國內廢銅制杆產能大約增加160萬噸,同時,開工率提升也導致了上半年加工需求大幅增長。另一方面,由於廢銅替代優勢加大及銅精礦加工費低迷,再生銅冶煉需求同樣顯著增加。按照國內精煉銅產量及原料來源推算,今年1-5月,國內再生銅產粗銅量約64.4萬噸,相比去年同期增加27.7萬噸,較2019年也有27.1萬噸的增長。

圖9:中國廢銅制杆企業開工率

表2:中國廢銅產粗銅數量估計

海外方面,上半年主要發達經濟體廢銅出口量有所增加,其中歐洲前三月廢銅淨出口增近4萬金屬噸,日本前四月廢銅淨出口增逾4萬金屬噸,美國前四月廢銅淨出口小幅減少0.6萬金屬噸,但其減少主要是出口廢銅含銅量下降所致,同期美國廢銅出口實物量仍增加4萬噸左右。

展望下半年,高銅價和海外經濟活躍度上升將有利於海外廢銅回收和出口,國內廢銅供應也有望延續增加,不過增速趨於放緩。廢銅需求或有一定程度下降,特別是冶煉需求,原因是銅礦供應增多、加工費回升後,廢銅在冶煉環節中的替代將被壓縮。雖然供應維持增長、需求可能回落,但在產業庫存偏低的背景下,下半年廢銅供需仍難言寬鬆。當前我們預計2021年中國廢銅進口增加約40-45萬金屬噸,國產廢銅供應量增加約15-20萬金屬噸。

圖10:日本廢銅淨進口金屬量(噸)

圖11:美國廢銅淨出口金屬量(噸)

銅供應-精煉銅供應增量上調

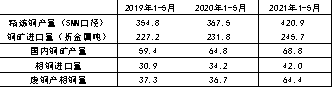

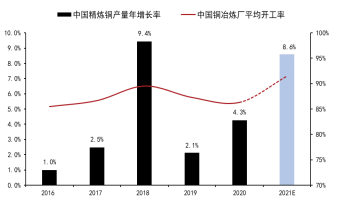

上半年中國精煉銅產量同比快速增長,國家統計局口徑下1-5月精煉銅產量424.4萬噸,同比增長14.1%,增量52.1萬噸;上海有色網口徑下1-5月精煉銅產量420.9萬噸,同比增長14.5%,增量52.4萬噸;我的有色網口徑下1-5月精煉銅產量430.8萬噸,同比增長15.3%,增量57.2萬噸。

導致精煉銅產量顯著增長的原因有以下幾點:一是去年同期冶煉廠因硫酸脹庫、原料供應不足等問題,開工率下降、冶煉檢修增多,今年生產更加正常;二是今年原料供應更加充足,而且粗銅供應相比銅精礦更加充裕,導致即使二季度檢修季到來,精煉銅產量也能夠維持高位;三是相比去年,副產品硫酸價格更高,抵消了銅精礦加工費下降給冶煉廠造成的利潤損失。

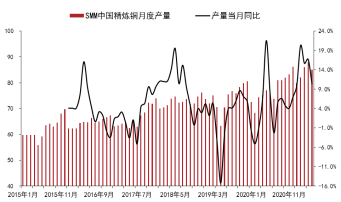

圖12:中國精煉銅月度產量-SMM口徑(萬噸)

圖13:國內主流地區冶煉硫酸價格(元/噸)

下半年銅精礦加工費回升預期使得冶煉利潤存在一定的改善空間,但隨着基數提高,中國精煉銅供應增速將下降,下半年產量預估同比增加15-20萬噸,全年產量增加80萬噸左右。與此同時,國內精煉銅供應還應關注拋儲帶來的供應增量,此前國家糧食和物資儲備局公告將在年底前分批拋儲銅,但具體數量和細節暫未公布。

圖14:進口銅精礦加工費&國產粗銅加工費

圖15:中國精煉銅產量預測

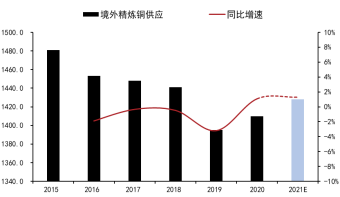

相比之下,海外精煉銅供應仍未見增長,我們統計的樣本企業一季度精煉銅產量同比下降2.1%,絕對量減少6.7萬噸。其中,歐洲精煉銅產量同比小增,而智利、日本和韓國精煉銅產量均小幅下降。從日本主要冶煉廠生產計劃看,二三季度該國精煉銅產量仍將有所下滑。智利二季度精煉銅供應受硫酸短缺和Escondida產量下滑影響預計仍有所減少,下半年產量有望回升。

原料供應增加的背景下,海外冶煉廠開工率也傾向於提高,下半年海外精煉銅產量存在增長預期,預估全年產量同比增加10-15萬噸。

圖16:海外精煉銅季度產量&同比(萬噸)

圖17:海外精煉銅產量預測(萬噸)

加總國內和海外數據,預計今年全球精煉銅產量增加90萬噸以上,同比增速4%以上,高於此前預期。

銅需求-聚焦海外

上半年國內銅下遊延續較高景氣度,加之基數低,精煉銅表觀消費增速較高,1-5月同比增長9.2%,較2019年同期增長18.2%。反映到開工率上,根據上海有色網調研數據,1-5月國內銅材企業(精銅制杆、銅管、銅板帶箔)加權平均開工率爲67.9%,同比提升2.9%,如果考慮銅材產能的增長,銅需求更接近表觀增速。

圖18:中國精煉銅表觀消費估算

圖19:中國銅材加權平均開工率

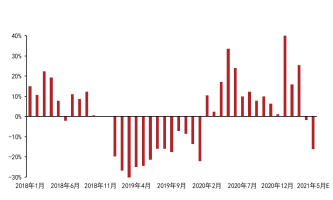

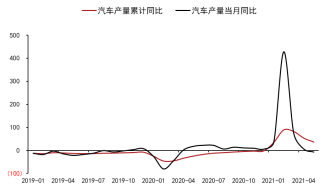

下遊行業中,1-5月汽車產量同比增長38.4%,銷量增長38.6%,其中新能源汽車產量大增238.9%。從生產的季節性分布看,汽車總產量二季度增速已明顯下滑,高基數導致下半年增長預期不高,但新能源車景氣度延續概率更大,三季度前有望保持高增速。

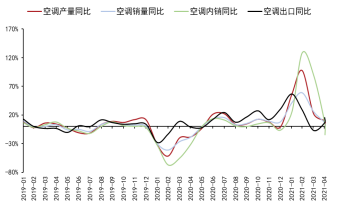

家電方面,1-5月家用空調產量同比增長23.0%,銷售增長18.6%,其中內銷和外銷分別增長21.8%和15.7%,除空調外,電冰箱、冷櫃等產品產銷也大幅增長。隨着國內竣工提速及海外經濟恢復,下半年家電產銷有望維持一定的增長

圖20:中國汽車產量同比變化(%)

圖21:中國空調產量同比變化

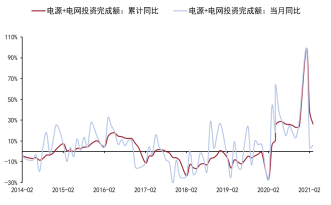

電力方面,1-4月電網投資同比增長27.2%,電源投資同比增長25.5%,總投資增長26.2%,盡管投資增速較高,但考慮原材料價格漲幅較大,實際投資增長拉動的銅需求弱於預期,事實上,上半年高銅價導致部分國網訂單出現推遲。不過,隨着“碳中和”戰略推進,電源相關投資仍有較強的增長預期,上半年清潔能源裝機量偏低的情況下,下半年環比有望增加,爲銅需求增長提供一定保障。

圖22:中國電力投資完成額同比變化

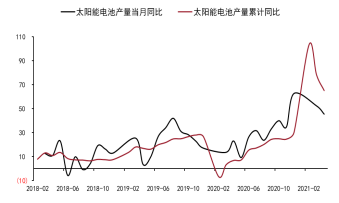

圖23:中國太陽能電池產量同比變化

預估下半年中國精煉銅表觀消費下滑3%左右,全年精煉銅表觀消費增長1.0%左右。

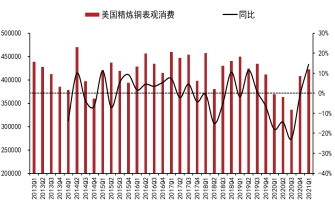

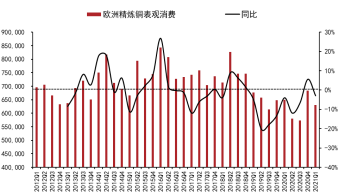

海外方面,上半年美歐日等主要發達經濟體銅消費出現分化,美國消費復蘇快於歐洲和日本,一季度美國精煉銅表觀消費同比增長14%左右,而歐洲和日本表觀消費分別下降3%和15%,進入二季度,歐洲和日本消費回升,其中日本4月精煉銅表觀消費同比增長15%以上。

從疫情對海外銅消費的影響看,二三季度海外銅消費預計大幅增長,四季度需求增速預計下滑。全年海外銅需求預估增長10%左右。

圖24:美國精煉銅表觀消費(噸)

圖25:歐洲精煉銅表觀消費(噸)

中長期看,全球“碳中和”大戰略提升了銅消費預期,未來五年新能源汽車年均增長有望超過35%,清潔能源新增裝機也有望以20%左右的增長速度推進,推動全球銅消費年均增長2%-3%。

銅宏觀-海外寬鬆政策預期收緊

去年二季度以來,全球經濟觸底回升和各國貨幣、財政寬鬆是最有利於銅價的宏觀環境,期間銅價也錄得巨大漲幅。站在當前時點看,全球宏觀環境或多或少已發生變化,總結有以下幾點:

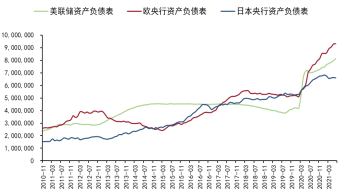

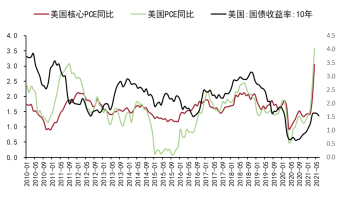

第一,美國經濟增長和核心通脹率高於預期,盡管美聯儲年中議息會議上維持基準利率和每月購債規模不變。但關於縮減購債規模的討論和多數美聯儲官員提高遠期聯邦基準利率預期意味着政策拐點臨近。未來除非美國經濟階段性下滑或者需要爲基建等財政政策服務,美聯儲才可能進一步寬鬆,否則,貨幣政策收緊預期強化將導致銅價失去重要的上漲根基。

圖26:海外主要央行資產負債表規模變化(百萬美元)

圖27:美國核心通脹&十年期國債利率

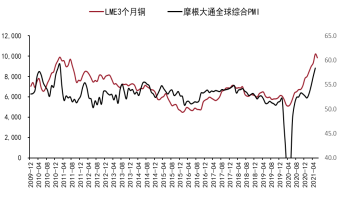

第二,5月摩根大通全球制造業PMI觸及56,距離2011年57-58的高點僅一步之遙,PMI接近歷史頂部意味着全球制造業擴張速度放慢的可能性更大。從銅價和PMI的對比關系,可以發現銅價頂部與PMI頂部重合度較高,所以銅價大概率已出現階段性頂部。當然,參照2010-2011年走勢,PMI可能走出雙重頂,從而不排除銅價二次衝高的可能性。

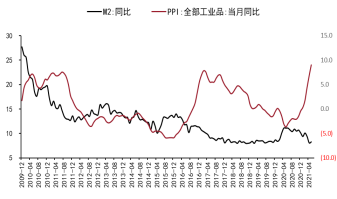

第三,中國經濟快於海外恢復導致國內政策更加克制,當前中國M2增速已放緩至8%附近,基本回到疫情前水平,且隨着PPI快速上升,高層打壓大宗商品價格的行動更加頻繁。這也意味着,假如經濟持續穩中向好,國內政策將以微調爲主,政策明顯寬鬆的可能性小。

圖28:銅價&摩根大通全球PMI(美元/噸)

圖29:中國M2&PPI同比變化

宏觀與銅價的關系表明,在政策預期收緊和經濟增長放緩階段,銅價上方相對承壓,對應到下半年銅價走勢或爲築頂、重心下移。

銅市場展望

綜合前文分析,下半年銅礦供應緊張進一步緩解、海外貨幣政策收縮預期強化的概率較大,從而爲銅價構築上方的壓力,而海外經濟恢復可能引發的短期經濟過熱和中國需求釋放將爲銅價提供支撐。偏保守假設國儲拋儲規模爲10萬噸,則下半年精煉銅供需相對平衡,精煉銅庫存可能在當前水平下小幅累積,從絕對量上看,精煉銅庫存仍不算高。

行情方面,預計下半年銅價震蕩偏弱走勢,三季度表現或好於四季度,價格向下驅動主要來自政策收緊預期以及宏觀經濟的階段性走弱,而反彈動力可能來自階段性的供需錯配和經濟走弱後的政策放鬆。下半年滬銅主力運行區間參考:60000-73000元/噸,倫銅運行區間參考:8000-10000美元/噸。

風險點:銅礦供應幹擾超預期;疫情持續時間超預期

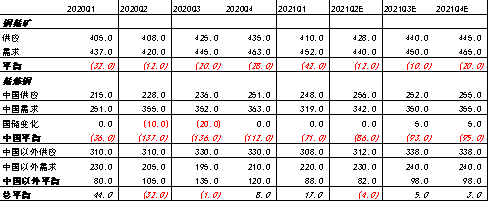

表3:全球銅市場供需平衡預測(萬噸)