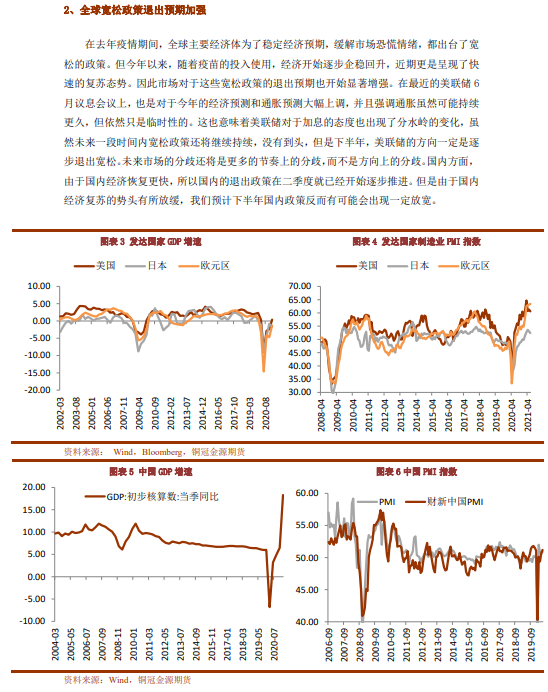

● 上半年全球宏觀經濟在寬鬆政策和新冠疫苗大規模投入使用的共同作用下,出現了良好的復蘇態勢。在美聯儲的6月份議息會議上,可以大概了解到下半年美聯儲的方向一定是逐步退出寬鬆,未來市場的分歧還將是更多的節奏上的分歧。

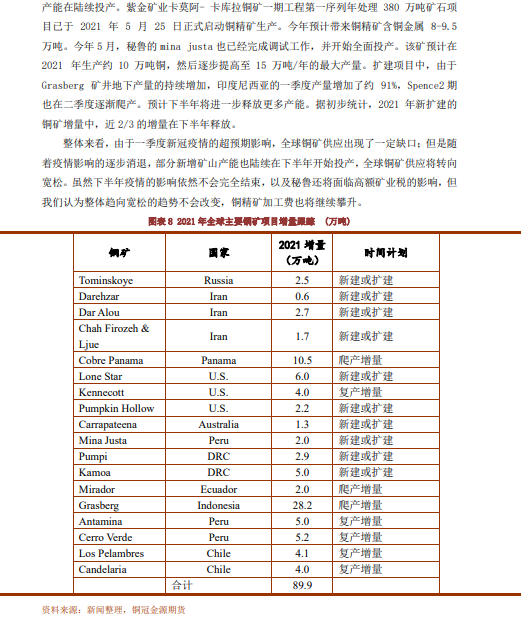

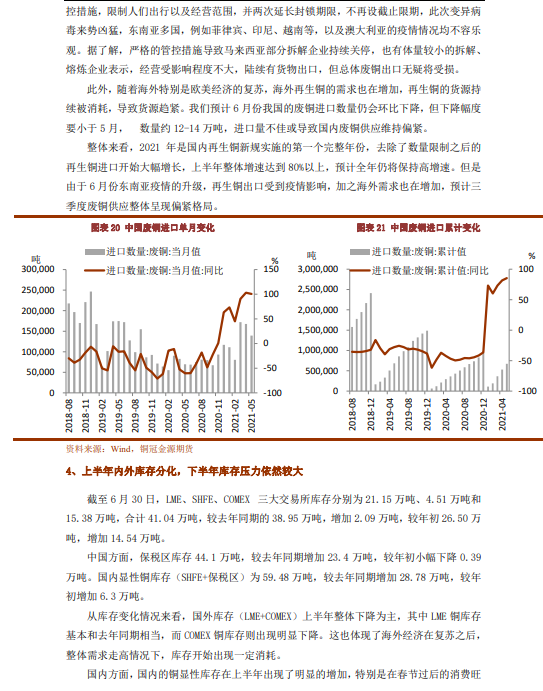

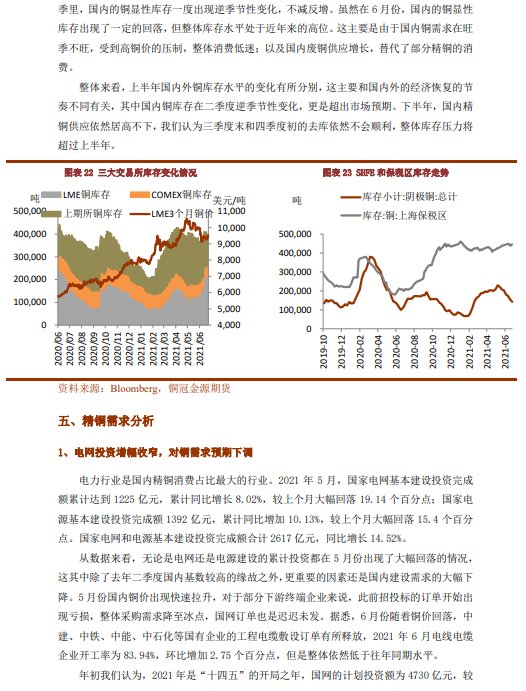

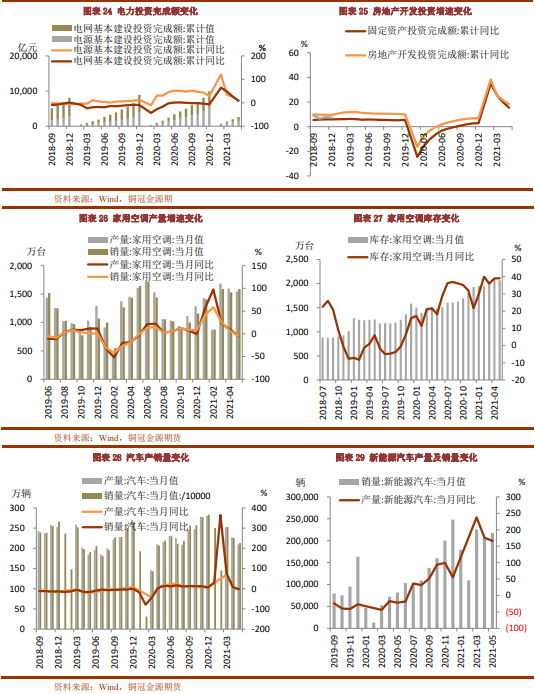

● 供應方面,隨着部分新增礦山產能也陸續在下半年開始投產,全球銅礦供應將轉向寬鬆,銅精礦加工費也將繼續攀升。精銅方面,在二季度國內煉廠的集中檢修期過後,我們預計下半年國內精煉銅的產量將持續維持在歷史高位。同時,國儲還會繼續釋放一定數量的儲備銅,填補國內供需缺口。廢銅方面,去除了數量限制之後的再生銅進口開始大幅增長,但是由於6月份東南亞疫情的升級,再生銅出口受到疫情影響,預計三季度廢銅供應整體呈現偏緊格局。

● 需求方面,上半年國內高銅價對於需求端的負面影響逐步顯現。無論是電網投資,還是汽車和空調產銷都出現了同比的回落。下半年整體需求不容樂觀。但由於產業庫存水平始終不高,當銅價出現明顯回調,產業有逢低補庫心態預計對消費亦有支撐,今年的淡季或能出現超預期增長態勢。

● 預計下半年銅價將以寬幅震蕩爲主,滬期銅主要運行區間在63000-75000元/噸,倫銅主要運行區間在8400-10500美元/噸。

● 風險點:全球經濟放緩超預期。