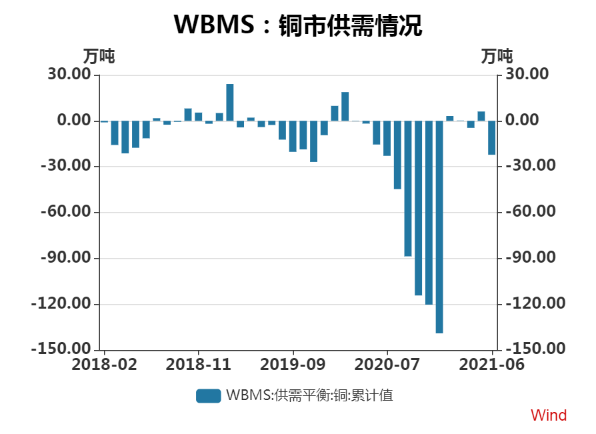

進入8月份,由於美聯儲官員釋放鷹派信號,加之全球新冠疫情加速蔓延,市場風險情緒受抑,銅價出現高位回調,一度觸及近兩個月低位,從技術形態上看短期仍有向下突破空間。但反觀當前國內銅市基本面卻呈現相對樂觀局面,一方面銅進口連續下滑+國內冶煉廠檢修共同推動國內庫存去化,一直處於高庫存、弱升貼水的廣東地區也迎來了久違的去庫加速和提價回升。同時,銅價走低後現貨升水結構進一步強化,將利好下遊需求改善以及銅材企業生產恢復,下遊消費有望得以邊際改善。另一方面,在近期中國經濟數據表現弱於預期後,市場開始預期國內經濟政策有望呈現一定邊際寬鬆,下半年宏觀經濟政策存有一定調整空間,將對銅價形成支撐。綜合來看,短期內宏觀利空情緒或將繼續發酵,短線壓力繼續。不過整體偏強的基本面對銅價形成較強支撐,筆者認爲下半年銅價下行空間有限,長期仍存一定支撐。文章具體從銅市供需層面進行分析。世界金屬統計局(WBMS)最新報告顯示,2021年1-6月全球銅市供應短缺22.2萬噸,2021年6月全球銅消費量爲236.79萬噸,1-6月消費量爲1,227萬噸。2021年6月全球銅產量爲205.78萬噸,1-6月累計產量爲1205萬噸。而2020年全年爲供應短缺89萬噸,2019年全球銅市供應短缺9.4萬噸。數據顯示當前全球銅市整體呈現供應短缺格局,且供應短缺程度已遠超2019年全年。而近期南非銅礦罷工風險不斷擡升,廢銅仍由於海外疫情、海運不暢、產業庫存水平不高等原因供應持續偏緊,預計下半年供應缺口將持續擴大。

數據來源:瑞達期貨,WBMS

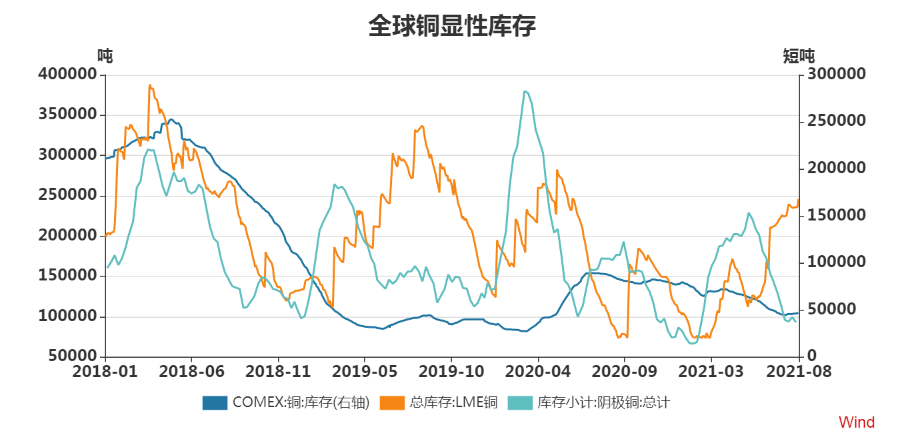

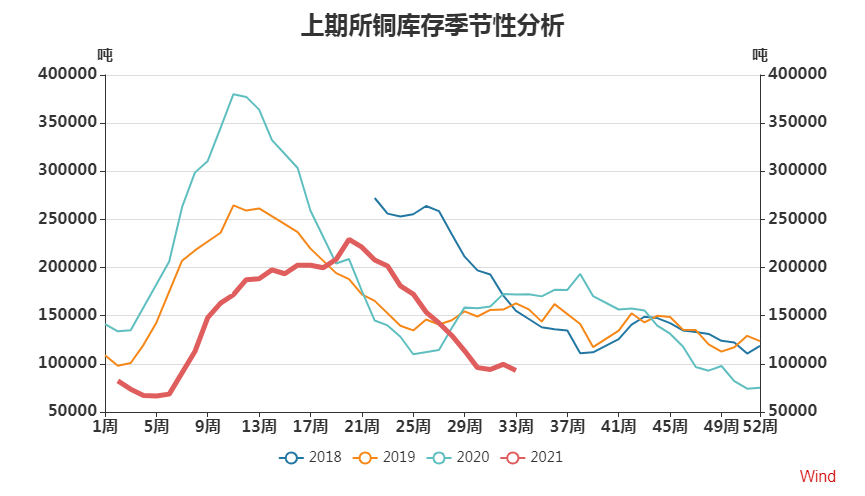

具體而言,庫存是體現銅市供需關系的最重要指標,而目前全球銅顯性庫存表現持續去庫。截至8月18日,全球銅顯性庫存報375709 噸,較上月末減少4650噸。其中 COMEX 銅庫存46287短噸,較上月末增加402短噸,2020 年7月份以來整體保持下降趨勢,但本月降幅較上月相比有所緩和;LME 銅庫存 235650噸,較上月末減少4000噸,8月份 LME 庫存再度錄得較大降幅;上期所銅庫存93032噸,較上月末減少1058噸,8月份以來滬銅庫存去化明顯,目前且低於往年同期水平,去庫表現好於預期。整體來看,7-8月本是傳統銅市消費淡季,但今年意外呈現“淡季不淡”的行情,全球銅顯性庫存明顯下降,國內去庫表現良好,保稅庫存繼續回落,同時由於廣西限電、疫情因素到貨減量,廣東庫存大降,同樣帶動國內去庫。此外,下半年“金九銀十”消費旺季即將到來,加工企業補庫需求將持續發力,銅庫存依然不會大幅累升,屆時將給予銅價較強支撐。

數據來源:瑞達期貨,WIND

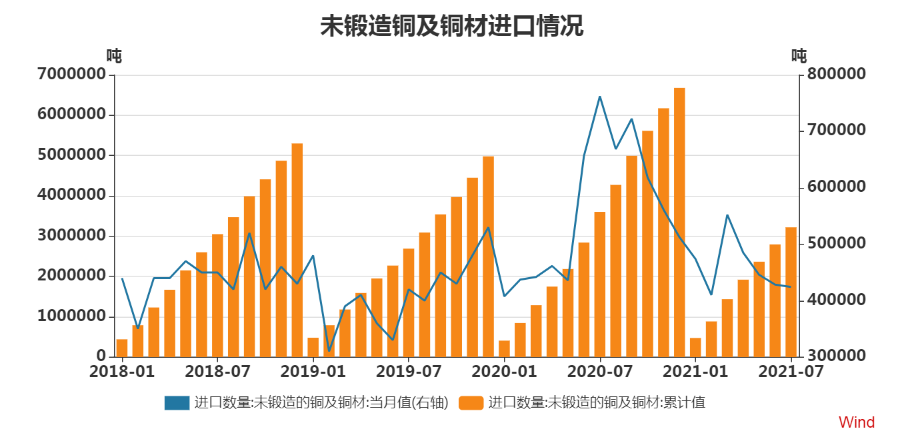

具體看銅市供應端,當前銅進口連續下降,精銅煉廠集中檢修,主產區限電仍持續擾動供應端。中國海關總署數據顯示,中國7月銅進口量較前月減少約1%,該數據連續四個月下降,主因價格高企、國家拋儲使得買興受抑。同時,海關總署數據顯示,中國7月未鍛軋銅及銅材進口量爲424,280.3噸,金額爲270.8億元。7月進口量低於6月進口的428,437.5噸,且遠低於2020年7月的762,211噸。二季度國內進口窗口基本處於關閉狀態,銅進口數量增長有限,而隨着海外經濟逐漸復蘇,海外需求增長或將導致進口虧損局面持續,預計後市銅進口數量也將受到抑制。並且去年三季度國內銅進口量大幅增長,也將使得後市同比數據將明顯下滑。

數據來源:瑞達期貨 WIND

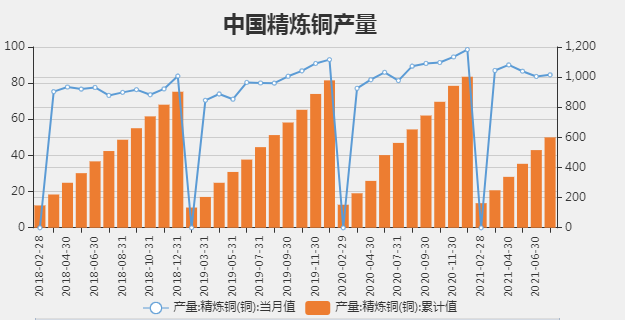

與此同時,SMM數據顯示,2021年7月SMM中國電解銅產量爲83.05萬噸,環比上升0.1%,同比增加10.8%。7 月份有大量冶煉廠處於檢修階段,金川本部,西南銅業,豫光金鉛,金隆銅業等依舊受到檢修末期影響小幅影響產量;而雲錫,山東金升,國投,白銀等冶煉廠也陸續進入檢修,外加限電以及意外事故頻發,也在一定程度上拖累國內7月電解銅產量。從8月份冶煉廠計劃來看,近期受到南方以及河南地區持續限電影響,個別廣西地區冶煉廠進行檢修,其餘廣西地區和河南地區冶煉廠也被動小幅降低電解銅產能利用率,與此同時江西冶煉廠在計劃內檢修電解槽以及魯東冶煉廠意外事故導致被迫檢修也對在8月持續對國內電解銅產量產生較大影響,據SMM統計,8月國內電解銅產量受到冶煉廠檢修以及限電等影響總量超4萬噸,較7月再減少1萬餘噸。預計8月國內電解銅產量爲82.02萬噸,環比下滑1.2%。展望下半年,原材料供應趨緊,精銅煉廠檢修不斷,國內電解銅產量整體上升空間較爲有限。

數據來源:瑞達期貨 WIND

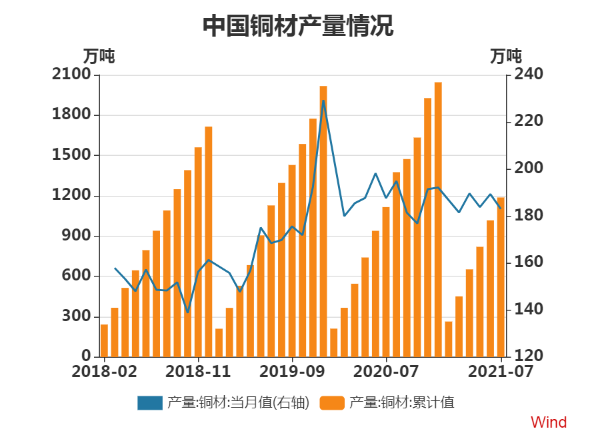

其次,看需求端表現。銅產業鏈中遊主要是將精銅加工爲各種銅材,以便下遊終端消費使用。根據國家統計局最新數據顯示,2021年7月銅材產量183萬噸,同比下降5.6%;6月銅材產量同比下降12.9%,相比於6月,7月銅材產量降幅則開始出現縮窄。1-7月銅材累計產量爲 1187.9萬噸,累計同比增加0.5%。其中,據SMM數據顯示,7月份精銅制杆企業開工率爲71.94%,超預期增加3.26個百分點。主因下遊電力消費出現小幅回溫,部分工程用中高壓電纜及民用家裝布電線訂單的釋放提振了精銅杆的需求。此外,近期銅價持續走低則利於上遊利潤向下遊傳導,緩解銅材企業生產壓力,利好下半年銅材企業生產恢復以及下遊需求改善。

數據來源:瑞達期貨 WIND

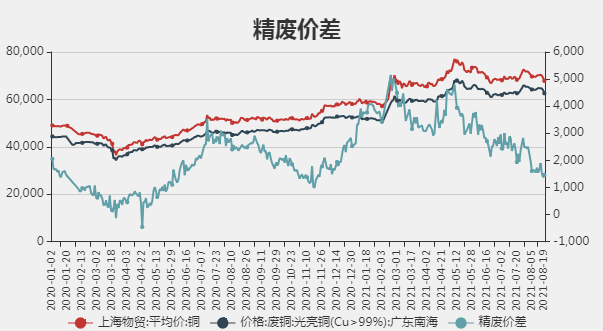

此外,當前精廢價差收窄明顯,低於合理價差,說明廢銅現貨緊張格局並未緩解。華北等地廢銅現貨緊張格局持續,有利於提振精銅消費,使近期精銅去庫進度較爲順利,近期國內庫存的變化也證實了這一點,下半年則有望進一步延續去庫。

數據來源:瑞達期貨 WIND

綜上所述,美聯儲官員釋放較強鷹派信號,引發貨幣流動性縮減的擔憂,但市場開始預期國內經濟政策將呈現一定邊際寬鬆,下半年國內經濟政策存有一定調整空間,將給予銅價支撐。基本面來看,當前銅進口連續下降,精銅煉廠集中檢修,主產區限電仍持續擾動供應端,下半年國內電解銅產量整體上升空間較爲有限。另一方面,當前滬銅庫存去化明顯,去庫表現好於預期,而前期銅價持續回落,下遊消費也將受提振,疊加下半年“金九銀十”消費旺季將持續發力,國內庫存去化有望繼續,海外庫存維持去庫趨勢。因此預計下半年銅價下行空間有限,長期仍存一定支撐。