觀點小結

上周鮑威爾講話如期而至,並且明確將在年內開始削減QE。按照我們此前對於三種情景的分類,明確要削減QE屬於鷹派表態,應該被劃分爲悲觀情景,但由於鮑威爾其它的幾乎所有言論均體現出鴿派特徵,因此他的整個發言還是以鴿派爲主,而關於削減QE的表態看上去更像是迫於各方壓力而不得不進行的權宜之計,因此整體看來更加接近我們在上周周報中劃分的樂觀情景,大類資產的走勢也體現了這一點:10年期美債收益率顯著回落,美元在講話期間大幅跳水,受此影響貴金屬也走出顯著反彈,而風險資產普遍走強,銅價進一步回升;

鮑威爾的講話可以被視作近期的一種基調,即:Taper是Taper、加息是加息,Taper並不意味着FED認爲美國經濟的完全復蘇,更不意味着可以立刻迅速收緊流動性。在這種基調之下,銅價對於Taper或將開始逐漸脫敏,也意味着,在最順利的情況下,即使8月非農數據超預期、9月FOMC會議宣布Taper,對於風險資產的影響可能也相對有限。相反,如果8月非農數據因爲Delta病毒等因素出現回落,Taper預期後置,則可能反而對價格會形成一定利多;

國內方面關注近期9月上旬即將公布的8月各類宏觀數據,在經歷了7月的低谷之後,8月數據大概率環比回升,此外近期中美的互動顯著增強,這也是需要關注的重要因素;

基本面上近期銅的強勢沒有改變,國內精銅持續去庫,保稅區庫存也連續去化,而廣東地區的庫存也在繼續,廢銅緊張+消費淡季不淡共同推動了精銅庫存的持續去化。根據觀察,國網訂單在今年有整體後置的傾向,這意味着金九銀十消費仍然可能維持韌性,精銅基本面短期內仍將維持強勢,銅價整體或將偏強運行。

本周焦點:Key Points in Powell Speech

本周焦點

* 鮑威爾在上周講話中論述了他關於商品支出與服務支出、勞動力市場恢復及不均衡、薪資增長、短期通脹與長期通脹等要點的看法;

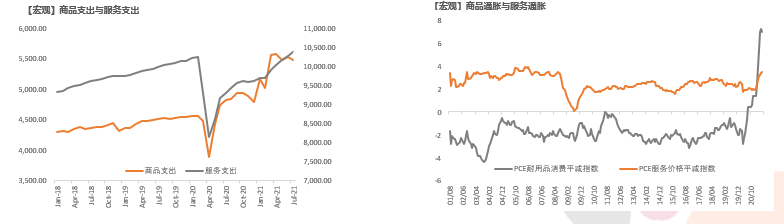

* 商品與服務支出方面,兩者仍然表現出了較大的偏差,商品支出已經回升至遠超疫情前的水平,但服務業支出的回升仍然相對緩慢,這主要受到了疫情的影響;我們認爲一旦後期Delta的影響降低,服務業全面復蘇,對於服務業的支出也是支持美國經濟整體韌性的重要因素;

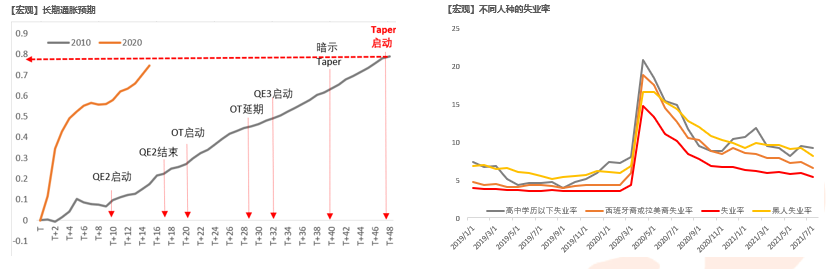

* 就業方面,本次勞動力市場的修復是超出預期的,恢復進度非常迅速,但是也呈現出了不均衡的問題,勞動力市場中的低學歷以及有色人種在就業方面仍然面臨高於平均水平的失業率;

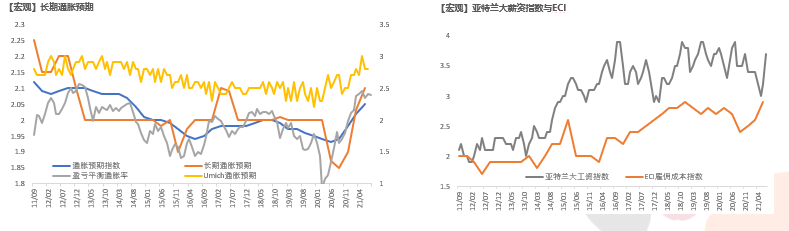

* 薪資方面,並沒有看到薪資因爲通脹而大幅增加的跡象。基於就業成本指數(ECI)和亞特蘭大聯儲薪資指標顯示,薪資增長的幅度與目前的通脹水平是相匹配的;

* 通脹方面,雖然PCE等指標高於2%的平均通脹目標,但是目前種種跡象表明這種高通脹是暫時的,耐用品環節的通脹與服務業環節的通脹水平出現了明顯差異。

* 商品支出與服務支出仍然表現出了較大的偏差,商品支出已經回升至遠超疫情前的水平,但服務業支出的回升仍然相對緩慢,這主要受到了疫情的影響。

* 從個人支出平減指數來看,耐用品領域價格持續上漲拉高了目前整體通脹水平,但是種種跡象表明目前通脹是暫時的。

* 就業方面,本次勞動力市場的修復是超出預期的,恢復進度非常迅速,但是也呈現出了不均衡的問題,勞動力市場中的低學歷以及有色人種在就業方面仍然面臨高於平均水平的失業率;

* 而勞動力市場修復結構的不均衡,也是FED對於Taper或者加息的顧慮之一。

* 薪資方面,並沒有看到薪資因爲通脹而大幅增加的跡象。

基於就業成本指數(ECI)和亞特蘭大聯儲薪資指標顯示,薪資增長的幅度與目前的通脹水平是相匹配的。

周度基本面情況

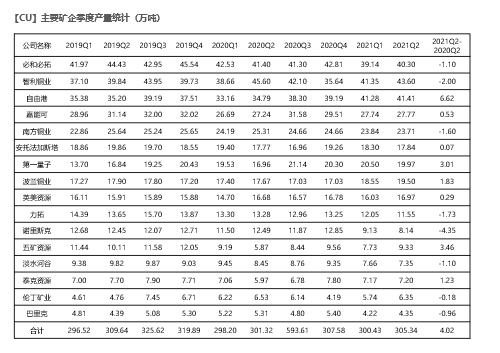

主要礦企產量及新聞更新

* 據消息,BHP旗下智利Cerro Colorado 銅礦的工會呼籲其成員拒絕該公司的最終合同提案。法院以環境問題和減緩關鍵礦山維護項目的進展爲由,命令該礦停止從爲其提供淡水的水庫中抽水,勞工緊張局勢出現。

* 2021年8月24日,Codelco舉行Rajo Inca項目揭幕儀式,隨着Rajo Inca項目啓動,將使Salvador礦區的壽命至少延續47年至2070年,該項目涉及投資13.83億美元,採用露天開採方式,銅產量將從目前的6萬金屬噸/年提高到9萬金屬噸/年,計劃2022年開始運營。

* 2021年上半年,雲南銅業生產銅精礦含銅4.38萬噸,同比下降10.1%;生產陰極銅64.63萬噸,同比增加4.8%;生產黃金11.67噸,同比增加24%。截至2021年6月,公司保有礦石量11.16億噸,銅金屬量465.51萬噸,銅平均品位爲0.42%。

數據來源:上市公司財報,天風期貨研究所

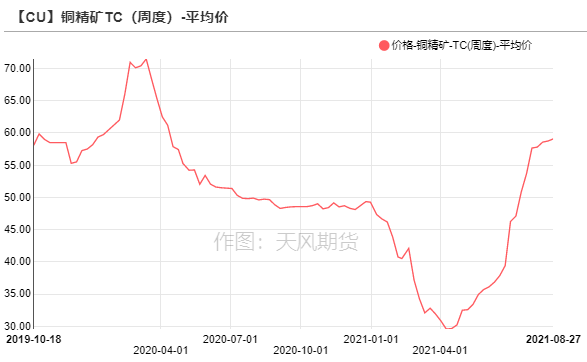

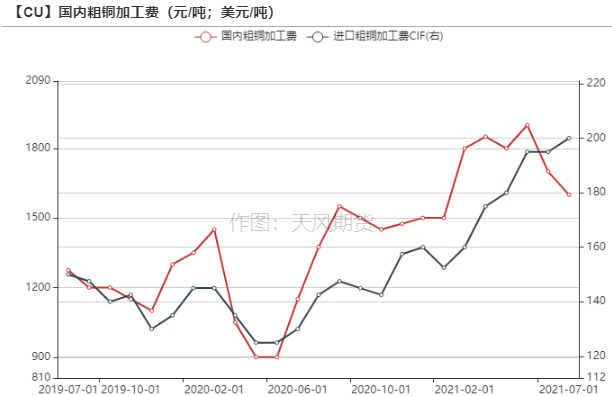

銅精礦加工費

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲59.08美元/噸,較前一周的58.74美元/噸上漲0.34美元/噸。隨着銅精礦供應逐漸寬鬆,銅精礦TC價格持續走高。

* 國產粗銅(CU≥97%)加工費價格爲1200-1400元/噸,環比前一周持平;進口粗銅(現貨)的加工費爲CIF 140-170美元/噸,環比下跌15美元/噸。由於國內廢銅供應偏緊,冶煉企業更多地轉向採購粗銅作爲原料,導致粗銅加工費走低。

數據來源:SMM,Wind,天風期貨研究所

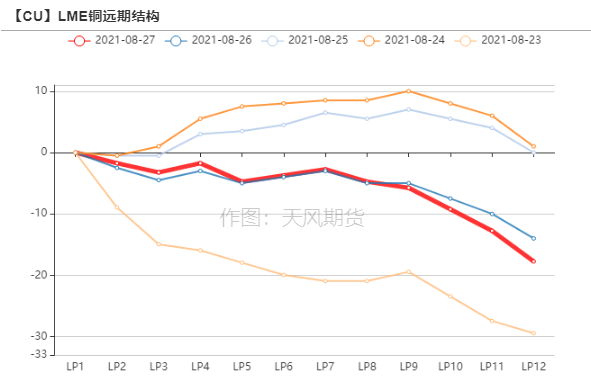

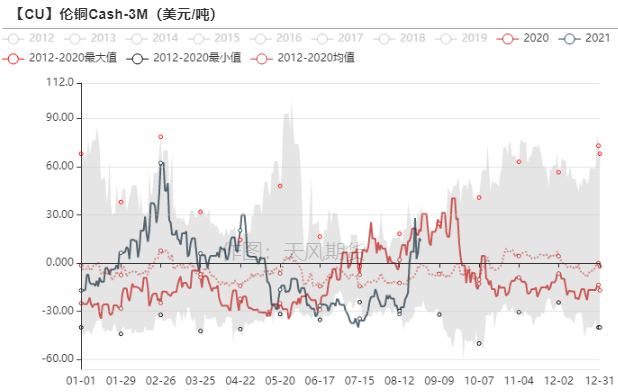

倫銅價格曲線與升貼水

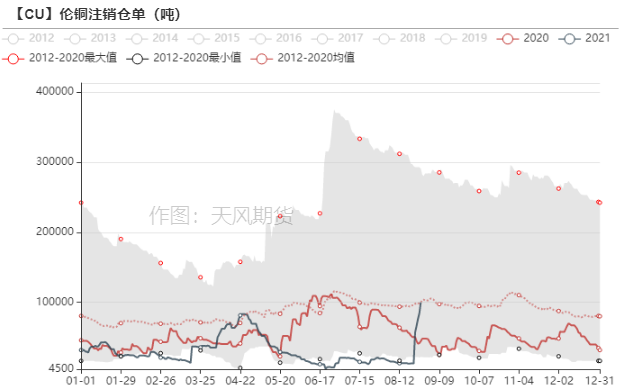

* 上周倫銅注銷倉單持續走高至100,175噸,其中亞洲、歐洲倉單注銷數量分別增加至62600噸、37475噸。

倫銅價格曲線再度轉變爲Back,Cash-3M表現堅挺,超過8年均值水平至13.75美元/噸。

數據來源:Wind,天風期貨研究所

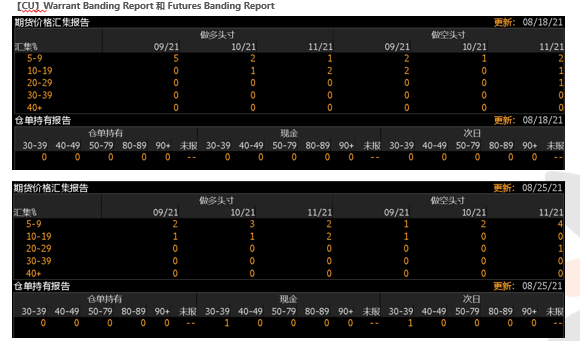

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示空頭的持倉集中度下滑,多頭的持倉集中度有所提高,9月上有一位市場參與者持有10-19%的倉位。

* Cash Report 的集中度提高,顯示有一位市場參與者持有30-39%的倉位,而這一集中度在上周爲0。

數據來源:Bloomberg,天風期貨研究所

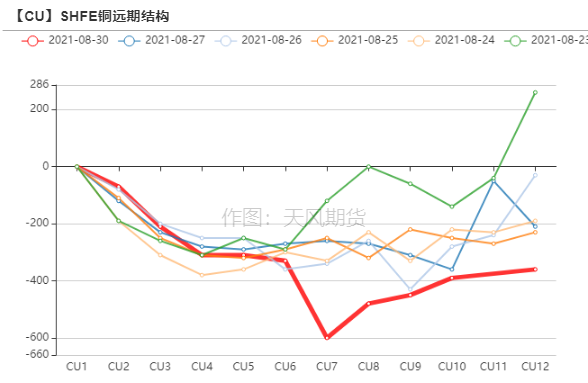

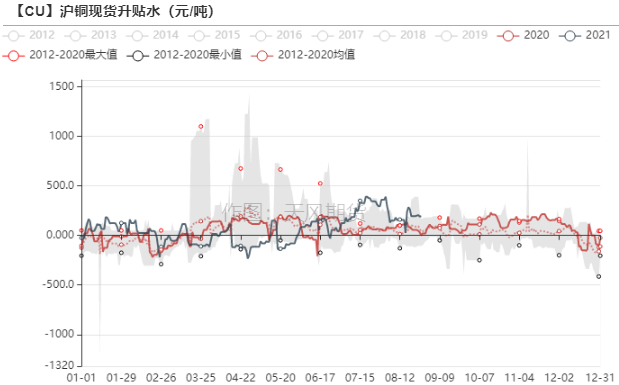

滬銅價差結構

* SHFE銅價格曲線完全轉爲back結構,由於國內電解銅產量不及預期,整體供應水平回落,且精廢價差偏緊,使得持貨商的報價堅挺,下遊持續逢低補貨。

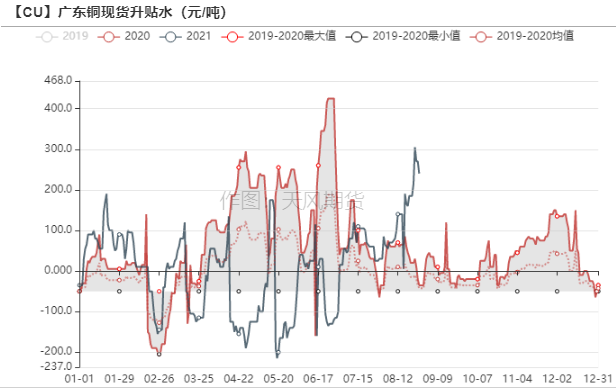

廣東銅社會庫存持續去化至相對低位,市場流動貨源偏緊,升水維持高位。

數據來源:Wind,天風期貨研究所

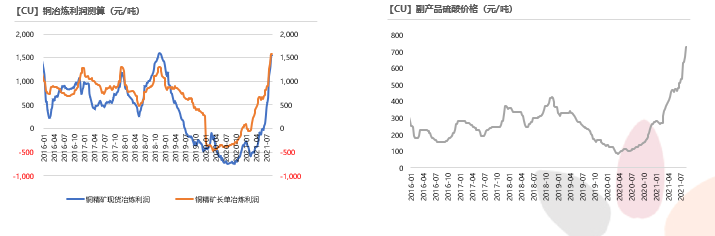

冶煉利潤

* 銅精礦現貨與長單冶煉利潤進一步走擴,達到1570元/噸,逼近2018年10月的高點。

* 一方面是由於銅精礦加工費TC持續上升,另一方面則受益於副產品硫酸的不斷漲價。

* 近期廣西、雲南降雨增加,限電情況也較之前有所好轉,廣西電解銅冶煉企業大致恢復正常生產。其餘未受幹擾的冶煉廠在高利潤驅動下將維持較高開工。

數據來源:SMM,天風期貨研究所

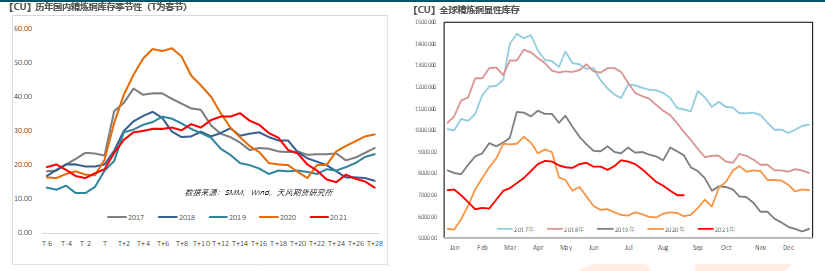

庫存變動

* 國內精銅庫存持續去化,市場重點關注的地區:保稅庫、廣東兩地的庫存近期去化加速,顯示出國內需求淡季不淡的顯著特徵,除此之外,廢銅整體供應偏緊、利好精銅消費,也是助推庫存持續去化的原因之一。

* LME庫存環比小幅增加2800噸至25.4萬噸,COMEX庫存環比增加2338噸至50561噸,全球精煉銅顯性庫存(LME+COMEX+SHFE+保稅區)仍然處於近年來的低位水平。

數據來源:SMM,Wind,天風期貨研究所

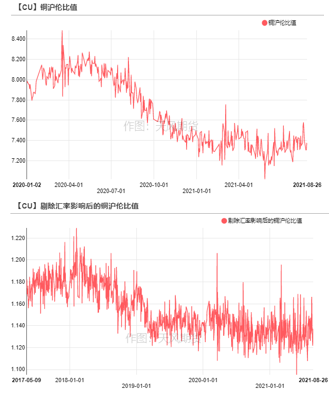

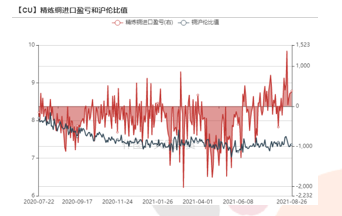

滬倫比值變動

* 8月國內銅消費表現淡季不淡,疊加國內廢銅緊缺始終沒有得到緩解,精銅社會庫存持續去化,支撐國內Back結構。進口窗口的開啓吸引保稅區和海外貨源不斷流入,上周精煉銅進口量約8萬噸。隨着比價的修復,進口利潤有一定縮窄,洋山銅倉單報價90-115美元/噸,環比小跌2.5美元/噸;提單報價84-102美元/噸,環比小跌2美元/噸。

數據來源:SMM,天風期貨研究所

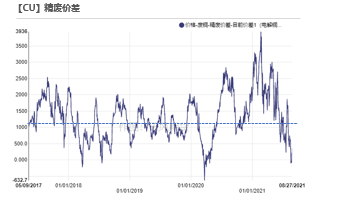

精廢價差

* 當前精廢價差持續走低,廢銅價格不具備備庫空間,主要以按需採購爲主,整個廢銅市場成交清淡。

* 2021年7月,國內廢銅進口量爲14.94萬噸,環比僅下滑0.1萬噸。盡管馬來西亞疫情嚴峻,但是自美國進口廢銅量增多,在一定程度上抹平馬來西亞的減量。

* 另一方面,國內華北等地的廢銅現貨緊張格局沒有得到明顯緩解,再生銅制杆產能粗放式投產,在去年經歷了大規模原料去庫之後,短期原料供應難以跟上,精廢價差的走低提振精銅消費,使得近期精銅的去庫進度較爲順暢。

數據來源:SMM,天風期貨研究所

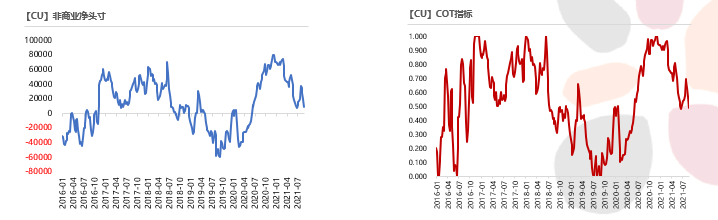

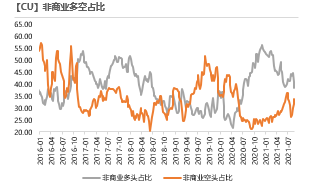

CFTC持倉

* 從8月24日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲38.3%、33.8%,環比分別下降2.8%、提高2.3%。

* 非商業淨多頭持倉爲8624張,COT指標爲0.486,兩者走勢一致,均呈現進一步回落,多空博弈加劇,空頭情緒佔據上風。

數據來源:Wind,天風期貨研究所

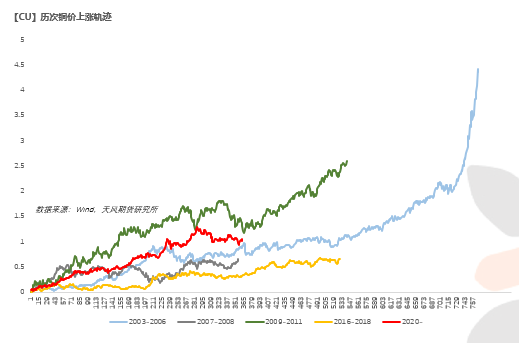

與歷史經驗相比

數據來源:Wind,天風期貨研究所

作者:衛來

從業資格證號:F3082677

投資諮詢證號:Z0016201

郵箱:weilai@thanf.com

作者:胡佳純

從業資格證號:F3065143

投資諮詢證號:Z0015593

聯系郵箱:hujiachun@thanf.com