觀點小結

上周五8月非農就業數據意外滑落,與此前ADP就業、PMI就業分項所體現的情況相吻合,Delta病毒在8月的肆虐依然對美國勞動力市場的復蘇帶來了顯著擾動;不過失業率進一步下滑、薪資增速處於高位,勞動力市場並沒有顯著惡化,僅僅只是遭受了疫情的擾動;

在這樣的就業數據下,市場普遍預期9月FOMC會議上關於削減QE的節奏可能將繼續後置,但是我們認爲Taper可能會遲到但是不會缺席,這仍將是市場交易的一條主線;

本周將陸續公布8月國內宏觀經濟數據,從最新公布的出口數據來看,雖然總體增速繼續保持高增長,但是出口敏感商品的價格反饋卻較爲弱勢,這反映了市場對出口見頂的預期非常強烈,同時也對8月數據的預期較爲悲觀;

基本面上,環保督察組的入駐導致部分企業生產環節面臨整改,產量仍將受到影響,預計9月精銅產量在83-84萬噸,另一方面,進口精銅受船期影響在陸續到貨,對國內供應形成一定補充,但也對國內升水帶來了一定衝擊。在需求端,精銅制杆開工表現亮眼,同比、環比均明顯回暖,廢銅緊張+消費淡季不淡共同推動了精銅庫存的持續去化。另外馬來方面明確了提高進口廢銅的品級,這將不利於馬來廢銅回收、拆解產業的運行,也不利於國內廢銅庫存的重建。總體而言,在升水收斂和宏觀數據預期偏弱的壓力下,銅價短期或更傾向於下跌。

周度基本面情況

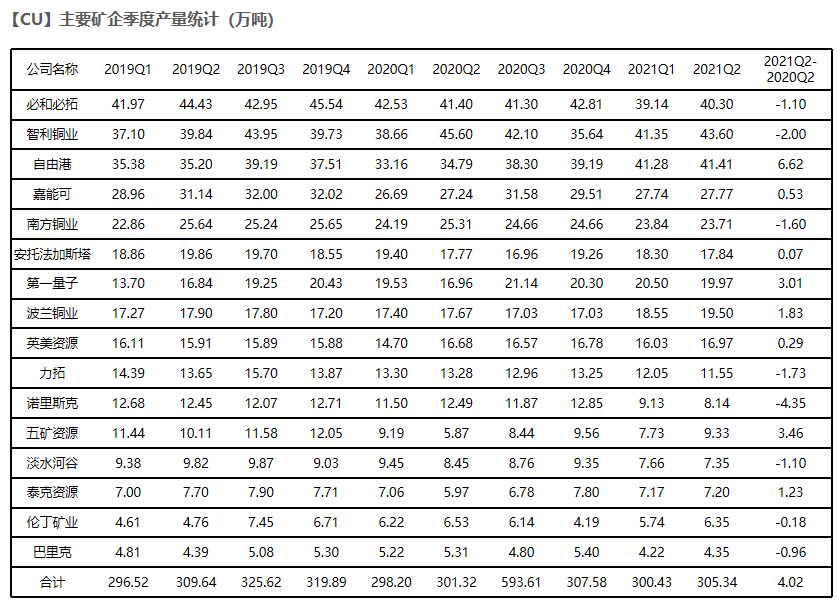

主要礦企產量及新聞更新

Caserones礦區的Lumina工會在智利時間9月4日周六籤署了薪資協議,爲期36個月,結束了自8月上旬以來26天的罷工。Caserones的罷工並未影響8月的銅精礦發貨,隨着罷工結束,預計9月發運也基本維持正常。

Codelco旗下Andina礦區的SIIL工會與SUT工會達成薪資協議,爲期36個月,結束了從 8 月12日開始的罷工。Andina2020年銅精礦產量18萬金屬噸,2021年上半年銅精礦產量9萬金屬噸。

巴拿馬政府周三開始與First Quantum旗下Cobre Panama銅礦進行合同談判,巴拿馬政府希望First Quantum支付更多特許權使用費,並改善Cobre Panama銅礦的生態環境。

數據來源:上市公司財報,天風期貨研究所

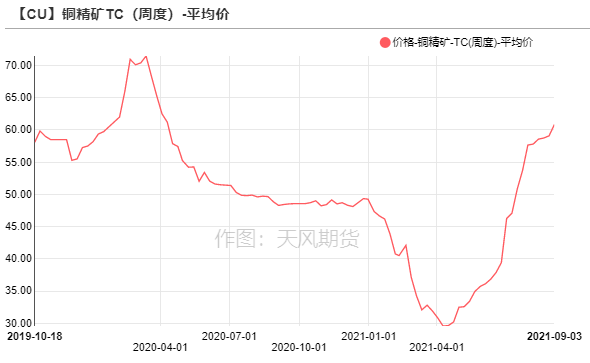

銅精礦/粗銅加工費

銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲60.83美元/噸,較前一周的59.08美元/噸上漲1.75美元/噸。隨着銅精礦供應逐漸寬鬆,銅精礦TC價格持續走高。

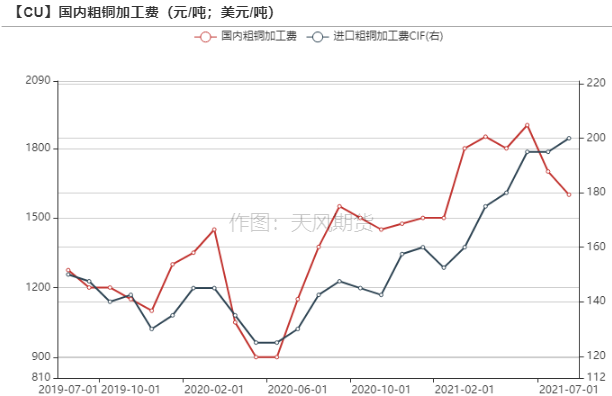

國產粗銅(CU≥97%)加工費價格爲1000-1200元/噸,環比前一周下降200元/噸;進口粗銅(現貨)的加工費爲CIF 140-160美元/噸,環比下跌5美元/噸。由於國內廢銅供應緊張未能緩解,冶煉企業更多地轉向採購粗銅作爲原料,導致粗銅加工費走低。

數據來源:SMM,Wind,天風期貨研究所

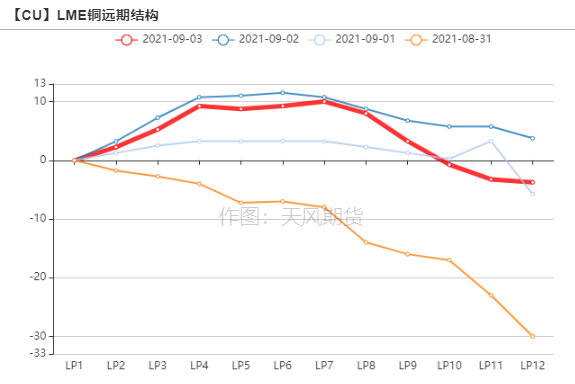

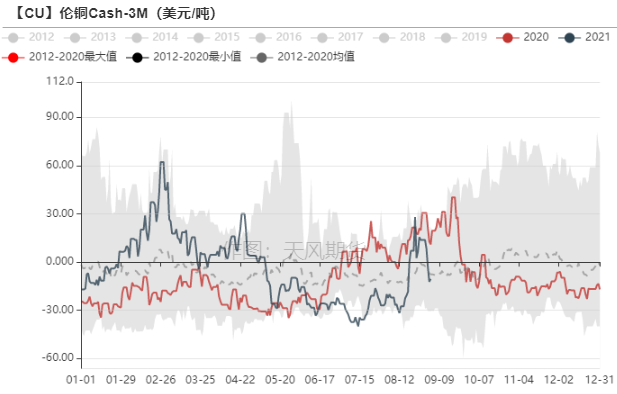

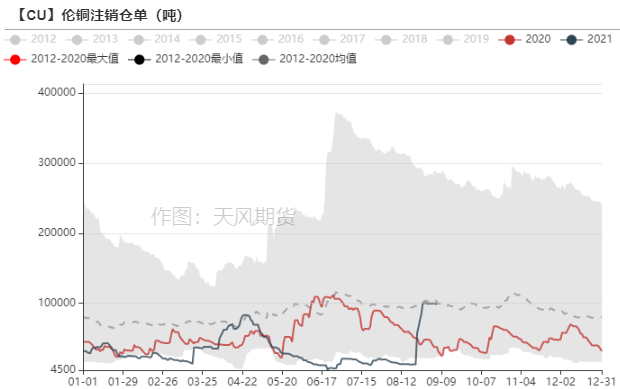

倫銅價格曲線與升貼水

倫銅價格曲線近端轉爲contango,Cash-3M回落,跌破8年均值水平。倫銅注銷倉單維持在10萬噸附近,近期基本無交倉。

數據來源:Wind,天風期貨研究所

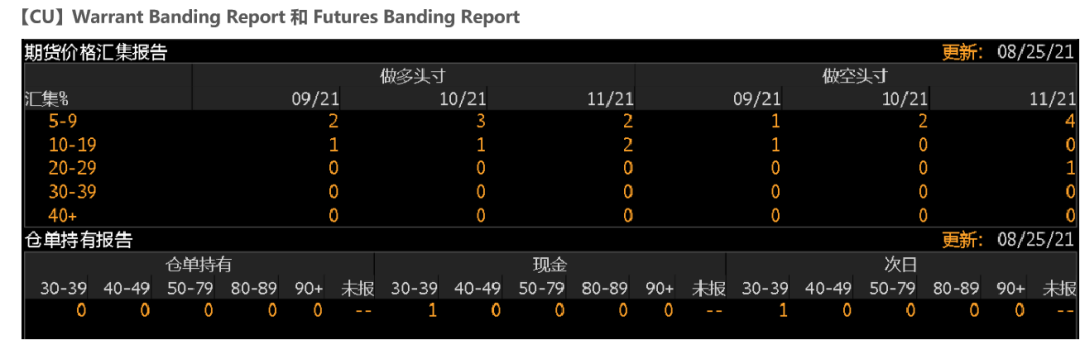

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示空頭的持倉集中度下滑,原本11月做空頭寸上有一位市場參與者持有20-29%的倉位,而這一集中度在上周降爲0。

* Warrant Banding Report的集中度提高,顯示有一位市場參與者持有30-39%的倉位,Cash Report 和 Tom Report的集中度偏低。

數據來源:Bloomberg,天風期貨研究所

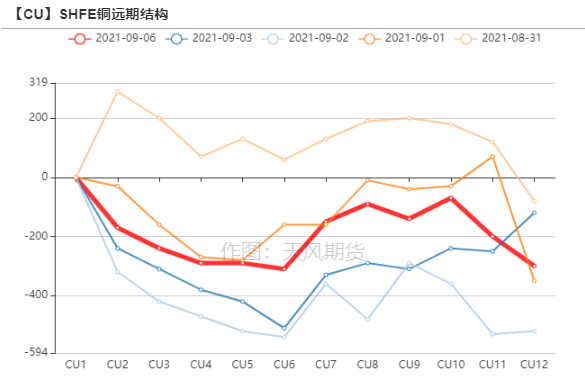

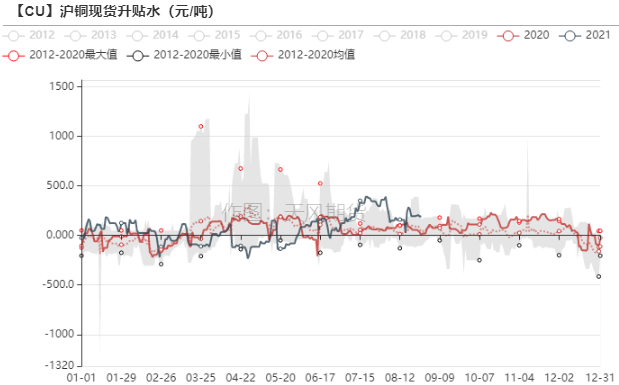

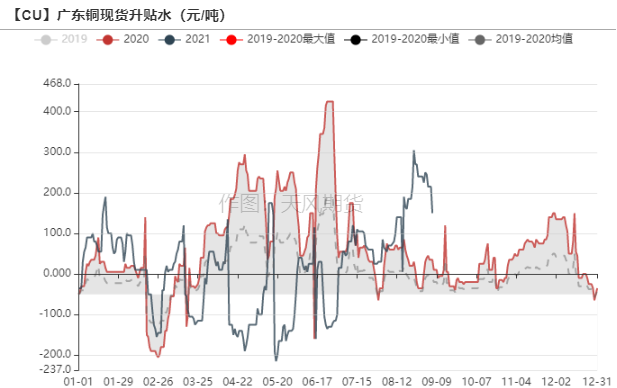

滬銅價差結構

SHFE銅價格曲線完全轉爲back結構,由於銅價反彈,華東現貨市場活躍度有所下降,詢價人數減少,貿易商急於逢高套現,導致現貨升水走弱。廣東銅社會庫存進一步去化至2.3萬噸,市場流通貨源偏緊,但是市場壓價收貨情緒濃厚,下遊畏高觀望,升水自高位有所回落。

數據來源:Wind,天風期貨研究所

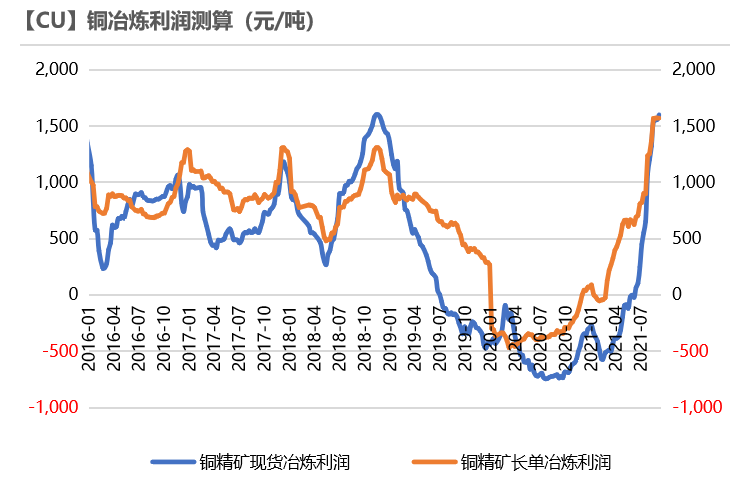

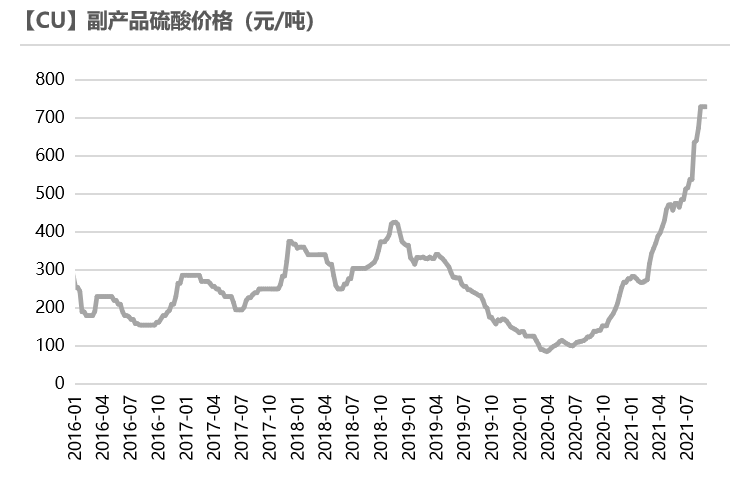

冶煉利潤

銅精礦現貨與長單冶煉利潤進一步走擴,達到1600元/噸,逼近2018年11月的高點。一方面是由於銅精礦加工費TC持續上升,另一方面則受益於副產品硫酸的不斷漲價。

8月國內電解銅產量爲82.02萬噸,環比走低1.3%,同比增速1.1%,主因在於限電等因素影響產量。近期第二輪第四批中央生態環境保護督察組分別對吉林、山東、湖北、廣東、四川5個省以及中國有色礦業集團、中國黃金集團兩家企業展開爲期一個月的督察進駐工作,部分企業生產環節或面臨整改。其餘未受影響的冶煉廠在高利潤驅動下將維持較高開工。

數據來源:SMM,天風期貨研究所

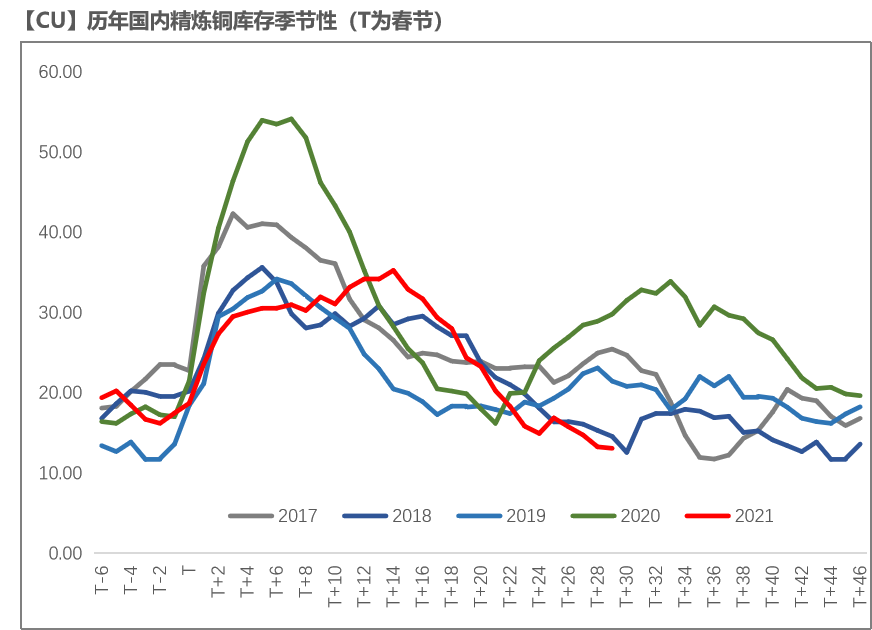

庫存變動

國內精銅庫存持續去化,市場重點關注的地區:保稅庫、廣東兩地的庫存近期去化加速,顯示出國內需求淡季不淡的顯著特徵,除此之外,廢銅整體供應偏緊、利好精銅消費,也是助推庫存持續去化的原因之一。

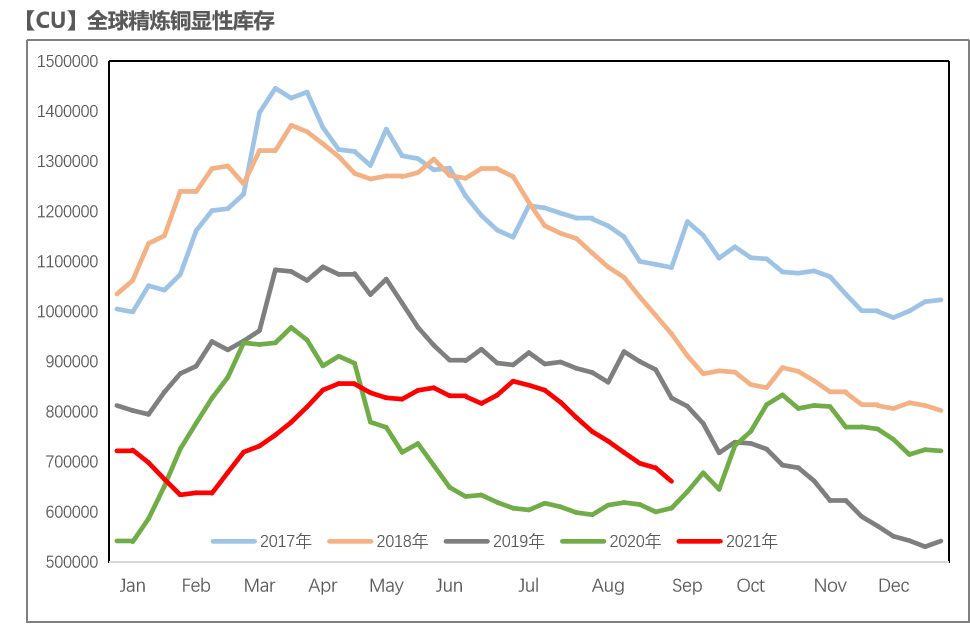

LME庫存環比小幅下降2025噸至25.2萬噸,COMEX庫存環比增加250噸至50811噸,全球精煉銅顯性庫存(LME+COMEX+SHFE+保稅區)仍然處於近年來的低位水平。

數據來源:SMM,Wind,天風期貨研究所

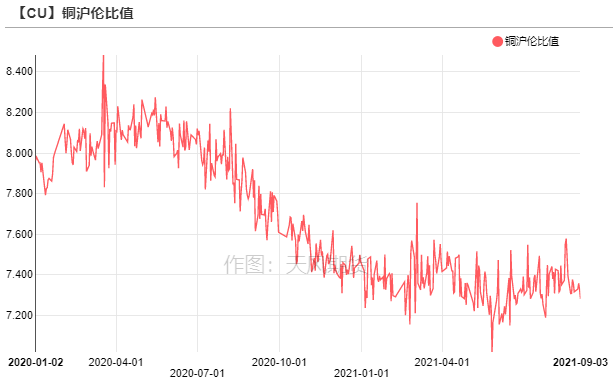

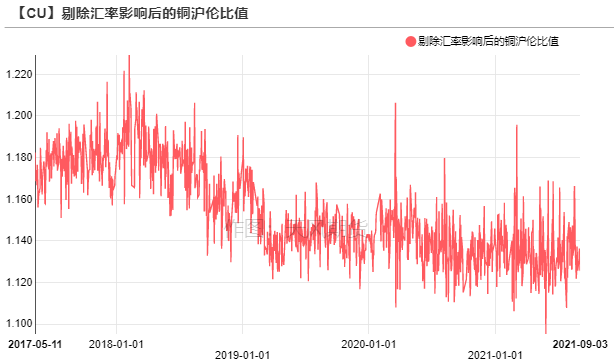

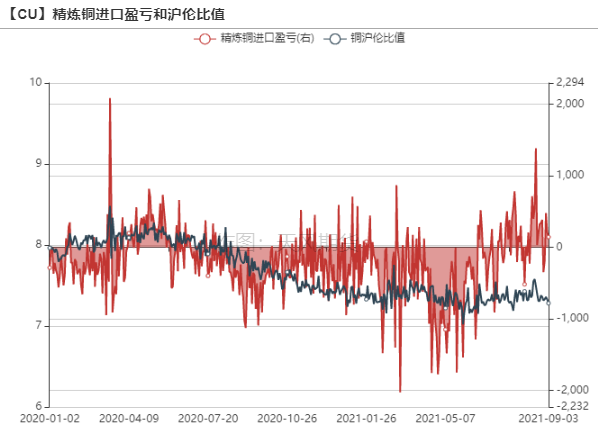

滬倫比值變動

9月以來,國內精銅社會庫存持續去化,支撐國內Back結構。LME注銷倉單大增,進口窗口的開啓吸引貿易商把精銅搬到中國,預計9月下旬及10月份會集中到貨。前期溢價上擡對買方接貨熱情有一定抑制,洋山銅倉單報價93-110美元/噸,環比小跌1.0美元/噸;提單報價76-93美元/噸,環比小跌8.5美元/噸。保稅區庫存延續下滑8周下滑至34.77萬噸。

數據來源:SMM,天風期貨研究所

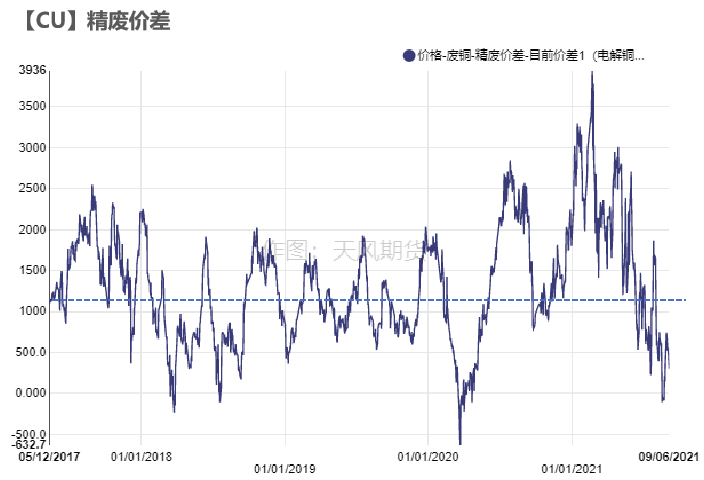

精廢價差

當前精廢價差維持低位,廢銅價格不具備備庫空間,主要以按需採購爲主,整個廢銅市場成交清淡。

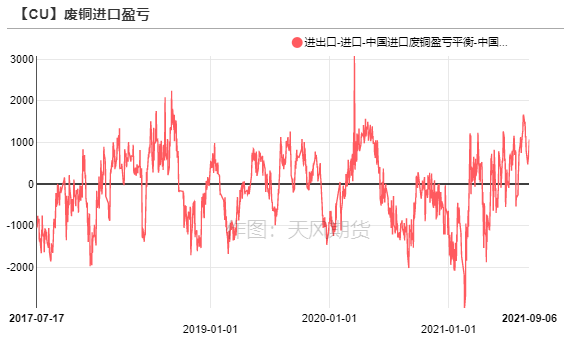

9月1日,馬來西亞國際貿易和工業部(MITI)表示,原定於8月31日到期的廢金屬進口標準收緊政策的臨時寬限期將延長兩個月,於10月31日之後正式實施,以便出口商做好充分的準備。馬來西亞要求進口的廢銅金屬含量至少達到94.75%,首先衝擊當地從事回收加工的企業。

因疫情發生,今年中國自馬來西亞進口廢銅量逐月遞減,進口總量卻沒有明顯下滑,很大程度上是被歐美流入的廢銅補充,但是品味偏低。馬來西亞新政策的實施或將使得中國廢銅緊缺的局面雪上加霜。

數據來源:SMM,天風期貨研究所

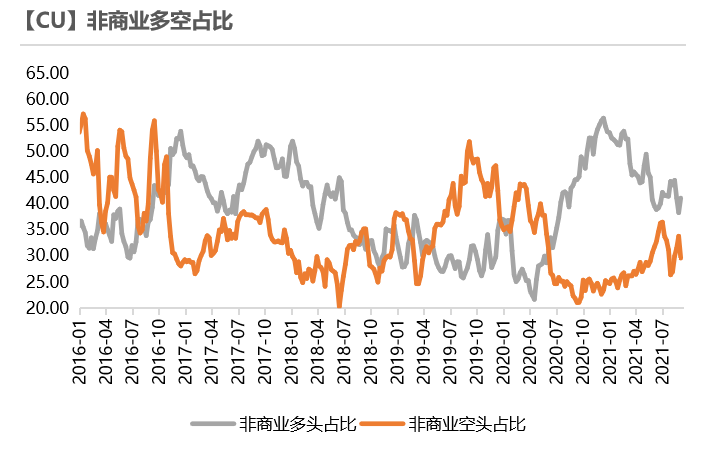

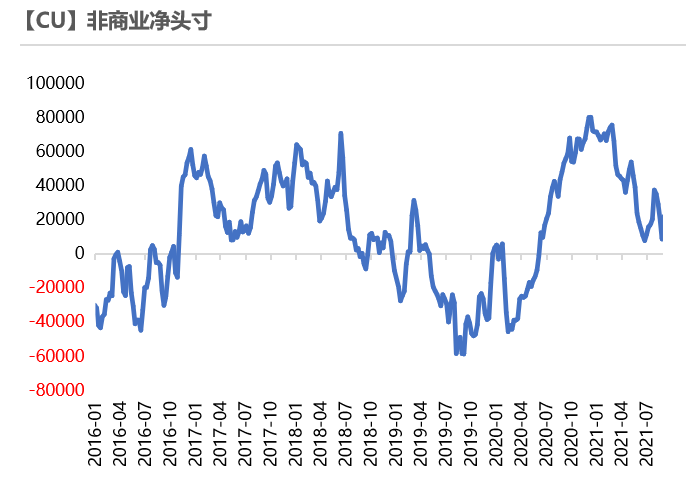

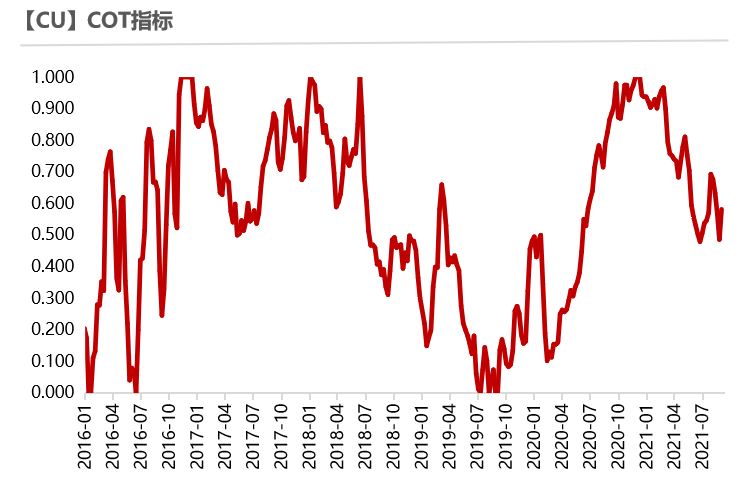

CFTC持倉

從8月31日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲41.1%、29.6%,環比分別提高2.8%、下滑4.2%。

非商業淨多頭持倉爲21907張,COT指標爲0.581,兩者走勢一致,均呈現一定反彈,多頭情緒回暖。

數據來源:Wind,天風期貨研究所

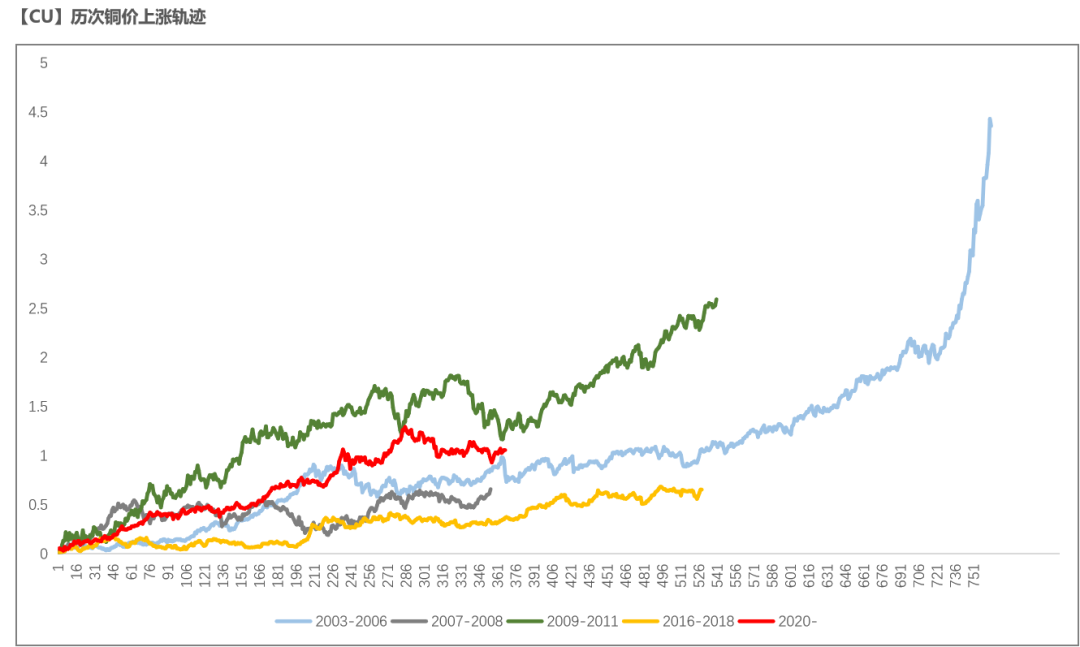

與歷史經驗相比

數據來源:Wind,天風期貨研究所

作者:衛來

從業資格證號:F3082677

投資諮詢證號:Z0016201

聯系郵箱:weilai@thanf.com

作者:胡佳純

從業資格證號:F3065143

投資諮詢證號:Z0015593

聯系郵箱:hujiachun@thanf.com