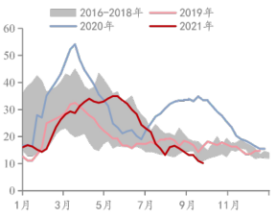

國內銅現貨庫存降至年內新低,較去年同比減少81.5%

根據我的有色網數據,9月23日,我國電解銅現貨庫存12.23萬噸,周度減少2.02萬噸,不僅降至今年以來的新低,而且也已經處於2016年以來的同期低位,其中上海庫存7.09萬噸,周度減少1.76萬噸,廣東市場1.42萬噸,周度減少0.12萬噸,江蘇市場1.18萬噸,周度減少0.06萬噸,呈加快去庫存的趨勢。從各地情況看,上海地區進口銅到貨有限,進口銅消化積極;華中和華北周邊消費提升,兩地區冶煉廠對華中地區發貨減少,入庫減少,銅價回落後下遊節前補庫需求上升,提貨加速,上海庫存去化效果顯著;江蘇同樣表現去庫,但去庫力度有限,主要表現常州融達倉庫少量減庫。廣東地區依舊以減庫爲主,出庫量較大,上周三日四個倉庫總出庫量爲1.4萬噸。目前銅價相較於前期偏低,下遊多爲節前補庫爲主,但由於庫存偏低,遠低於歷史同期,庫存較去年同比減少81.5%。

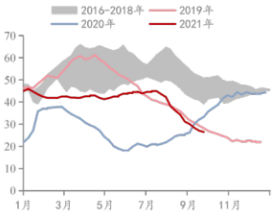

9月23日保稅區庫存共29.2萬噸,周度減0.8萬噸。上海保稅庫連續去庫11周,上周上海保稅區去庫量依舊放緩;因倉單和提單報價偏高,外貿市場買方謹慎買盤且成交少,因此清關有限;上周進口銅繼續盈利,但清關量或依舊放緩,上周外貿進口比價較強,進口盈利500元/噸附近,外貿倉單報價再度走高(倉單報價最好130美元/噸),成交量下降,清關量或依舊放緩;因此預計本周上海保稅區仍是去庫趨勢,但去庫量或將保持在一萬噸以內。廣東保稅庫上周庫存小幅去庫,清關後流向國儲倉庫,補給廣東境內低庫存,自8月中旬截止至上周去庫超2萬噸(8月16號庫存4.7萬噸)。

中國電解銅現貨庫存(萬噸)

中國電解銅現貨庫存(萬噸)

資料來源:我的有色網 華聯期貨研究所

下遊需求回暖,提貨積極,市面流通貨源緊俏度加劇

經過多年的發展,中國的銅加工行業形成了由銅線材、銅板帶材、銅管材、銅棒材和銅箔材爲主要細分行業的產業格局,2018年,中國銅加工材的產量達1716萬噸,其中銅線材的產量佔比最大,佔銅加工材44.64%,銅板帶材、銅管材、銅棒材產量佔比分別爲19.88%、15.61%、13.70%,上述四種產品產量佔比超過90%。2020年中國銅材產量2046萬噸,同比增長0.9%。2021年1-8月,中國銅材產量爲1389萬噸,同比增長1.7%。

上周我國電解銅社會庫存創年內新低,市面流通貨源緊俏度加劇,期銅下跌後,下遊需求回暖,提貨積極,國內冶煉廠發運上海依舊較少,上海庫存無法得到穩定補給,庫存持續走低,因此升水暴漲;廢銅緊張及進口貨源流入有限,精廢價差收窄,廢銅流通貨源環比減少,下遊加工利廢企業原料庫存緊張。

銅杆市場方面,上周銅杆市場整體成交表現尚可。精銅制杆端,上周華東地區整體成交表現不錯;上周節後銅價開盤大跌,又因中秋假期庫存消耗,下遊積極補庫,訂單暴增,尤其是大型線纜企業,整體市場交易較爲火爆,前兩個交易日維持較好成交態勢。華北市場上周廠家加工費報850元/噸,較前周上調200元/噸,市場交易尚可,成交小幅增加,廠內庫存依舊偏緊;廢銅制杆端,上周精廢杆價差600-950,較前周小幅收窄,周三市場成交尚可,多爲下遊逢低補庫,低價貨源優勢明顯;銅價連續下滑,市場觀望情緒增強,銅杆廠家原料補給無法及時跟上,故控制每日出貨量,以減輕後期生產壓力;周五銅價上漲,下遊採購意願偏低,市場成交偏差,預計下周進行正式節前補庫工作。

銅板帶市場方面,金九銀十消費旺季,終端和貿易商積極採購,訂單環比增長15%,成交尚可。上周周中銅價持續下跌500元/噸, 變壓器、衝壓廠等終端企業積極補貨,市場成交相對活躍,訂單環比增長35%以上。周末段銅價上漲200元/噸,T2紫銅帶成交價在73700-74000元/噸,H62黃銅帶成交價在56500-57000元/噸,板帶企業觀望情緒濃厚,終端採購較爲謹慎,成交一般。本周臨近國慶小長假,終端、貿易商備貨需求上升,上周訂單量環比增長30%以上,同時近期廣東、浙江、江蘇、安徽等多個省份出現限電情況,板帶企業生產暫無影響,但板帶生產交貨期更爲緊張或時間更長。

銅管方面,近期銅管企業出貨一般,上周下遊訂單較前周小幅減少,目前正處於空調行業傳統淡季,下遊冷庫設備企業採購積極性減弱,對價格畏高情緒加重。據Mysteel調研,冷庫設備A公司周內採購銅管0.5噸,較前周減少0.1噸。

銅棒方面,上周廢黃銅價格震蕩下行,銅棒價格受原料下跌影響,各主流型號回落明顯。據Mysteel調研,近期浙江地區迎來“限電”通知,但幾家頭部企業表示對當月產量影響較小,正常生產,而個別中下型企業錯峯生產,對產量影響有限。下遊來看,目前閥門企業下遊訂單熱度不減,對銅棒需求量遞增,終端方面旺季延續。

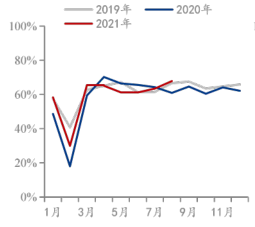

精銅制杆產能利用率(%)

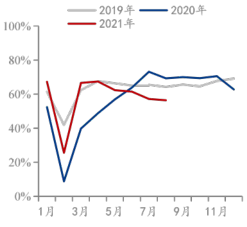

廢銅制杆產能利用率(%)

資料來源:我的有色網 華聯期貨研究所

國內9月電解銅產量增長可能不如預期

據Mysteel調研,月初預計9月中國電解銅產量86.05萬噸,同比增長1.1%,環比增長0.6%;1-9月累計產量預計770.14萬噸,同比增長6.6%;9月五家銅企前期檢修後恢復產量,產量較8月新增2.98萬噸;另有企業受環保巡視督察,產量或影響2.3萬噸,從而使9月產出並未明顯回升跡象。上周調查得知,山東、安徽、內蒙均出現限電政策,產量影響預計在10%左右,因此9月預計產量修正值在78萬噸左右,同比下降1.2%。

據Mysteel調研,上周冶煉企業出貨量整體表現轉好,上周恰逢中秋節後,國慶節前,銅下遊市場出現中秋節後庫存補貨,又存國慶節前備貨意願,因此帶動上周拿貨積極性,不過冶煉企業長單點價較多,散貨出貨較少,因此現貨市場成交量並未明顯提升,反而出現擡價情緒。

2016年-2021年8月中國電解銅產量及增長情況

資料來源:ASKCI 華聯期貨研究所

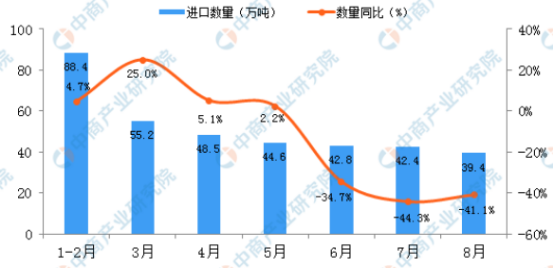

我國銅進口同比明顯減少,馬來西亞收緊廢銅政策恐將衝擊中國銅原料供應

據海關總署數據,中國1-8月未鍛軋銅及銅材進口同比減少15.4%至361.3萬噸。

2021年8月我國廢銅進口約12.98噸,較去年同期上漲60.02%,環比回落13.1%;1-8月廢銅進口量約110萬噸,同比去年59萬噸增加51萬噸左右,增幅86.45%。

上月馬來西亞國際貿易和工業部宣布,原定於8月31日到期的廢金屬進口標準收緊政策的臨時寬限期將延長兩個月,在10月31日之後正式實施,要求進口的廢銅金屬含量至少達94.75%,即說明與中國現行的再生銅原料標準相差無幾,馬來西亞當地的回收、加工企業將無法引進七類廢銅和部分低品位的六類廢銅。

據統計,202年1-6月份,馬來西亞共進口了18.97萬噸廢銅,經過熔煉、加工後,再以出口了3.28萬噸高品位廢銅,其餘以銅錠或者粗銅等 方式出口,大部分銷往中國,因此,若新的廢銅進口標準實施後,馬來西亞預期將更純粹地作爲全球 的廢銅中轉貿易中心,而本國的廢銅加工出口量必然逐漸萎縮。短時間內,中國的進口企業恐也較難從其他地區完全填充這一缺口,海外可符合標準、 進口至中國的貨源或將更加緊張,報價更加堅挺,將對中國的銅錠和廢銅等原料供應產生衝擊,這對於中國國內早已緊張的廢銅供給而言無疑是雪上加霜,廢銅供給持續緊張的預期恐還將進一步延長。

2021年1-8月中國未鍛軋銅及銅材進口量及增長情況

資料來源:ASKCI 華聯期貨研究所

通過以上分析,預計我國9月銅產量不如預期,1-8月銅進口同比明顯減少,而馬來西亞收緊廢銅政策將對中國的銅錠和廢銅等原料供應產生衝擊,這對於中國國內早已緊張的廢銅供給而言無疑是雪上加霜,廢銅供給持續緊張的預期恐還將進一步延長。截至上周,我國電解銅現貨庫存不僅降至今年以來的新低,而且也已經處於2016年以來的同期低位。與此同時,9月整體消費逐漸上升,市面流通銅貨源緊俏度加劇,市場依舊對金九銀十預期保持樂觀態度。預計10月銅市在庫存低及消費較好的情況下或保持高位震蕩態勢,銅價參考運行區間在67000-72500元/噸。

研究員承諾

本人以勤勉的職業態度,獨立、客觀地出具本報告。本報告清晰準確地反映了本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點而直接或間接接收到任何形式的報酬。

黃忠夏

投資諮詢從業證書號:Z0010771