宏觀壓制&基本面支撐 銅價難破震蕩行情

觀點:

四季度是財政與貨幣信號集中釋放時點,宏觀對市場的壓制加劇,而基本面的低庫存邏輯或繼續給予銅價支撐,我們認爲銅價上行阻力較大,大概率維持震蕩行情。

國內持續拋儲,美聯儲縮債在即。自6月以來,我國國儲局已組織了三次電解銅拋儲,拋儲量共計8萬噸,均以競價的方式直銷下遊加工企業,顯示國儲局保供穩價的決心。從拋儲貨源的入庫日期來看,我國國儲局電解銅庫存富餘。9月底,國家物資儲備調節中心發布第四批有色金屬拋儲公告,電解銅拋儲量3萬噸,與前值持平,料十一假期後將流入下遊市場,未來國儲局會根據價格走勢和市場供需情況適時進行拋儲活動。

9月底,美聯儲如期召開議息會議,維持聯邦基金目標利率不變,未正式宣布Taper,但提到“如果經濟進展符合預期,可能很快縮減資產購買”,並且,首次加息預期的中位值由2023年提前至了2022年。預計四季度是財政與貨幣信號集中釋放的時點,市場波動可能加劇。貨幣方面,11月美聯儲會議大概率正式宣布Taper;財政方面,美國債務上限問題、3.5萬億基建計劃亟待落地,多重因素疊加,市場波動風險或被放大。

礦供應趨鬆,廢銅供應收緊。高銅價背景下,礦企生產積極性高漲,目前來看,海外疫情對礦山生產的影響整體可控,同時,智利、祕魯的勞資合同談判在政府的積極介入下陸續和解,礦供應隱憂基本化解,供應預期環比趨鬆,推動加工費持續上修。

馬來西亞新增確診病例雖有回落,但仍處於高位,此外,馬來西亞宣布將於11月起收緊廢銅進口標準,這表示即使馬來西亞新冠疫情得到有效控制,該國的廢銅加工出口量仍處於萎縮狀態。對我國來說,短時間內的廢銅進口缺口難以完全被其他國家有效補充,料四季度再生銅進口量環比維持偏緊格局,精廢價差難以大幅走擴。因此,冶煉廠的冷料供應趨緊,廢銅制杆開工率難有明顯修復,廢銅替代效應偏弱。

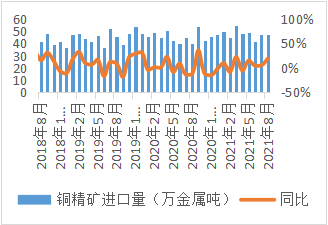

圖1:銅精礦進口量

數據來源(海關總署,西南期貨研究所)

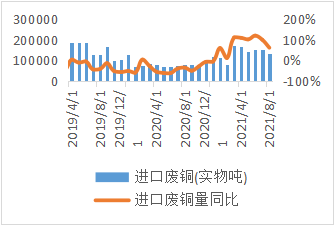

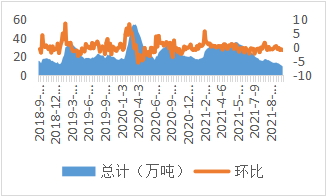

圖2:廢銅進口量

數據來源(海關總署,西南期貨研究所)

粗銅貨源緊俏,限電影響擴大,電解銅產量恢復緩慢。二季度以來,隨着銅精礦加工費和硫酸價格持續上漲,礦產銅利潤不斷走強。從第三方調研數據來看,計劃四季度檢修的冶煉廠多檢修粗煉產線,而近期廢銅供應緊張導致市場流通的粗銅貨源緊俏,粗銅加工費亦於高位大幅下滑,冶煉利潤明顯收窄;此外,目前來看,限電政策對冶煉端影響相對有限,但需警惕南方地區冶煉廠的後續影響情況。因此,受粗銅供應緊張和限電政策影響,料四季度電解銅產量恢復緩慢。

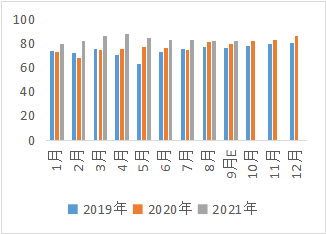

圖 3:國內電解銅產量(單位:萬噸)

數據來源:SMM、西南期貨研究所

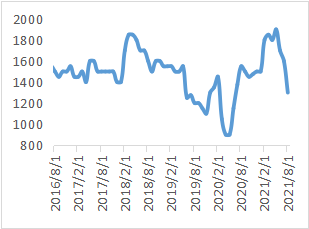

圖 4:國產粗銅加工費(單位:元/噸)

數據來源:SMM、西南期貨研究所

消費存有韌性,關注限電影響。截至8月底,年內國家電網工程投資完成額累計值不足50%,疊加廢銅替代效應明顯下降,精銅制杆行業對電解銅的消耗量有望走高;房地產新開工和竣工數據呈剪刀差走勢,新開工數據持續走弱,但竣工數據維持在相對高位,短周期來看,房地產板塊的銅消費不會出現明顯下滑;家電板塊基本呈同比正增長趨勢,維持對電解銅的需求;盡管新能源汽車產銷量保持高景氣度,但因缺芯問題遲遲未解決,汽車整體產量難以擺脫負增長,從而導致汽車板塊的銅消費需求下降;前三個季度的貿易出口額表現亮眼,給予消費強帶動,在高基數和海外產業鏈逐步恢復的背景下,料四季度貿易出口方面的邊際增量比較有限,甚至有走弱的風險。

受能耗雙控影響,江蘇、廣東等地的銅下遊企業,如線纜、漆包線、銅杆廠等,均表示中秋節前後收到限電通知,尤其中小規模企業執行力度較強。目前來看,限電政策對銅消費端影響略大。

全球低庫存邏輯仍有效。從近期國內社會庫存表現來看,銅價走弱後下遊剛性需求有所兌現,疊加出口需求,國內電解銅社會庫存續降至歷史低位。從全球電解銅顯性庫存來看,低庫存的強支撐邏輯依然有效,後續隨着歐洲經濟恢復,料全球電解銅低庫存局面具有持續性。

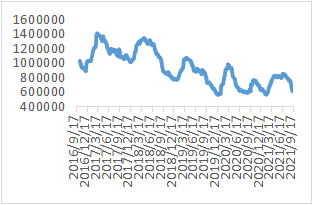

圖 5:國內電解銅社會庫存

數據來源:同花順、西南期貨研究所

圖 6:全球電解銅顯性庫存(單位:噸)

數據來源:同花順、SMM、西南期貨研究所

展望四季度,礦供應趨鬆,而廢銅供應收緊,同時,階段性限電和拋儲此消彼長,盡管部分冶煉廠有年底衝量的計劃,但預計供應端邊際增量有限;在銅價回調後消費需求立即得到反饋,表明下遊存在剛性需求,若限電對銅產業鏈的影響未出現明顯失衡,電解銅低庫存對價格的支撐邏輯仍有效。同時,美國財政和貨幣信號逐步落地,宏觀對市場的影響將加劇。因此,在宏觀和基本面的共同作用下,料銅價上行阻力較大,大概率維持震蕩行情。