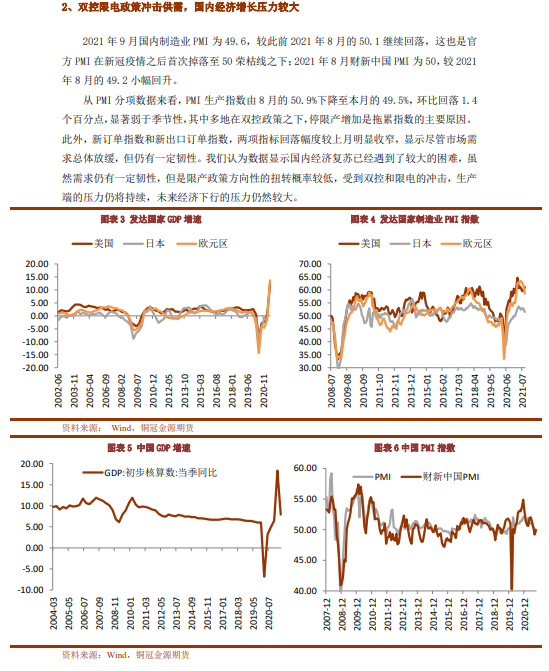

● 宏觀方面,美歐日PMI整體都處於50榮枯線之上,顯示了海外發達經濟體良好的復蘇態勢;市場對於11月美聯儲啓動Taper的預期已經越來越強。國內方面,9月制造業PMI首次掉落至50榮枯線之下,受到雙控和限電的衝擊,生產端的壓力仍將持續,未來經濟下行的壓力仍然較大。

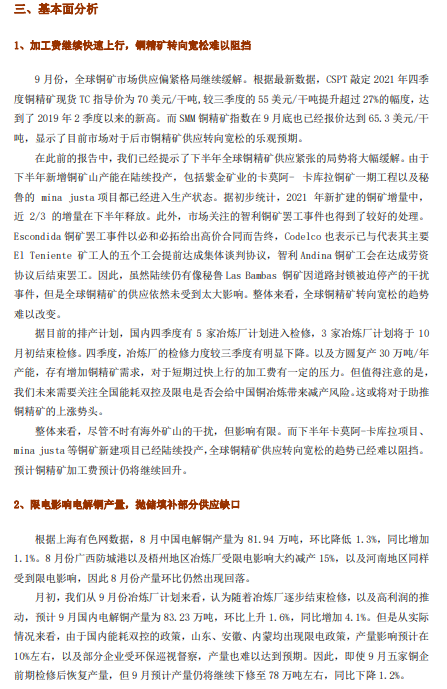

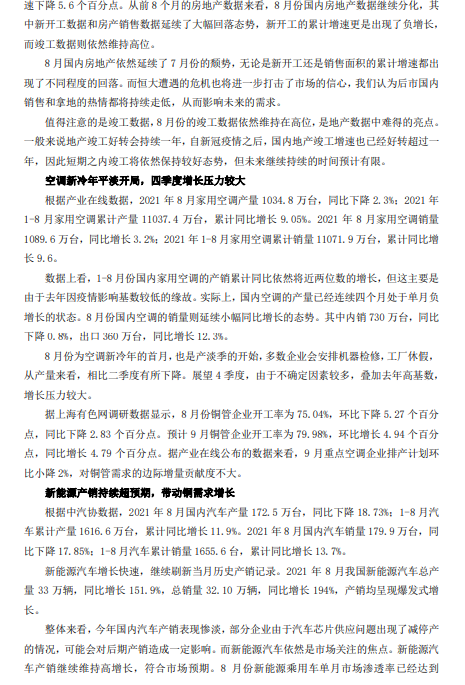

● 供應方面,盡管不時有海外礦山的幹擾,但全球銅精礦供應轉向寬鬆的趨勢已經難以阻擋,預計銅精礦加工費預計仍將繼續回升。精煉銅方面,限電的影響超出預期,預計將持續至四季度,雖然拋儲能夠部分緩解供應的短缺,但疊加國內進口的下降,我們認爲市場的供應在短期內難以對市場形成較大壓力。再生銅方面,由於東南亞疫情等因素,廢銅進口難以出現明顯增長,同時精廢價差也將持續處於低位,對於廢銅的替代作用來說並不樂觀,而精銅的需求將得到明顯受益。

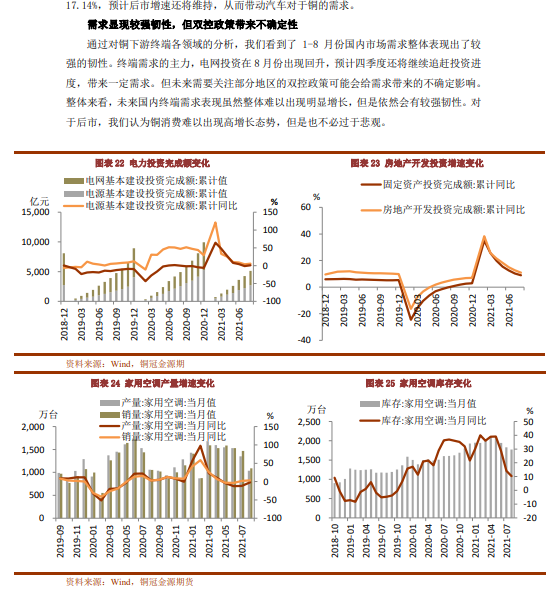

● 需求方面,未來國內終端需求表現雖然整體難以出現明顯增長,但是依然會有較強韌性。但未來需要關注部分地區的雙控政策可能會給需求帶來的不確定影響。因此,我們認爲銅消費難以出現高增長態勢,但是也不必過於悲觀。

● 預計未來一個月銅價走勢震蕩走低,主要在64000-70000元/噸之間波動。

● 風險點:國內疫情擴散超預期,全球經濟復蘇不如預期