宏觀傳導的鈍化

觀點小結

節前最後一次周報中我們明確指出:勝率在向做多的方向傾斜,節後銅價的反彈已經基本驗證這一推論。不過我們目前仍然維持銅價高位震蕩的觀點,反彈仍然具有脈衝性、暫時性的特點;

美國債務問題得到階段性緩解,兩黨同意將取消債務上限推遲到12月初,這也意味着短期宏觀風險得以化解,但債務上限的遠期風險依然存在,本次共和黨達成協議更像是一種權宜之計,在兩黨後續的博弈中佔據優勢;

目前市場一定程度上在交易滯漲的風險,油銅比近期出現一定修復,傳統意義上,油價表徵了當期的通脹,銅價表徵了未來的增長,除了滯漲風險之外,宏觀本身回落的風險也依然對銅價形成壓制;

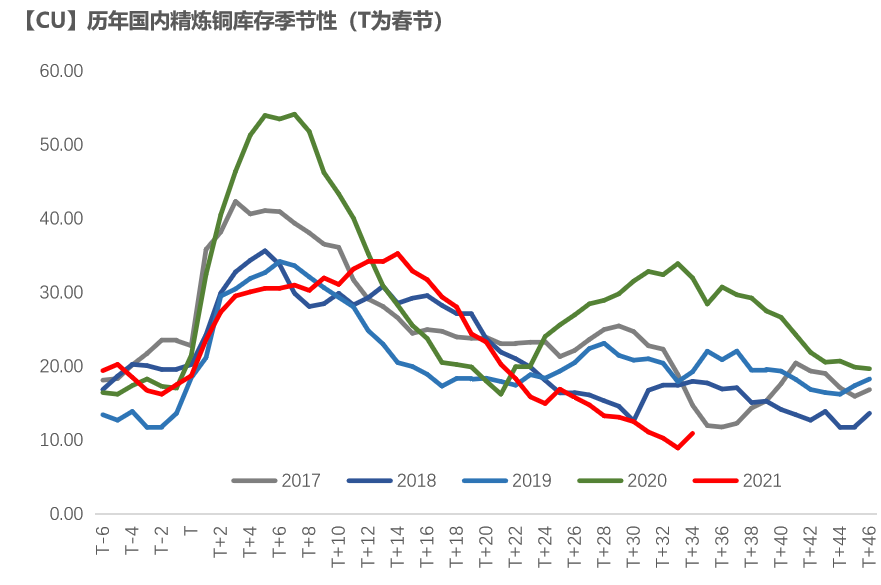

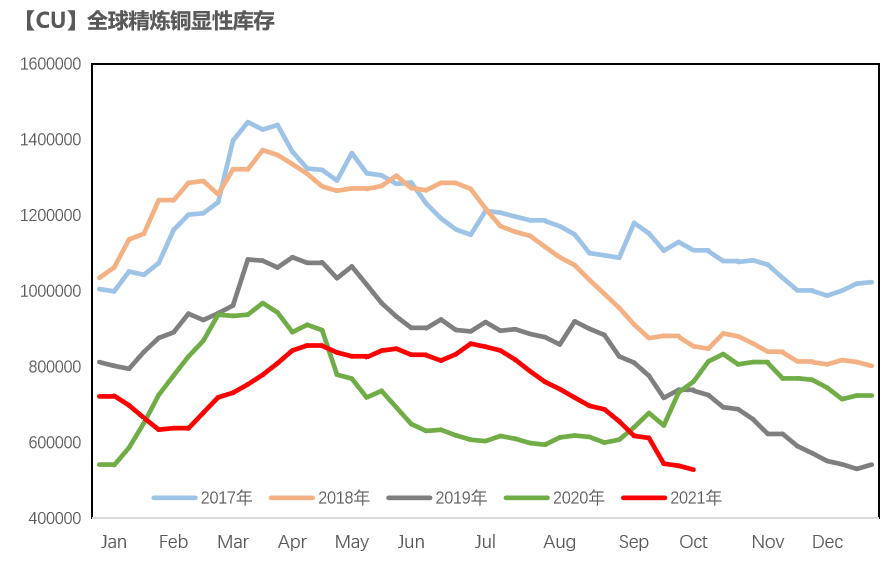

但目前銅的庫存處於歷史性低位,無論是中國精煉銅庫存,還是全球顯性庫存,都處於低位水平,並且在某些扭曲供應的因素緩解之前可能去庫的進程仍將持續,這意味着現貨的稀缺性仍將暫時對銅價形成支撐,宏觀轉弱向銅價的傳導過程較之以往會較爲鈍化;

基本面上,精銅冶煉利潤豐厚激勵冶煉廠生產,但是各地限電導致冶煉企業電解環節出現減產,9月銅產量爲83.01萬噸,限電仍有升級跡象,預計10月精煉銅產量恢復較爲緩慢。而需求方面,國網訂單有一定好轉,精銅杆開工維持良好狀態,疊加廢銅緊缺情況延續,精銅替代廢銅的生產動力依然存在,節後國內精銅社會庫存小幅積累後將再度去化。全球精銅顯性庫存整體處於歷史低位,支撐Back結構。

周度基本面情況

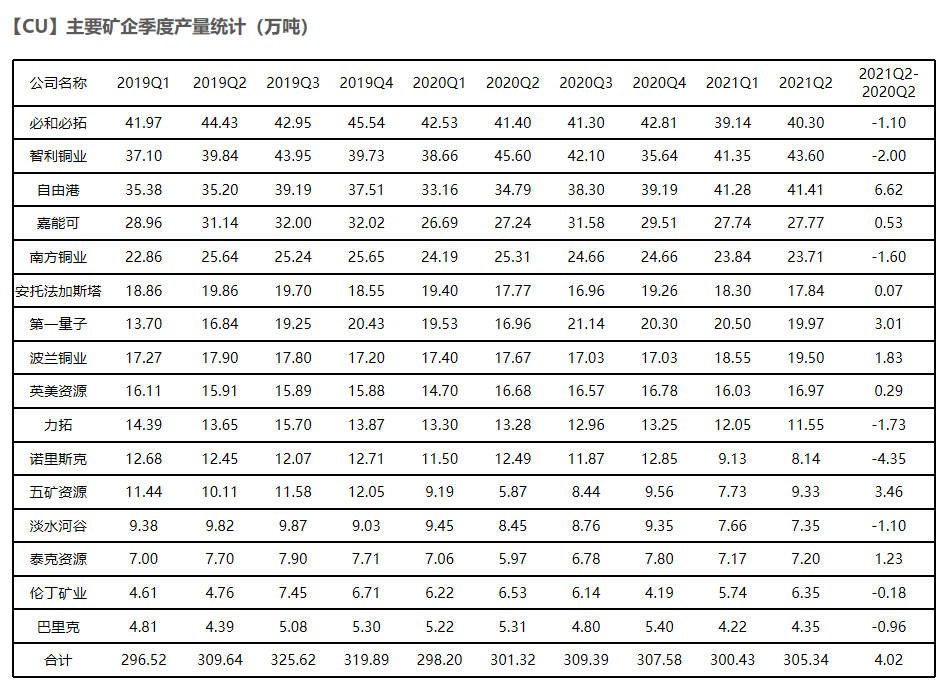

主要礦企產量及新聞更新

* 贊比亞於2021年10月8號周五出現大規模停電,國家電力公司Zesco發言人Kunda表示Kariba North Bank水電站發生故障,影響贊比亞大部分地區的電力供應。目前正在重啓系統,需要3到4小時恢復電力供應。Konkola Copper Mines表示其礦山、尾礦浸出廠和 Nchanga冶煉廠都受到停電的影響,已經啓動緊急發電機以保障冶煉廠和尾礦浸出廠的運營。

* 淡水河谷(Vale)旗下位於巴西Salobo銅礦暫停選廠運營因火災影響到了傳送帶,預計將在10月底前恢復。目前採礦和維修等其他活動仍在正常進行,沒有人員傷亡,只有物質損失。Salobo在2020年生產了17.27萬噸銅。

數據來源:上市公司財報,天風期貨研究所

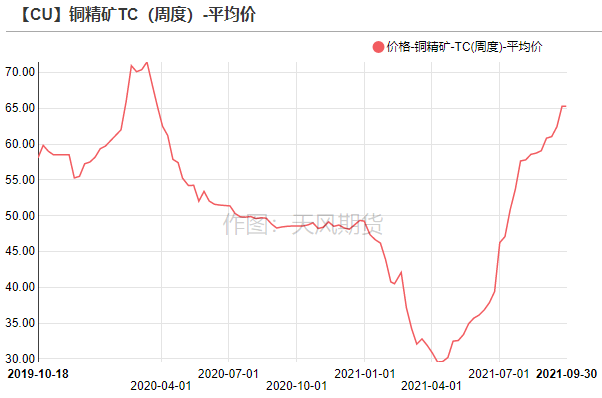

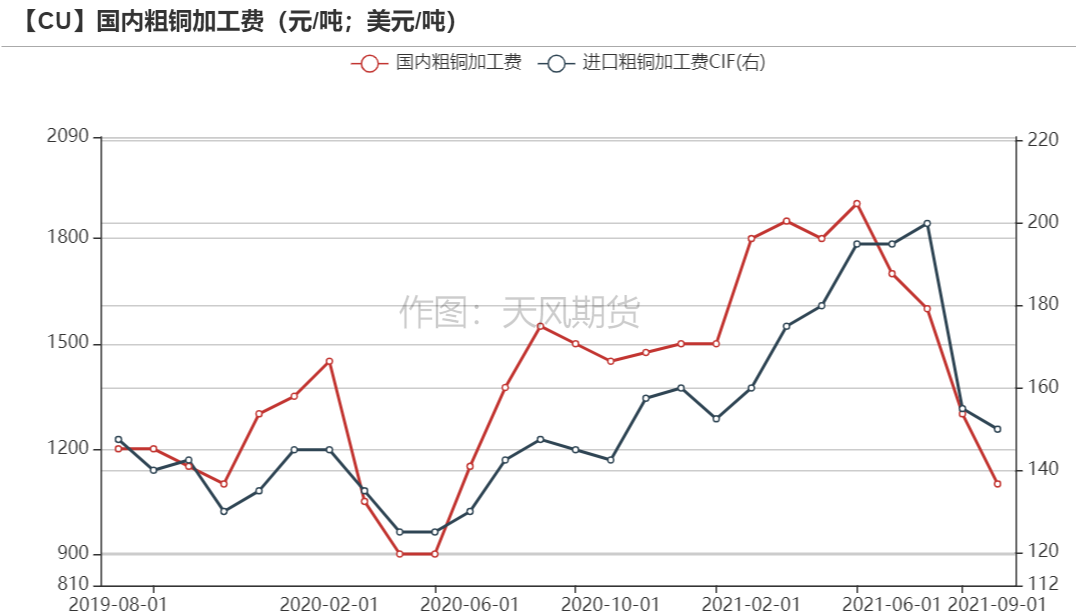

銅精礦/粗銅加工費

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲65.3美元/噸,較前一周的65.29美元/噸上漲0.01美元/噸。隨着銅精礦供應逐漸寬鬆,銅精礦TC價格持續走高。

* 國產粗銅(CU≥97%)加工費價格爲900-1100元/噸,環比持平;進口粗銅(現貨)的加工費爲CIF 140-170美元/噸,環比持平。由於廢銅供應整體偏緊,冶煉企業更多地轉向採購粗銅作爲原料,導致粗銅加工費處於相對低位。

數據來源:SMM,Wind,天風期貨研究所

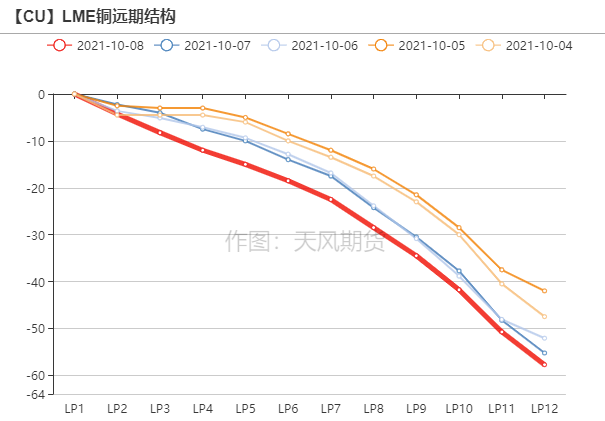

倫銅價格曲線與升貼水

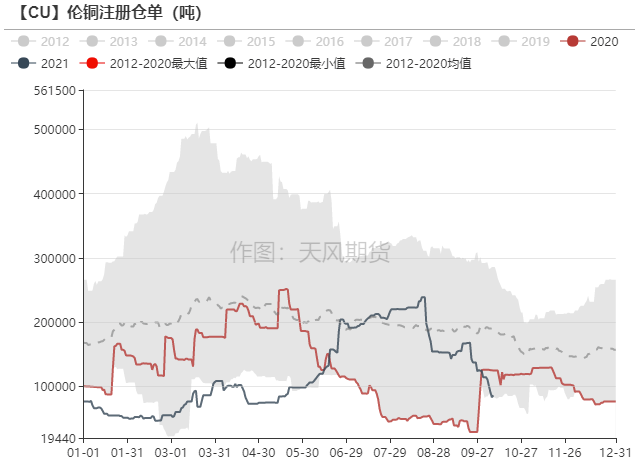

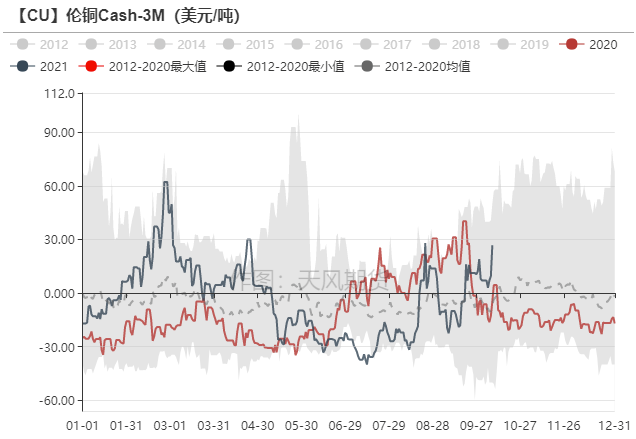

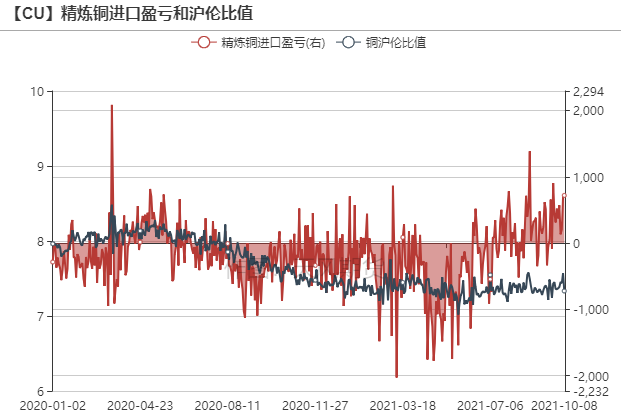

* 倫銅價格曲線back結構走闊,Cash-3M反彈,超出8年歷史均值水平。倫銅注冊倉單大降至8.6萬噸附近,注銷倉單增加至11.34萬噸,其中歐洲倉庫的倉單明顯下滑,主因在於銅進口窗口開啓,不少貨物被貿易商搬至中國。

數據來源:Wind,天風期貨研究所

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示多頭持倉集中度要高於空頭。

* Warrant Banding Report、Cash Report 集中度維持,Tom Report的集中度有所上升,顯示有一位市場參與者持有30-39%的倉位。

數據來源:Bloomberg,天風期貨研究所

滬銅價差結構

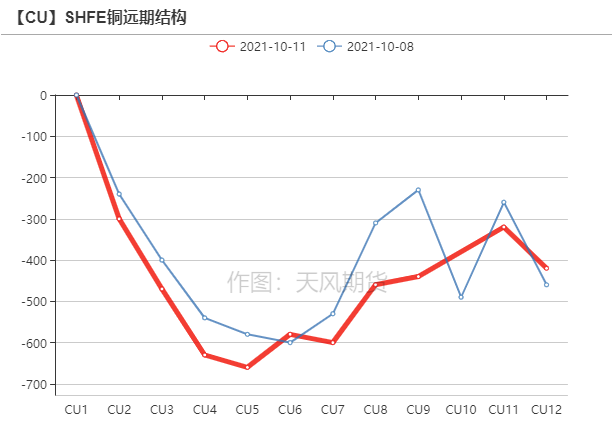

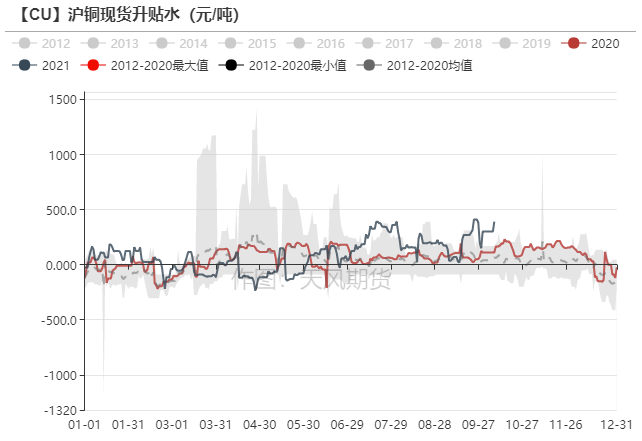

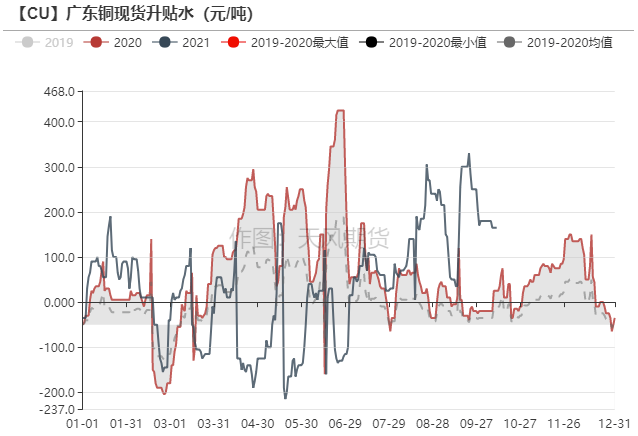

* SHFE銅價格曲線近端back結構,且近端升水擴大,假期過後國內社會庫存雖有積累,但是整體偏低。華東市場成交尚可,持貨商依然積極挺價出貨,貿易商接貨意願不高,下遊按需備貨。廣東銅社會庫存去化0.27萬噸至1.45萬噸,由於限電仍未結束,下遊需求低迷,平水銅對當月報升水150元/噸,好銅升水170-180元/噸,以剛需採購爲主。

數據來源:Wind,天風期貨研究所

冶煉利潤

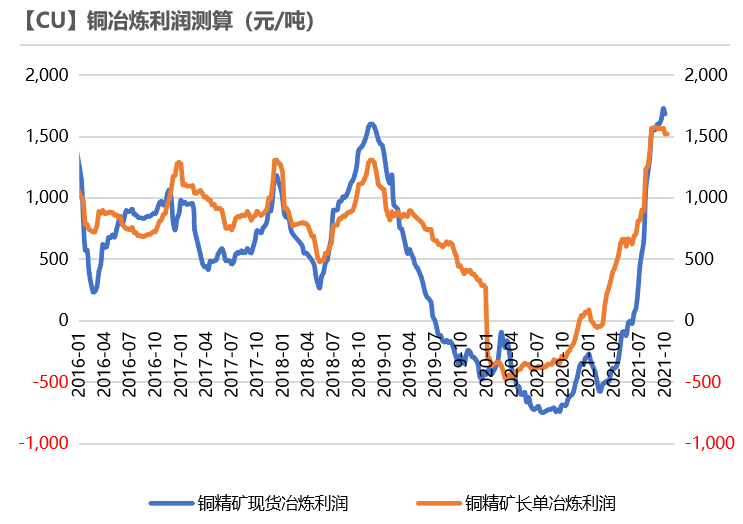

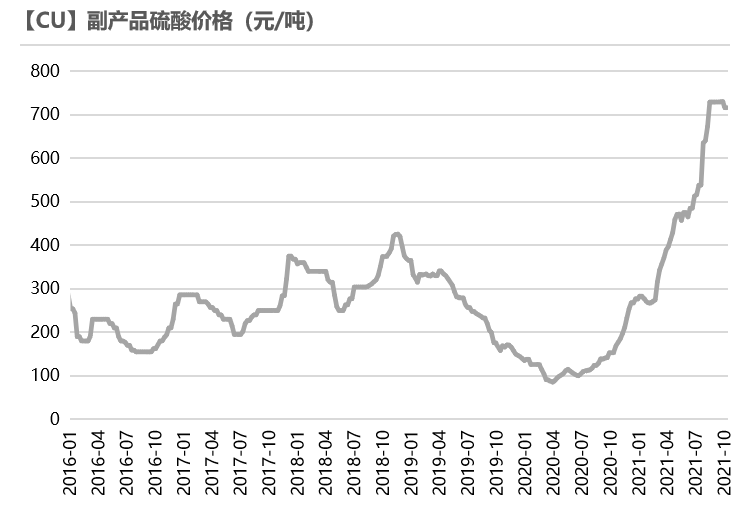

* 銅精礦現貨與長單冶煉利潤進一步走擴,現貨利潤超過1700元/噸。一方面是由於銅精礦加工費TC持續上升,另一方面則受益於副產品硫酸的高位企穩。

* 9月份,江蘇、安徽、廣東等地限電導致當地冶煉企業電解環節出現減產,9月銅產量爲83.01萬噸,環比下滑1.7%。其餘未受影響的冶煉廠在高利潤驅動下將維持較高開工,總體來說,精煉銅產量恢復緩慢。

數據來源:SMM,天風期貨研究所

庫存變動

* 節後精銅社會庫存略有積累,至10.9萬噸,整體仍然處於歷史較低水平。市場重點關注的地區:保稅庫、廣東兩地的庫存再度去化,隨着精煉銅進口盈利擴大,助推保稅區庫存進一步下滑。

* LME庫存環比下降17925噸至19.93萬噸,COMEX庫存環比基本持平,全球精煉銅顯性庫存(LME+COMEX+SHFE+保稅區)進一步下滑至歷史相對低位。

數據來源:SMM,Wind,天風期貨研究所

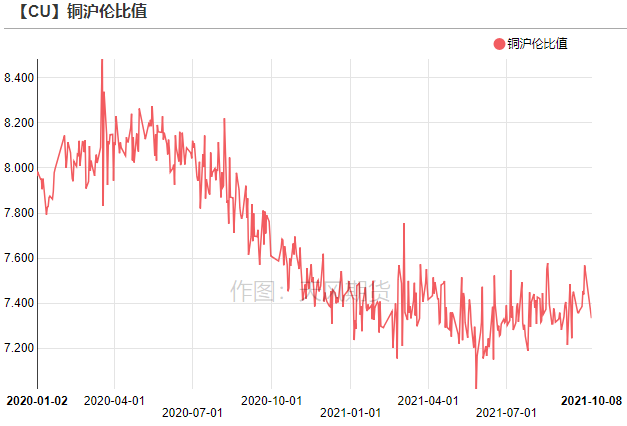

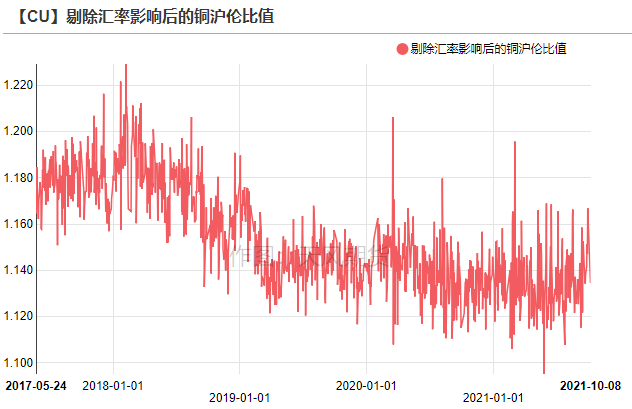

滬倫比值變動

* 上海保稅區銅庫存降至20.8萬噸,外貿市場活躍度提高,洋山銅倉單報價120-140美元/噸,環比上漲17.0美元/噸;提單報價110-130美元/噸,環比上漲27.0美元/噸。隨着進口利潤再度擴大,貿易商將歐洲貨物搬入國內,到港量陸續增多,保稅區庫存預計將繼續去化。

數據來源:SMM,天風期貨研究所

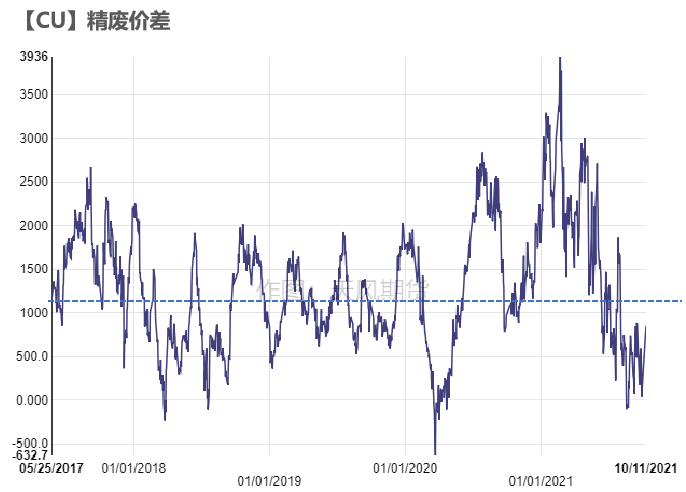

精廢價差

* 精廢價差小幅反彈,依舊低於合理水平。從我們調研江西廢銅的情況來看,國產廢銅持續性偏緊,低氧銅杆廠基本都沒開滿,開工率處於偏低狀態。進口廢銅雖然量級尚可,但是品質下滑嚴重,疊加馬來西亞廢金屬新政策即將落地,對國內廢銅供應可謂是雪上加霜。

數據來源:SMM,天風期貨研究所

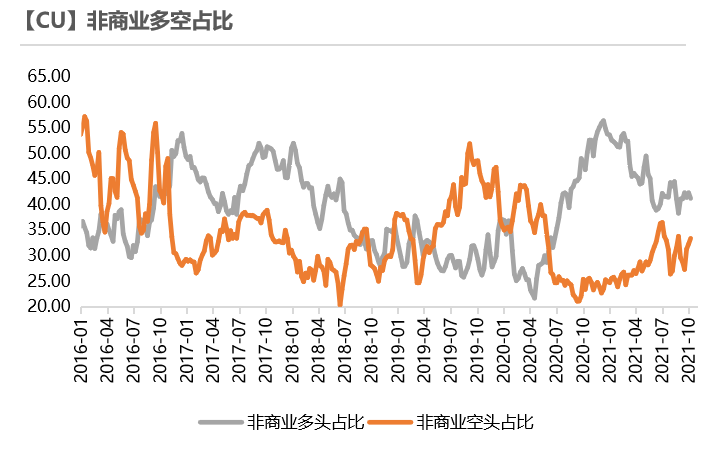

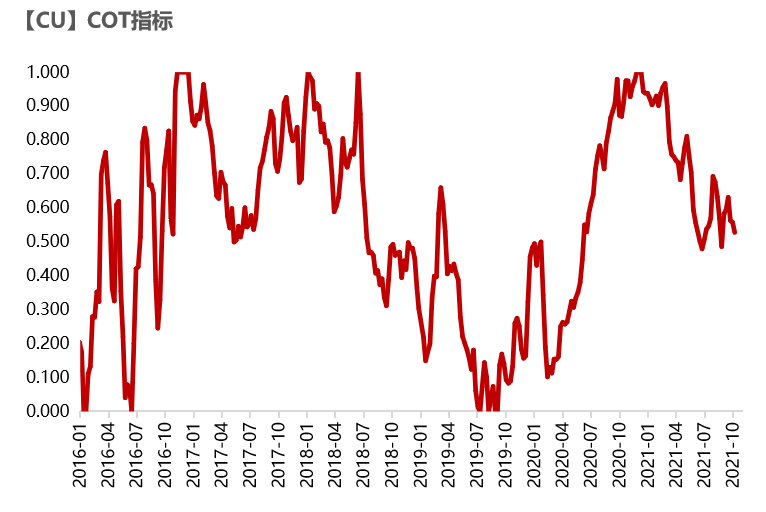

CFTC持倉

* 從10月5日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲41.2%、33.4%,多頭下滑1.1%,空頭增加1.1%。

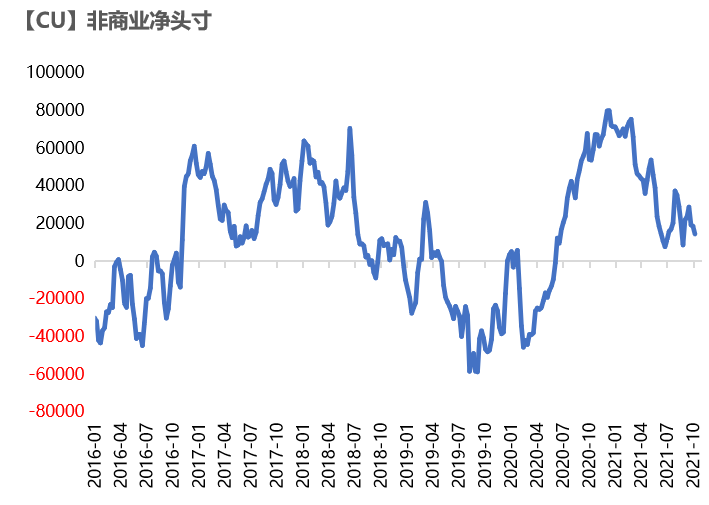

* 非商業淨多頭持倉爲14417張,COT指標爲0.527,兩者走勢一致,均呈現小幅回調,顯示多頭情緒有所減弱。

數據來源:Wind,天風期貨研究所

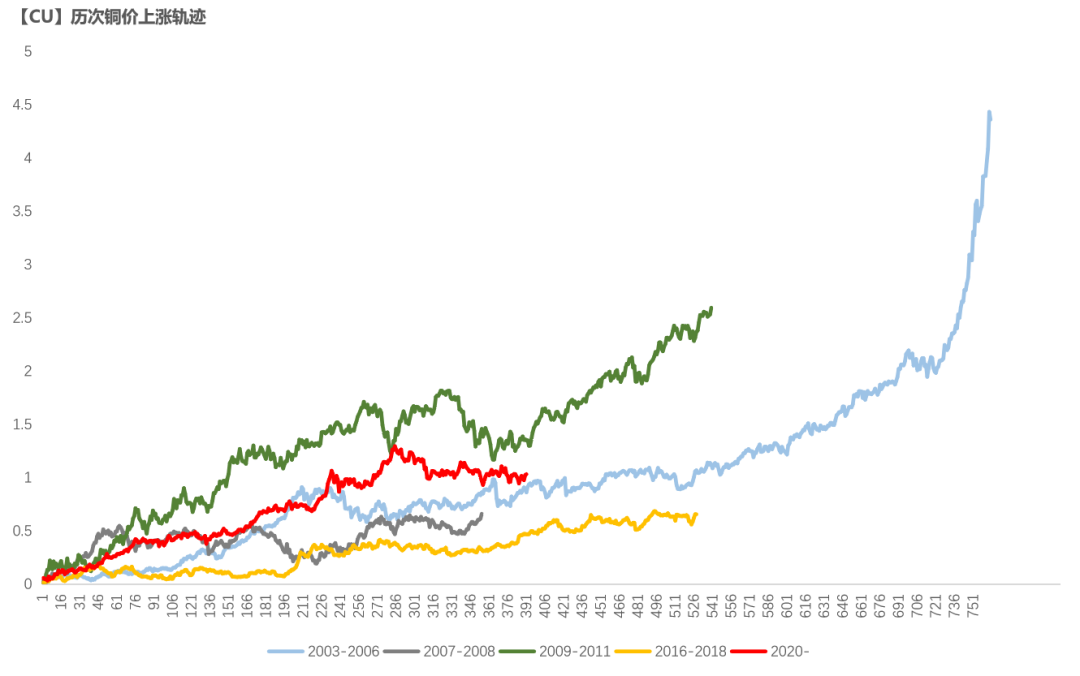

與歷史經驗相比

數據來源:Wind,天風期貨研究所