觀點小結

* 在倫銅歷史性的擠倉之後,市場暫時回歸平靜,LME與國際貿易巨頭分別發聲、自說自話。但無論如何,這都反映了目前全球銅市場的核心矛盾:低庫存;

* 日益下降的庫存使得基本面因素在銅的定價體系中比歷史上更加突出,這可能使得美元走強、聯儲Taper,或者中國地產走弱等傳統利空因素在短期內對銅價的影響有所減弱;

* 從供需平衡表來看,四季度即便進口回到月均30萬噸左右,平衡表上仍然顯示去庫的狀態,這意味着精煉銅偏緊的狀態較難改變;

* 在一個宏觀磨頂、外生變量持續擾動的環境中,商品的分化仍將持續,供應受限、低庫存、需求端有題材的品種表現可能仍將偏強;

* 基本面上,受到限電影響,國內精銅產量恢復進度緩慢,同時部分冶煉廠將檢修提前以應對可能到來的限電,預計10-12月精銅產量同比維持負增長。銅價波動的放大,給下遊企業帶來較大資金壓力,線纜和銅杆訂單有所縮水,成品庫存增多;另一方面,江蘇限電情況短暫解除,當地銅加工企業開工情況將有一定好轉,整體來看,銅的消費並不悲觀。全球精銅顯性庫存進一步降至歷史新低水平,甚至面臨擠倉風險,Back結構仍有支撐。

周度基本面情況

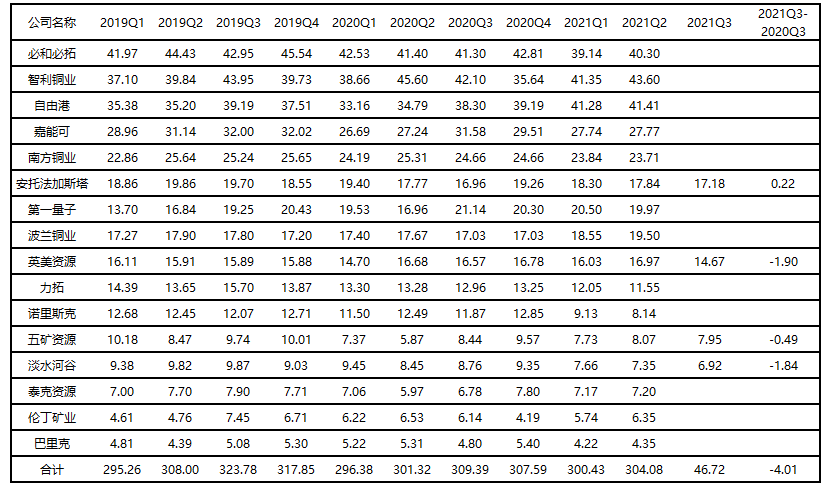

主要礦企產量及新聞更新

* Vale旗下位於巴西的Salobo銅礦已恢復運營。此前,Salobo發生火災影響礦石傳送帶的正常運作,所幸沒有導致人員傷亡和造成環境破壞,Salobo已於10月5日暫停運營,銅精礦停止生產的產量影響約爲0.8萬噸。Vale預計在10月25日前提高其在Salobo的銅精礦產量,目前起火原因正在調查中。2021年3季度,Salobo銅產量3.8萬噸,同比減少16.3%,環比減少1.8%。

* 紫金礦業旗下又一座世界級礦山項目迎來高光時刻——貝爾格萊德時間10月22日,塞爾維亞丘卡盧·佩吉銅金礦正式投產儀式在項目所在地波爾隆重舉行。佩吉銅金礦上部礦帶採選項目設計年處理礦石330萬噸,首採礦段爲超高品位礦體,預計2021年生產精礦含銅5萬噸,含金3噸。

【CU】主要礦企季度產量統計(萬噸)

數據來源:上市公司財報,天風期貨研究所

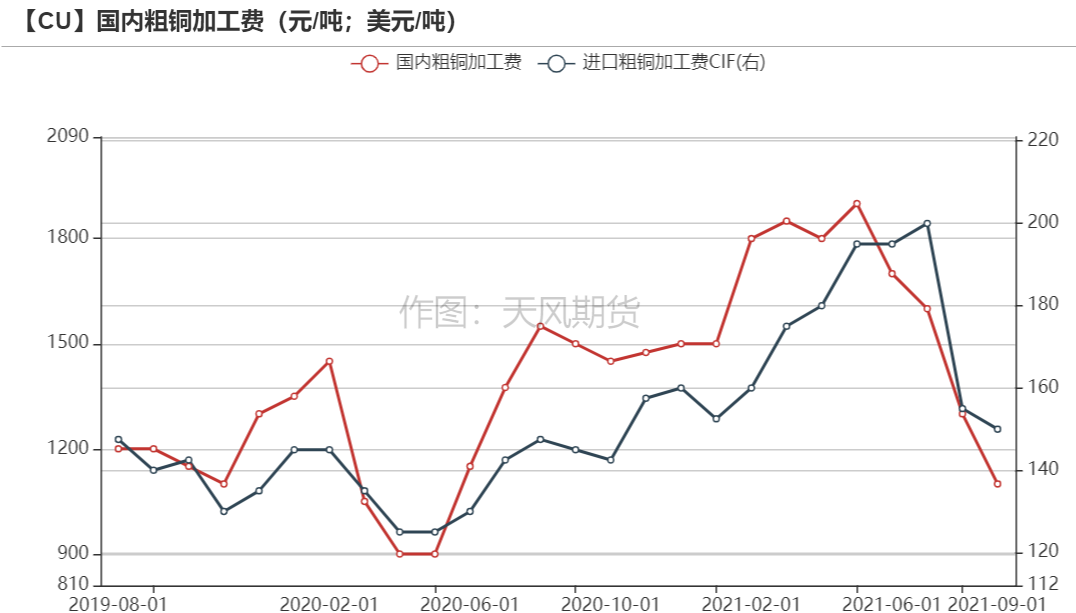

銅精礦/粗銅加工費

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲64.28美元/噸,較前一周的65.52美元/噸下跌1.24美元/噸。新疆阿拉山口口岸受疫情影響,物流受到阻礙,導致新疆當地冶煉廠原料供應受到小幅影響。

* 國產粗銅(CU≥97%)加工費價格爲1000-1200元/噸,環比上漲100元/噸;進口粗銅(現貨)的加工費爲CIF 140-160美元/噸,環比下降5美元/噸。市場進口貨源依舊較爲稀缺,部分長單執行都遇到貨源短缺問題,零單更是鮮有成交。

數據來源:Wind,天風期貨研究所

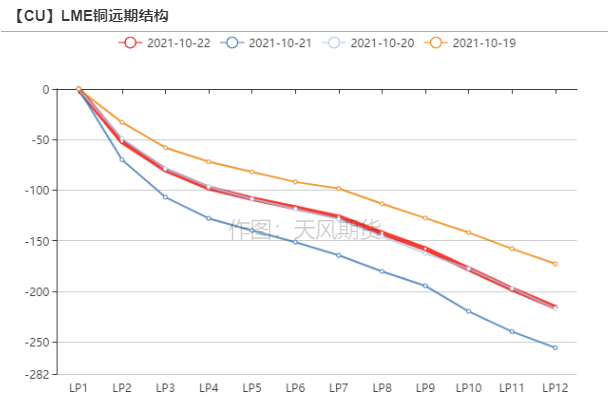

倫銅價格曲線與升貼水

* 倫銅價格曲線back結構走闊,Cash-3M飆升至1103.5美元/噸,創下27年以來的新高。

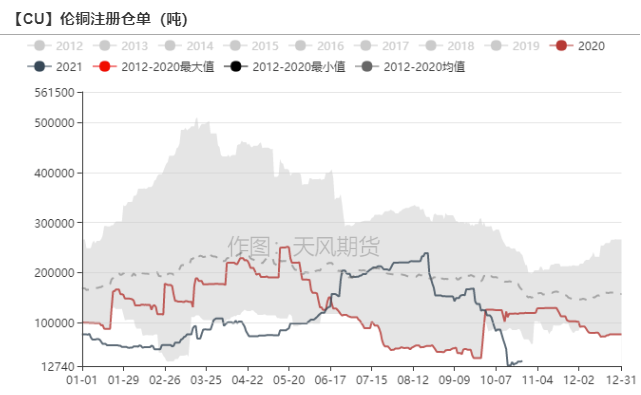

倫銅注冊倉單從一個月之前的15萬噸大降至2.3萬噸附近,注銷倉單增加至13.65萬噸。

從LME倉庫撤出銅的大量訂單中,託克集團(Trafigura Group)佔了很大一部分。

10月19日,LME發布公告稱,將採取以下三種措施確保銅市場秩序:

1、將修改銅貸款規則(lending rules);

2、對明日次日(tom—next)合約的現貨溢價設置限制;

3、對某些合約引入延遲交付機制。

數據來源:Wind,天風期貨研究所

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示多頭持倉集中度要高於空頭。

* Warrant Banding Report顯示市場集中度下滑,原本有1位市場參與者持有40-49%的倉位,10月21日轉爲0。Cash Report 、Tom Report顯示分別有1位市場參與者持有50-79%的倉位。

數據來源:Bloomberg,天風期貨研究所

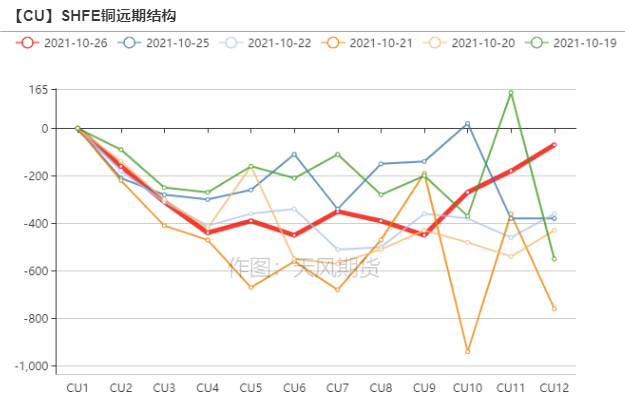

滬銅價差結構

* SHFE銅價格曲線呈back結構,國內精銅社會庫存繼續去化,好銅貨源緊缺,華東持貨商不願大幅調價,出現拉鋸僵持,僅有少量貿易商有壓價買入補貨。

周末廣東地區到貨明顯,庫存從9174噸積累至15327噸,下遊需求稍顯低迷,謹慎觀望,平水銅成交穩定在升水300元/噸,好銅跟隨下調,現貨升水維持在高位,整體成交量一般。

數據來源:Wind,天風期貨研究所

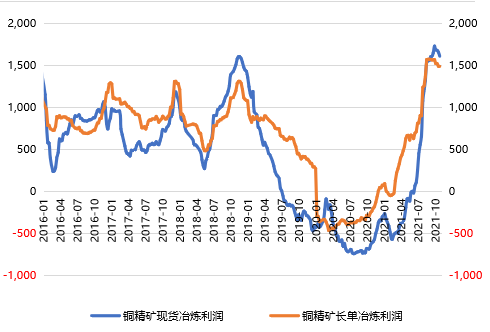

冶煉利潤

* 銅精礦現貨與長單冶煉利潤維持在相對高位,現貨利潤超過1600元/噸。一方面是由於銅精礦加工費TC回暖,另一方面則受益於副產品硫酸的高位企穩。

* 受到限電影響,國內精銅產量恢復進度緩慢,同時部分冶煉廠將檢修提前以應對可能到來的限電,疊加市場冷料供應偏緊導致部分冶煉廠小幅減產,四季度精銅月度產量爲負增長。

【CU】銅冶煉利潤測算(元/噸)

【CU】副產品硫酸價格(元/噸)

數據來源:SMM,天風期貨研究所

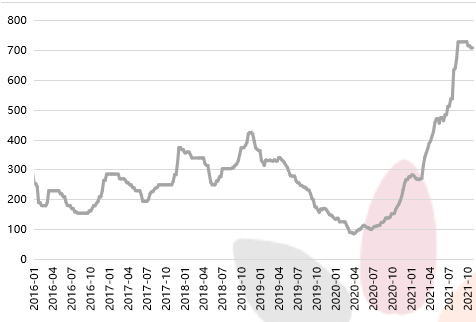

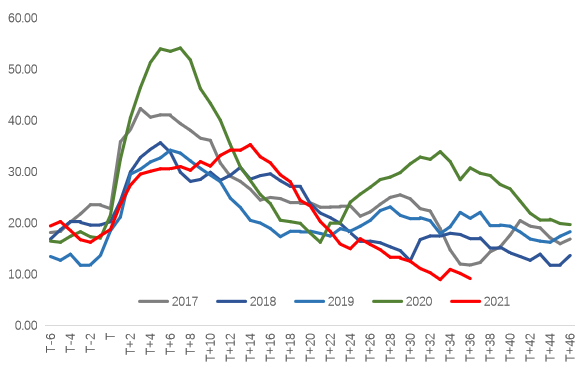

庫存變動

* 國內精銅社會庫存繼續去化,至9.12萬噸,整體仍然處於歷史較低水平。市場重點關注的地區:保稅庫、廣東兩地的庫存,因船期滯後的進口貨物不斷流入,庫存去化速度有所放緩,但仍處於低位。

* LME庫存環比下降19850噸至16.16萬噸,COMEX庫存下降458噸,全球精煉銅顯性庫存(LME+COMEX+SHFE+保稅區)進一步下滑至歷史相對低位。

【CU】歷年國內精煉銅庫存季節性(T爲春節)

【CU】全球精煉銅顯性庫存

數據來源:SMM,Wind,天風期貨研究所

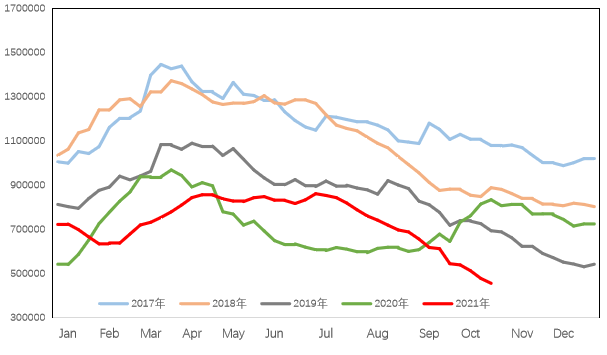

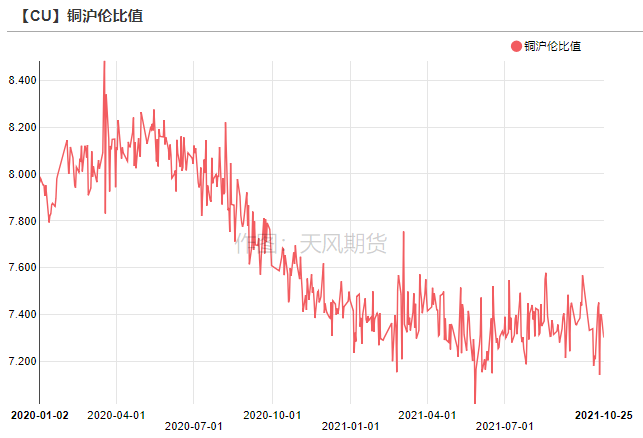

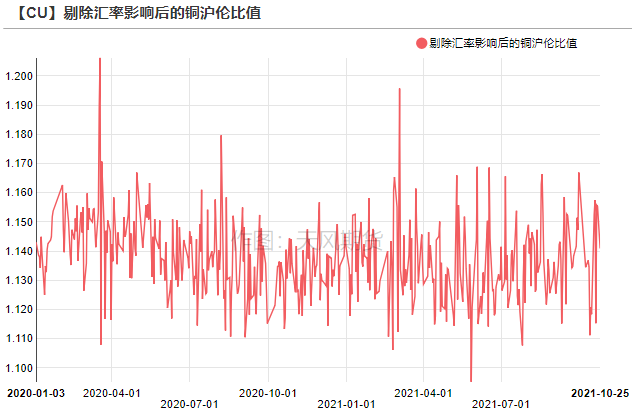

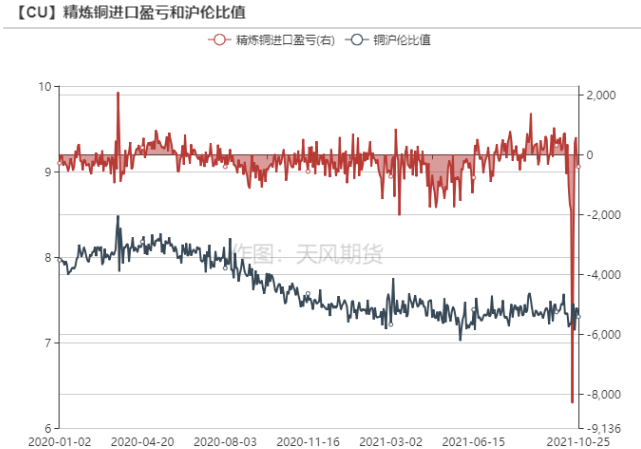

滬倫比值變動

* 上周,國內保稅區銅庫存降至23.72萬噸,洋山銅倉單報價84-104美元/噸,環比下跌13.5美元/噸;

提單報價83-98美元/噸,環比下跌8.5美元/噸。

進口銅市場受到需求冷清的限制,部分買盤壓價嚴重,買賣雙方價格差距難以消除,導致市場成交表現僵持。

倉單在目前比價和結構下毫無優勢,溢價面臨下行壓力。

數據來源:SMM,天風期貨研究所

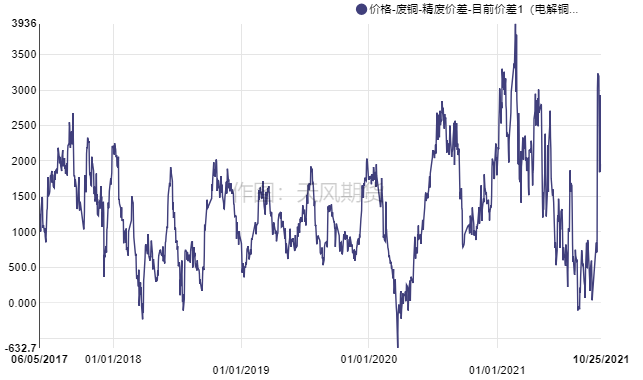

精廢價差

* 精廢價差快速反彈後又有所回落,由於上周銅價大漲,廢銅貿易商情緒由看漲惜售轉變爲趁高積極出貨,並在高位提前出售未來一段時間的貨源,廢銅市場迎來久違的寬鬆。

下遊的利廢企業採購容易,但有畏高情緒,多以按需採購爲主。

數據來源:SMM,天風期貨研究所

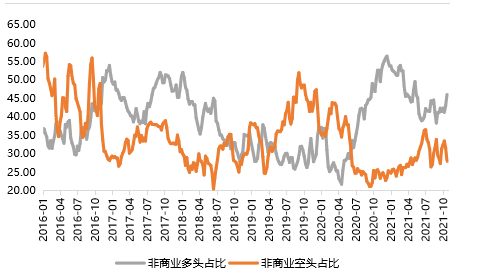

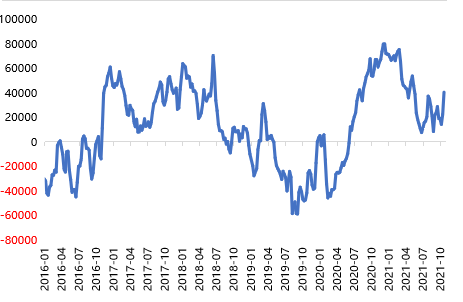

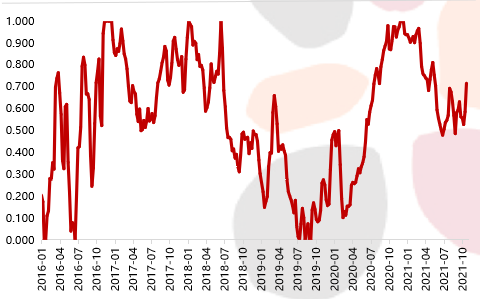

CFTC持倉

* 從10月19日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲46.0%、27.9%,多頭增長3.0%,空頭下滑3.6%。

* 非商業淨多頭持倉爲40584張,COT指標爲0.7167,兩者走勢一致,均呈現明顯反彈,顯示多頭情緒有所增強。

【CU】非商業多空佔比

【CU】非商業淨頭寸

【CU】COT指標

數據來源:Wind,天風期貨研究所

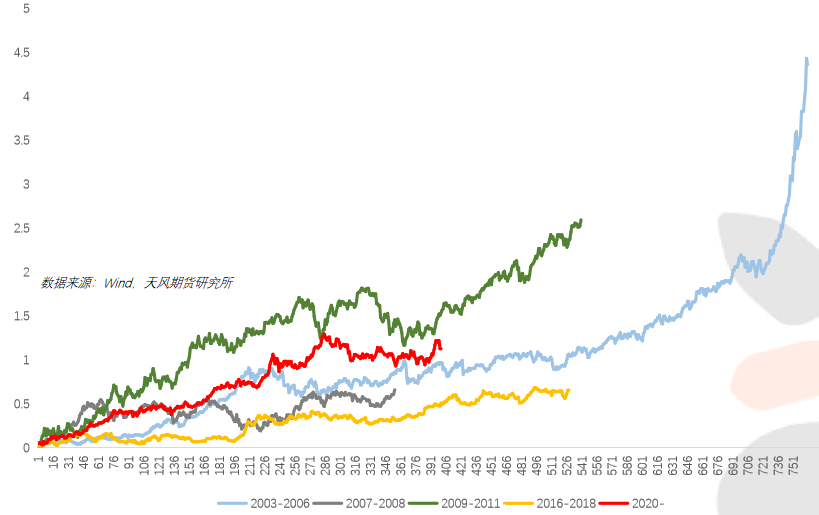

與歷史經驗相比

*歡迎登陸天風風雲進入相應版塊或聯系銷售免費索取

作者:衛來

從業資格證號:F3082677

投資諮詢證號:Z0016201

郵箱:weilai@thanf.com