9月國內固定資產投資、規模以上工業增加值等數據均較8月回落,且不及預期。而消費品零售數據小幅超預期,可能受到上遊原材料上漲、原油大幅上漲的影響。在原油、天然氣、煤炭等原材料大幅上漲和電力短缺的影響下,10月歐美經濟數據均不及預期,而美國通脹延續高位,重重壓力下美聯儲大概率在11月開始縮減購債規模。宏觀經濟對有色金屬價格形成中期壓力。整體而言,目前的滬銅沒有明確趨勢形成,技術形態趨於中性,基本面上現貨端對銅價下方形成託底支撐,而宏觀經濟的不確定性對銅價上行形成明確壓力,預計中期滬銅大概率延續區間震蕩行情。滬銅上方壓力75000,下方支撐67000.後續重點關注月末G20峯會:中美關系發展,全球能否放緩碳中和目標,中國央行是否降準,美聯儲貨幣政策態度。

一、 行情回顧

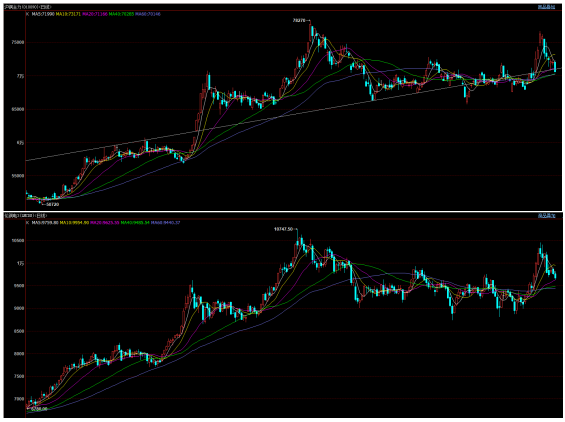

2021年6月下旬銅價回落至中期趨勢線附近後,6月至10月銅價一直在趨勢線附近運行。8月下旬滬銅一度跌穿中期上行趨勢線,10月衝高回落再度回到中期趨勢線附近,目前趨勢不明確,倫銅則是更爲明確的震蕩形態,銅價中期走勢偏向中性。

10月全球能源危機對市場情緒造成較大影響,歐洲最大金屬冶煉廠宣布削減一般鋅產能導致市場出現巨幅波動。10月中旬銅價一度隨市場大漲最高至77000附近。但全球經濟增速放緩和高通脹對市場形成中期壓力,在市場恐慌情緒減退後,10月下旬銅價快速回落,重回20日均線71000點附近。整體而言,目前的滬銅沒有明確趨勢形成,技術形態趨於中性,基本面上現貨端對銅價下方形成託底支撐,而宏觀經濟的不確定性對銅價上行形成明確壓力,預計中期滬銅大概率延續區間震蕩行情。滬銅上方壓力75000,下方支撐67000.後續重點關注月末G20峯會:中美關系發展,全球能否放緩碳中和目標,中國央行是否降準,美聯儲貨幣政策態度。

二、影響因素分析

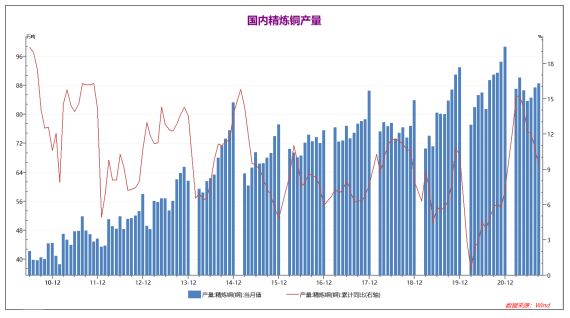

1、國內制造業數據轉弱,市場期待刺激政策2021年國內銅產量延續高位,前4個月同比2021年產量大幅上升15.3%,再創歷史新高。5-6月銅產量較4月小幅下降,7-9月國內銅產量再度上升,1-9月國內銅產量同比上升9.4%。國內銅供應仍然充裕。

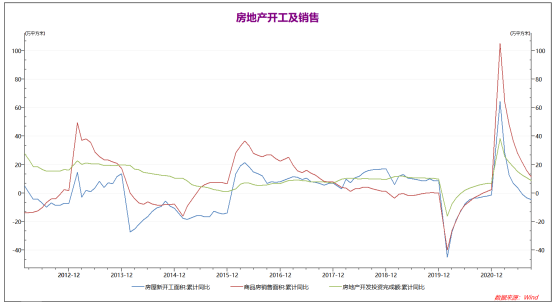

相對於2019年,2021年1-9月國內房地產新開工面積下降7.7%,房地產銷售面積上升9.3%,房地產開發投資完成額上升14.9%。國內房地產行業景氣度較高,但是,中國恆大債務問題引而不發,但在四季度很可能逐漸釋放出市場影響,2021年全年房地產市場情況很可能不及去年。四季度房地產行業對有色金屬基本面影響將偏向中性。

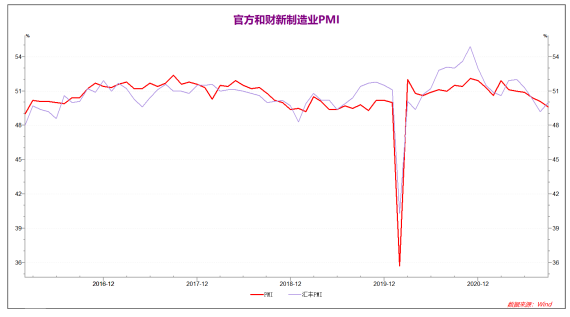

2021年二季度開始國內制造業PMI持續下行,9月官方制造業PMI繼續下降至49.6跌破臨界點,財新制造業PMI小幅回升至50的臨界點。官方和財新制造業PMI表現不佳,國內制造業受到歐美全面經濟復蘇帶來的競爭,和原材料成本大幅上升的雙重壓力,中小企業受到成本和需求兩方面困擾。

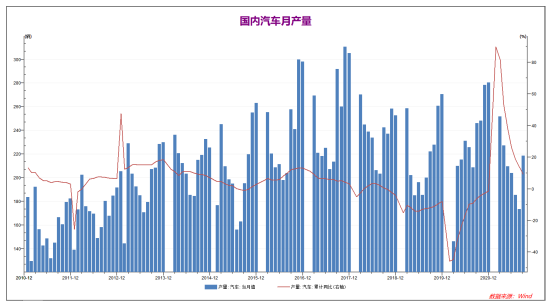

2021年1-9月國內汽車產量大幅上升,同比2020年大幅上升9.4%,較19年同期約上升2.7%。國內汽車行業整體情況小幅樂觀,但二季度國內汽車產銷量較一季度持續下降,預計21年全年總產量可能較20年保持穩定。

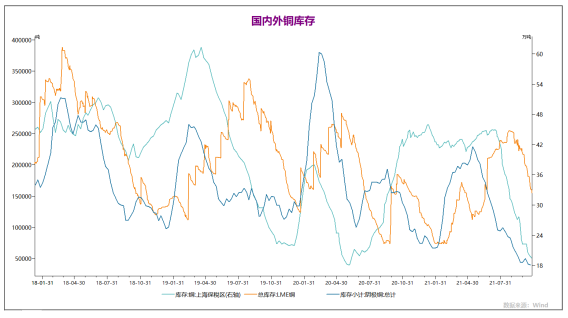

全球能源危機影響下,國外部分煉廠面臨停產風險。10月國外下遊現貨大量提貨備庫,一度導致LME現貨升水創出歷史新高,10月國內外銅庫存均持續下行。而內盤現貨需求一般,因此大量庫存轉至國外,本周滬銅和保稅區銅庫存均創年度新低,而倫銅庫存也出現了大幅的下降,現貨端對銅價存在較強支撐。

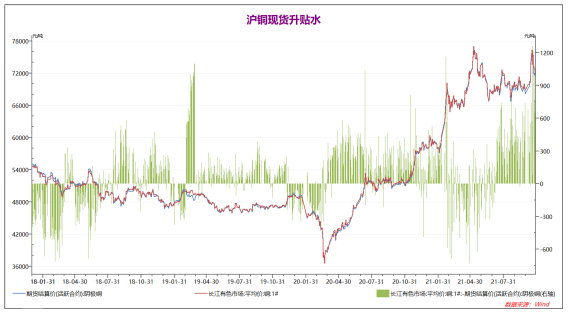

10月歐洲能源危機導致大量現貨廠商囤積庫存,現貨銅價大幅強於期貨銅價,外盤大幅強於內盤,國內現貨升水也大幅上升最高超1000點。但隨着市場情緒好轉,外盤強勢難以持續,本周外盤升水大幅下降,內盤現貨升水預計也將會明顯下降。

2、國內經濟增速較一季度持續放緩

統計局:中國第三季度GDP同比增長4.9%,預期5%,前值7.9%。中國9月社會消費品零售總額同比增長4.4%,預期3.5%,前值2.5%。中國9月規模以上工業增加值同比增長3.1%,預期3.8%,前值5.3%。中國1-9月城鎮固定資產投資同比增長7.3%,預期7.8%,前值8.9%。中國9月官方制造業PMI 49.6跌破了50的榮枯線,9月財新中國制造業PMI從49.2小幅回升至50的臨界點。二季度和三季度國內制造業數據持續回落,預計後續四季度國內制造業仍然面臨較大壓力,大概率保持當前的中性狀態。9月國內制造業PMI數據不及預期且保持在50的臨界點附近或下方狀態,成本和需求兩端,國內制造業承受較大壓力。相應的是9月固定資產投資、規模以上工業增加值等數據均較8月回落,且不及預期。而消費品零售數據小幅超預期,可能受到上遊原材料上漲、原油大幅上漲的影響。總體而言,5-9月國內經濟小幅增長,但增速較一季度出現持續性回落。主要原因是:隨着疫情得到控制,全球經濟復蘇的主戰場已經階段性的轉向歐美國家,同時全球貨幣寬鬆導致的大宗商品原材料成本上升也對制造業企業帶來較大壓力。

3、全球經濟增長放緩,通脹壓力增大

美國10月Markit制造業PMI初值爲59.2,預期爲60.3,前值爲60.7。美國9月產能利用率公布 75.2%,前值 76.40%,預期 76.50%。美國9月工業產出環比下滑1.3%,爲2月以來首次錄得負值;汽車產量下降7.2%,爲4月以來最大降幅。

歐元區9月份消費者價格同比上升3.4%,預期爲3.4%。英國10月綜合PMI初值 56.8,預期 54,前值 54.9。德國10月服務業PMI從上月終值56.2降至52.4,爲6個月來低點;制造業PMI從上月終值58.4降至58.2,爲9個月來低點。目前疫情因素對世界經濟影響持續減退,而10月的主要擾動是能源危機。在原油、天然氣、煤炭等原材料大幅上漲和電力短缺的影響下,全球經濟在10月均出現了明顯壓力。10月歐美經濟數據均不及預期,而美國通脹延續高位,重重壓力下美聯儲大概率在11月開始縮減購債規模。宏觀經濟對有色金屬價格形成中期壓力,短線關注月末G20峯會中美表態 。

三、 後市展望

9月國內制造業PMI數據不及預期且保持在50的臨界點附近或下方狀態,成本和需求兩端,國內制造業承受較大壓力。相應的是9月固定資產投資、規模以上工業增加值等數據均較8月回落,且不及預期。而消費品零售數據小幅超預期,可能受到上遊原材料上漲、原油大幅上漲的影響。

總體而言,5-9月國內經濟小幅增長,但增速較一季度出現持續性回落。主要原因是:隨着疫情得到控制,全球經濟復蘇的主戰場已經階段性的轉向歐美國家,同時全球貨幣寬鬆導致的大宗商品原材料成本上升也對制造業企業帶來較大壓力。目前疫情因素對世界經濟影響持續減退,而10月的主要擾動是能源危機。在原油、天然氣、煤炭等原材料大幅上漲和電力短缺的影響下,全球經濟在10月均出現了明顯壓力。10月歐美經濟數據均不及預期,而美國通脹延續高位,重重壓力下美聯儲大概率在11月開始縮減購債規模。宏觀經濟對有色金屬價格形成中期壓力,短線關注月末G20峯會中美表態 。10月全球能源危機對市場情緒造成較大影響,歐洲最大金屬冶煉廠宣布削減一般鋅產能導致市場出現巨幅波動。10月中旬銅價一度隨市場大漲最高至77000附近。但全球經濟增速放緩和高通脹對市場形成中期壓力,在市場恐慌情緒減退後,10月下旬銅價快速回落,重回20日均線71000點附近。

整體而言,目前的滬銅沒有明確趨勢形成,技術形態趨於中性,基本面上現貨端對銅價下方形成託底支撐,而宏觀經濟的不確定性對銅價上行形成明確壓力,預計中期滬銅大概率延續區間震蕩行情。滬銅上方壓力75000,下方支撐67000.後續重點關注月末G20峯會:中美關系發展,全球能否放緩碳中和目標,中國央行是否降準,美聯儲貨幣政策態度。